מי שנבהל, מצמץ ומכר, הפסיד את חלון ההזדמנויות לתקן את התשואה השנתית

אחרי תקופה של אי־ודאות המוסדיים חזרו לצד הקונה ומדדי תל בונד עלו בין 2.5% ל־8% בתוך עשרה ימי מסחר בלבד. בסיכום ביניים, נראה שהמפסידים הגדולים הם אלו שנלחצו ומכרו בפאניקה של דצמבר

העצבנות בבורסות העולם נמשכת, ההשקעה במניות ובאג"ח מזכירה לאחרונה חוויה של רכבת הרים וחלק מהציבור מתקשה לתפקד תחת הלחץ והפחדים.

- 20 מתוך 27 המניות החדשות בבורסה בשנתיים אחרונות צללו

- ששת המהלכים שעיצבו את שוק ההון ב־2018

- האיום הגדול של 2019 בבורסת ת"א: גל חדש של הסדרי חוב

בחודש דצמבר פדה הציבור 7.8 מיליארד שקל מקרנות הנאמנות ובכך תרם לירידות החדות במניות ובאג"ח הקונצרניות. החשש ההגיוני לכאורה מהשפעת העלאת הריבית, צמצום מאזן הבנק הפדרלי בארה"ב, מלחמת הסחר, עומס החובות והחשש מהאטה כלכלית, הובילו לגל מכירות היסטרי למדי. האסטרטגיה של המוכרים היתה למכור עד שהמצב יירגע, וגם כאן מדובר באסטרטגיה שנשמעת הגיונית נוכח התקופה המורכבת בכלכלה העולמית ובבורסות. לצד אלו שמכרו השקעות קיימות, היו גם רבים שתכננו להשקיע כסף חדש במניות ואג"ח, אך "נוכח המצב" העדיפו להמתין בינתיים.

| |||

תחושה של הקלה בטווח הקצר

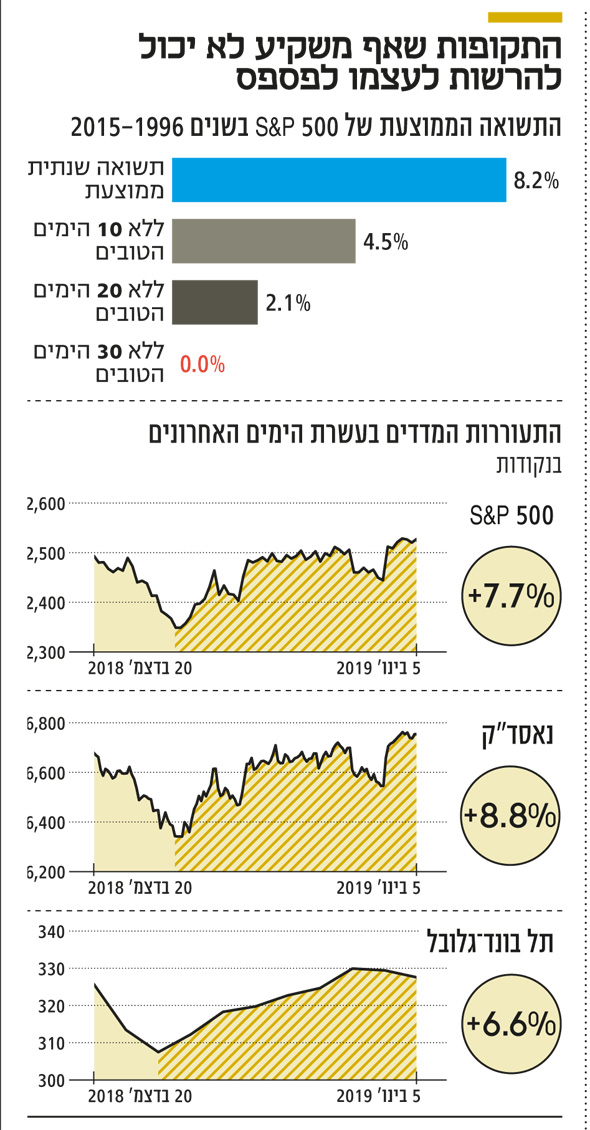

אולם התנהגות הבורסה לאו דווקא מיישרת קו עם ההיגיון של המשקיעים, ואחת התופעות המוכרות לשחקנים המנוסים בשוק ההון היא שלאחר ירידות חדות, מגיעות עליות חדות, כאלו שאף משקיע שמעוניין לנצל את התוחלת החיובית של ההשקעה בבורסות אינו יכול להרשות לעצמו לפספס. מבדיקה שנעשתה על מדד S&P 500 בין השנים 1996 ו־2015 עולה כי התשואה השנתית הממוצעת של המדד החשוב בעולם עמדה בתקופה זו על 8.2%. אלא שמי שהפסיד את עשרת הימים הטובים ביותר מתוך 5,300 ימי מסחר באותה תקופה, חתך לעצמו את התשואה השנתית ל־4.5%, ומי שהפסיד את 20 הימים הטובים ביותר בתקופה זו, נאלץ להסתפק בתשואה שנתית ממוצעת של 2.1% בלבד.

אלו שפספסו את 30 הימים הטובים ביותר, כבר מחקו את כל התשואה. הנקודה המדהימה היא שלמרות הסטטיסטיקה הזו ואף על פי שכמעט כל מי שנכנס להשקעה בבורסה יודע לדקלם שלאורך הזמן הבורסה עולה, עדיין, בכל פעם ישנם משקיעים רבים שחוששים שהפעם זה יהיה שונה, מנסים לתזמן את השוק ומוכרים את כל השקעותיהם תוך כדי הפסדים כואבים. אותם אנשים נהנים לעתים מתחושה של הקלה בטווח הקצר, במיוחד כי הרבה פעמים הירידות ממשיכות עוד תקופה, אך הם מפספסים את העליות החדות ולרוב חוזרים בשלב מאוחר במחזור החיובי שמגיע לאחר מכן.

הדובים חזרו פתאום לתנומת החורף

בעוד המשקיעים בתל אביב יצאו מדוכדכים לסוף השבוע האחרון, אחרי אזהרת הרווח של אפל והצניחה של כ־3% במדד נאסד"ק שנראו כמו ניצחון מוחלט של הדובים, המסחר בארה"ב ביום שישי היה הפוך ב־180 מעלות. עוד לפני תחילת המסחר פורסם כי הכלכלה האמריקאית יצרה בדצמבר 312 אלף משרות חדשות לעומת צפי לתוספת של 176 אלף בלבד. מדובר בנתון החזק ביותר זה עשרה חודשים. יתרה מזאת, גם הנתונים של החודשים הקודמים תוקנו כלפי מעלה והשכר השעתי עלה ב־3.3%. הנתונים ההיסטוריים מלמדים שעליית שכר של יותר מ־3% בשנה תורמת לעלייה בלחצים האינפלציוניים. הנתון החזק הצליח לבלבל את המשקיעים שערב לפני כן התבשרו שמדד מנהלי הרכש, נתון שנחשב מקדים, כזה שחוזה את המגמה הכלכלית העתידית, רשם את הנפילה החדה ביותר מאז 2008.

נתוני שוק העבודה החזקים תרמו לבדם לעלייה של המניות והאג"ח הקונצרניות בארה"ב, אבל אז הגיע גם ראיון עם ג'רום פאוול, יו"ר הבנק הפדרלי. במהלך הראיון דאג פאוול להבהיר שהבנק יהיה סבלני עם העלאת הריבית והמשך צמצום מאזן הפד, ככל שיידרש. מבחינת המשקיעים, שילוב של נתונים מעודדים משוק התעסוקה לצד הורדת הרגל מהבלמים מצד הפד ורמות מחירים נוחות באופן משמעותי ביחס לשנים האחרונות הובילו להסתערות על מניות ואג"ח. התוצאה, שאולי מפתיעה רבים מאלו שבחרו באסטרטגיה ak מכירת התיק "עד שהכל יירגע", היא שמדדי המניות והאג"ח הקונצרניות עלו בתקופה של עשרה ימי מסחר ב־10%-3.5%. כעת יצטרכו לשאול את עצמם המשקיעים שעברו לגדר, האם לאחר העליות האלו הגיע הזמן להיכנס לשוק או שמא עליהם להמתין למפולת הבאה שהיא אולי קרובה ואולי רחוקה.

| |||

עדיין מוקדם לחגוג חזרה לצמיחה

מבחינת משקיעי האג"ח נציין שהחזרה, לפחות באופן זמני, למצב של "ריסק און", חיובית בעיקר לצמצום מרווחי התשואה באפיק הקונצרני אך היא פחות חיובית לאג"ח הממשלתיות שמושפעות בעיקר מציפיות האינפלציה והריבית. נציין שהיות שלהערכתנו עוד מוקדם לחגוג את חזרתו של העולם למסלול של צמיחה מסונכרנת (נהפוך הוא, הסיכויים להאטה הם עדיין התרחיש המרכזי לשנת 2019), האג"ח הממשלתיות הבינוניות והארוכות יכולות להוות הגנה חשובה לתיקי ההשקעות ולכן כדאי להחזיק בהן גם היום.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות