ניתוח כלכליסט

ממה חוששים בבנק לאומי - שלא מרתיע את הבנקים הקטנים מלהסתער על האשראי הקמעונאי

לאומי גילה שמרנות במשכנתאות, באשראי הצרכני ובאשראי לעסקים קטנים, לעומתו הפועלים הסתער על המשכנתאות, והבנקים הקטנים העלו הילוך באשראי הקמעונאי. בשל המעבר לדיגיטל – העמלות קוצצו

בנק הפועלים סוגר את עונת הדו"חות במערכת הבנקאית שהציגה באופן רוחבי תוצאות חזקות – צמיחה בתיק האשראי בכל המערכת, שבזכות עליית הריבית והמדד הביאה לעלייה בהכנסות המימון. הפועלים עצמו רשם עלייה של 19% ברווח הרבעוני ל־821 מיליון שקל, וזאת אם מנטרלים הפרשה שביצע ברבעון המקביל אשתקד בשל חקירת רשויות המס האמריקאיות. התשואה להון הסתכמה ב־9%.

- עלייה של 19% ברווח הרבעוני של הפועלים בנטרול השפעת חקירת המס

- מכירת לאומי קארד הקפיצה ב-50% את רווחי בנק לאומי

ברבעון הנוכחי הבנק לא רשם הפרשה נוספת בשל החקירה, אך זו טרם הגיעה לכדי סיום וטרם החל משא ומתן מול הרשויות האמריקאיות על גובה הקנס שיושת על הבנק.

המנכ"ל אריק פינטו, שצפוי לסיים את תפקידו בסוף השנה, הבטיח כי יפעל לסגור את הפרשה טרם פרישתו. בינתיים ההוצאות המשפטיות בעקבות החקירה ממשיכות לתפוח ועמדו ברבעון הראשון לבדו על 120 מיליון שקל.

מנכ"ל בנק הפועלים אריק פינטו ומנכ"לית בנק לאומי רקפת רוסק עמינח צילומים: רון קדמי, אוראל כהן

מנכ"ל בנק הפועלים אריק פינטו ומנכ"לית בנק לאומי רקפת רוסק עמינח צילומים: רון קדמי, אוראל כהן

התיאבון של דיסקונט

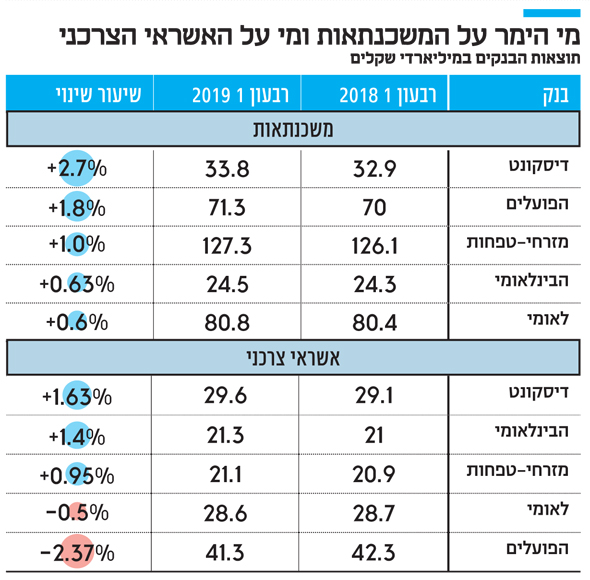

כעת, כשכל דו"חות הבנקים כבר פורסמו, ניתן לראות את המגמות שהתרחשו ברבעון האחרון בתיק האשראי במערכת. התופעה העולה מהדו"חות היא שהפועלים ודיסקונט ממשיכים להסתער על האשראי לדיור (משכנתאות) עם צמיחה של 1.8% ו־2.7% בהתאמה, בעוד לאומי ממשיך לנהוג בזהירות בכל הקשור למשקי הבית וצמח במשכנתאות רק ב־0.6%. מזרחי טפחות, עם התיק הגדול במערכת במשכנתאות (127 מיליארד שקל), ממשיך לצמוח במתינות – 1% – מתחילת הרבעון. לאומי שומר על הקו השמרני גם באשראי הצרכני עם ירידה של כ־0.5% כשהפועלים מדביק את הקצב ונזהר גם הוא עם ירידה של 2.4%, אם כי תיק האשראי הצרכני של הפועלים גדול משמעותית מזה של לאומי (41.2 מיליארד שקל לעומת 28.5 מיליארד שקל).

בעוד בלאומי זהירים באופן גורף בכל הקשור לאשראי למשקי בית, בהפועלים עושים את ההבחנה בין המשכנתאות שכוללות את הבטוחה בדמות הדירה לבין האשראי לכל מטרה שנחשב מסוכן יותר, אם כי בשני הבנקים תמימי דעים שהאשראי הצרכני הפך מסוכן יותר. בדיסקונט ובבינלאומי, לעומת זאת, מגדילים את תיק האשראי הצרכני (1.6% ו־1.4% בהתאמה ברבעון) כשתיק האשראי הצרכני של דיסקונט (כולל החברה־הבת כאל) כבר עוקף את זה של לאומי (29.5 מיליארד שקל לעומת 28.5 מיליארד שקל בלאומי) בדגש על הלוואות צרכניות שמעניקה כאל.

תופעה מעניינת נוספת שעולה מהדו"חות נוגעת לאשראי לעסקים קטנים. בעוד בלאומי מסתכלים על כל החטיבה הקמעונאית (צרכני ועסקים קטנים) כתחום שבו הסיכון עולה ומקטינים גם אשראים לעסקים קטנים (ירידה של 1.3% ברבעון הראשון לבדו) כבר תקופה ארוכה, בהפועלים עם תיק העסקים הקטנים הגדול במערכת (65 מיליארד שקל) ממשיכים לצמוח בזהירות (0.9% ברבעון), כשבנק

מזרחי טפחות מפתיע ומנסה לצמוח בתחום עם עלייה של 3.4% ברבעון ל־19.6 מיליארד שקל. גם בדיסקונט, שמגלה תיאבון באופן כללי בתחום הקמעונאי (דיור ואשראי צרכני), צומחים באשראי לעסקים קטנים (2.27% ברבעון) ולא מזדהים עם החשש של לאומי. באשראי לעסקים גדולים לאומי מרגיש יותר בנוח וכך גם דיסקונט שנראה שמגלה יתר אגרסיביות באשראי בכל הסגמנטים.

הלקוחות משלמים פחות

מול הגישות השונות בכל הקשור לצמיחה בתיק האשראי, תופעה רוחבית שבאה לידי ביטוי היא של ירידה בעמלות שגובים הבנקים – בדגש על דמי ניהול חשבון ופעילות בניירות ערך. בבדיקת "כלכליסט" ששמה דגש על הפועלים, לאומי והבינלאומי – שהוא שחקן גדול בפעילות בשוק ההון – רואים היטב כיצד בין הרבעון המקביל לנוכחי נחתכו דמי ניהול החשבון – בלאומי בכ־2% כשמדובר כבר במגמה ארוכת טווח, בהפועלים ב־6% ובבינלאומי הירידה מגיעה ל־8%. ההסבר המרכזי לכך הוא המעבר המהיר לדיגיטל שחוסך ללקוחות פעולות שוטפות שהיו מבצעים בעבר בסניף ומשלמים על כך עמלות שורה. בפעילות ני"ע מעניין לראות ירידה בהכנסות של כ־8% בהפועלים, כ־5% בלאומי וכ־5% בבינלאומי – כשכאן לא מדובר בעיקר בהשפעה של הרבעון הרביעי והחלש ב־2018 בשוק ההון.