ניתוח כלכליסט

הכסף בורח מקרנות הנאמנות המסורתיות למוצרים החדשים

הקרנות בניהול אקטיבי איבדו הכנסות של 110 מיליון שקל בעקבות פדיונות כבדים של 24 מיליארד שקל מאז ינואר 2018 והמשך מגמת הירידה בדמי הניהול. הציבור ניתב את מרבית הכספים למוצרי השקעה אחרים, כמו קופות גמל להשקעה, שמציעות הקלות מס

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

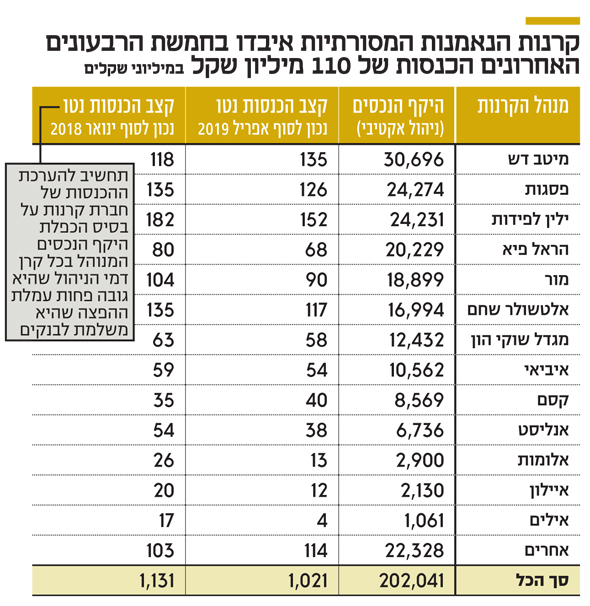

מה עובר על תעשיית קרנות הנאמנות - אחת מתעשיות ניהול הכסף הוותיקות והאיתנות בישראל? קרנות הנאמנות המסורתיות (ניהול השקעות אקטיבי) איבדו בחמשת הרבעונים האחרונים הכנסות של 110 מיליון שקל: בעוד שבפברואר 2018 עמד קצב ההכנסות השנתי על 1.131 מיליארד שקל, בסוף אפריל האחרון הקצב השנתי התכווץ ל־1.021 מיליארד שקל. הסיבה לכך היא הפדיונות הכבדים שנרשמו בתעשייה ומגמת הפחתת דמי הניהול. במהלך 2018 נפדו מהקרנות 22 מיליארד שקל, בהובלת דצמבר השחור, ובמהלך הרבעון הראשון של השנה, שבו שוקי ההון רשמו עליות משמעותיות, נפדו 2 מיליארד שקל נוספים.

- כחלון נתן, כחלון לקח - אבל הצהרונים לא יחזרו לקדמותם

- הנפקת הבורסה הציתה קרב בין גואטה לבן זאב

- שטיין - Out, שרמן - In: המועמד הפנימי המפתיע שיתחרה בארז יוסף על תפקיד מנכ"ל בנק הפועלים

ילין לפידות שיאן קצב הכנסות שנתי

תמונת ההכנסות לפי גופים, נכון לסוף אפריל, מצביעה על כך שילין לפידות מובילה את קצב ההכנסות השנתי - 152 מיליון שקל לעומת 182 מיליון שקל בשנה נכון לתחילת 2018 - למרות שחברת הקרנות שלה רק השלישית בגודלה בקרב הקרנות המסורתיות ומנהלת 24.2 מיליארד שקל. אחריה מיטב דש, שמחזיקה בחברת הקרנות הגדולה בישראל עם קצב הכנסות שנתי של 135 מיליון שקל, דווקא הצליחה להגדיל את קצב ההכנסות שלה לעומת תחילת 2018, אז עמד קצב ההכנסות על כ־118 מיליון שקל. מיטב דש מנהל כיום 30.7 מיליארד שקל. חברת הקרנות המסורתיות השנייה בגודלה, זו של פסגות, רושמת נכון לסוף אפריל קצב הכנסות שנתי של 126 מיליון שקל, כשהיא נהנית ממומנטום גיוסים השנה, ולשם השוואה בסוף ינואר 2018 עמד הקצב השנתי על 135 מיליון שקל בשנה.

| |||

פסגות סבלו ב־2018 מפדיונות כבדים של 2.2 מיליארד שקל, ואילו ב־2019 חלה תפנית. הודות לתשואות טובות והורדת דמי ניהול, גייסה חברת הקרנות 1.86 מיליארד שקל בחודשים ינואר־אפריל בקרנות המסורתיות. אבל פילוח הגיוסים מול הפדיונות של פסגות מראה כי ברבעון הראשון הם גייסו 1.7 מיליארד שקל בדמי ניהול ממוצעים של 0.65% ובמקביל פדו 431 מיליון שקל בדמי ניהול ממוצעים של 1.3%. במילים אחרות, הפדיונות של קרנות בדמי ניהול גבוהים משפיעים יותר על ההכנסות מאשר הגיוסים בדמי ניהול נמוכים. כדי שפסגות תמנף את הגיוסים שלה, היא תצטרך לייקר את דמי הניהול בסוף 2019 על הקרנות המגייסות שלה. בהוראת רשות ניירות ערך, בשלוש השנים האחרונות קרנות הנאמנות אינן יכולות לשנות דמי ניהול מתי שמתחשק להן, אלא רק בתחילת שנה. אך מאז נכנסה הוראת הרשות לתוקף, רוב מנהלי הקרנות יותר ייקרו את דמי הניהול מאשר הוזילו אותם.

מבט על הכוכב התורן בשוק, קופות הגמל להשקעה, מצביע על נתיב המעבר של הכסף. בתקופה ינואר־אפריל גייסו קופות הגמל להשקעה 1.1 מיליארד שקל, שהצטרפו לגיוסים של 3.8 מיליארד שקל ב־2018. אם מביאים בחשבון את העובדה שההשקעה בקופת אלה מוגבלת ל־70 אלף שקל לאדם, מדובר בקצב גיוסים מרשים. הגמל להשקעה הוא מוצר חיסכון הדומה לקרן נאמנות, אבל מנהלת אותו חברת גמל ולא חברת קרנות נאמנות, והוא מקנה הטבות מס שאינן קיימות בקרנות הנאמנות.

אותה תמונה קיימת גם לגבי מוצר מתחרה נוסף - פוליסות החיסכון הפיננסיות, המנוהלות בידי חברות הביטוח ומקנות אף הן יתרונות מס שלא קיימים בקרנות הנאמנות. מדובר בתעשייה שאינה שקופה מאוד, שכן החברות המנהלות את ביטוחי המנהלים מכניסות לתוך היקף הגיוסים גם את פוליסות החיסכון. הכשרה ביטוח, למשל, שמנהלת מוצר זה באמצעות מנהלי השקעות חיצוניים, כבר מנהלת יותר מ־7 מיליארד שקל, בעיקר באמצעות אלטשולר שחם וילין לפידות, והסכומים רק גדלים מדי שנה. גם הפניקס, הראל, כלל ביטוח ומגדל מגייסות מתחת לרדאר ומדי חודש מאות מיליוני שקלים למוצר, בעיקר דרך סוכני ביטוח ופמילי אופיס.

מוצר נוסף, שמגייס סכומים משמעותיים על חשבון קרנות הנאמנות, הוא גמל 190 - שמתבסס על לאקונה בפקודת מס הכנסה, המאפשרת לחוסכים מעל גיל 60 להפקיד כסף פנוי בקופות גמל. הכסף במקרה זה נזיל לחלוטין וכפוף למס רווחי הון של 15% נומינלי, לעומת מס רווחי הון של 25% על הרווחים הריאליים בקרנות הנאמנות. בעידן שבו אין כמעט אינפלציה מדובר בלהיט שמגייס, לפי הערכות, מיליארדי שקלים בשנה, אך אין לכך שום גילוי. עוד מוצר פיננסי שפועל מתחת לרדאר הן קרנות ההלוואות החברתיות דוגמת טריא, שמתיימרות לייצר תשואות גבוהות של כ־5% בשנה ויותר עם מס רווחים של 15%. אלה נהפכו ללהיט התורן של סוכני הביטוח הפיננסיים, אף שגם הן לא פועלות בשקיפות יתרה.

בהיעדר ממשלה, רשות ני"ע לא תצליח לסייע לתעשייה

ברשות ניירות ערך מסתכלים בדאגה על דעיכת תעשיית הקרנות ומנסים לקדם מוצרים עם הטבות מס דומות לאלה שיש במוצרי חברות הביטוח, אך בהיעדר כנסת וממשלה, יוזמות אלה מתעכבות. בתי ההשקעות אמנם סובלים בצד אחד של המשוואה, בקרנות, אבל מפצים את עצמם בגיוסים לקופות הגמל. עם זאת, הפיצוי הוא חלקי בלבד, שכן הרווחיות בקרנות הנאמנות גבוהה משמעותית מזו שבקופות הגמל, שבהן יש עמלות גבוהות לסוכני ביטוח ועלויות תפעול ורגולציה גבוהות.

בקופות הגמל להשקעה המגייסת שמאפילה על היתר היא חברת הגמל של אלטשולר שחם. מתוך 8.8 מיליארד שקל המנוהלים בקופות יותר מחצי הם באלטשולר. אבל דווקא בקרנות הנאמנות אלטשולר אינו שחקן חזק, וקצב ההכנסות השנתי נטו שהוא מציג עמד בסוף אפריל על 117 מיליון שקל בשנה לעומת 135 מיליון שקל נכון לתחילת 2018. במהלך 2018 איבדה חברת הקרנות של אלטשולר יותר מ־1.5 מיליארד שקל.

מעבר למוצרים החדשים שצוברים תאוצה, הציבור ממשיך להפנות חסכונות לרכישת נדל"ן, וזאת למרות ההאטה בשוק. אחד הסימנים לזליגת הכסף החוצה מקרנות הנאמנות הוא שהבנקים מפחיתים את מספר היועצים הפיננסיים - אלה שבאמצעותם רוכש הציבור את הקרנות - ומסבים אותם ליועצי משכנתאות, אפיק רווחי הרבה יותר לבנקים.