השורה התחתונה

אחרי הברקזיט, משקיעי האג"ח חוששים מה־Italeave שיקבור את האיחוד סופית

יוזמה חדשה של ממשלת איטליה, איגרת חוב חדשה בערך נקוב נמוך, עלולה ליצור מסלול עוקף למטבע היורו ולהוות זרז לעזיבת הכלכלה השלישית בגודלה בגוש. בינתיים, חוסר הוודאות לא מתבטא בתמחור האג"ח האיטלקיות

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

בין משקיעי מניות לבין משקיעי אג"ח יש הבדל מהותי: בשנים האחרונות נראה שמשקיעי המניות הם אופטימיסטים נצחיים. לקראת קניית מניה הם מתחילים לחשוב על העתיד הוורוד, הצמיחה וההצלחה העתידית. מבחינתם, העתיד מביא רק דברים טובים ובעל פוטנציאל אינסופי. לעומתם, כשמשקיעי אג"ח קונים איגרת, התשואה המקסימלית קבועה מראש - ומכאן, העתיד יכול רק להרוס. משקיעי אג"ח רוצים שהממשלה תשמור על משמעת תקציבית, שהחברות ימשיכו להרוויח, העיקר שכולם יחזירו את הכסף שהם הבטיחו. אפשר לומר שהתפקיד של משקיעי אג"ח הוא להיות פרנואידים מקצועיים. בחודש שעבר גילו משקיעי האג"ח שזה שהם פרנואידים לא בהכרח אומר שלא באמת רודפים אחריהם.

לאחר שגוש היורו עבר טלטלות רבות בשנים האחרונות - צמיחה חלשה, משברים במערכת הבנקאית, אבטלה גבוהה וכמובן הברקזיט - טלטלה נוספת עומדת בפתח ומאיימת על משקיעי האג"ח. הכירו את המונח החדש, שהמשקיעים חוששים שיצטרכו להכיר - Italeave. לאחר בריטניה, רבות דובר על מי תהיה המדינה הבאה שתעזוב את האיחוד, ואיטליה - הכלכלה השלישית בגודלה בגוש היורו ואלופת החובות של היבשת - עושה סימנים שזו היא. נראה כי ארץ המגף מתחילה למצות את הקשר עם האיחוד האירופי.

איך פוזלים החוצה מאיחוד מוניטרי?

איגרות החוב של איטליה נקראות Buoni Ordinari del Tesoro או בקיצור BOT. הערך הנקוב הנמוך ביותר של איגרות חוב איטלקיות עומד על 1,000 יורו. על השולחן מונחת הצעה חדשה, להנפיק Mini-BOT, אג"ח בעלות ערך נקוב נמוך, שאינן נושאות ריבית. הכוונה היא להשתמש באיגרות החוב החדשות על מנת לשלם לספקים ו/או לתשלום מסים. אף גורם פרטי לא יחויב לקבל את איגרות החוב החדשות. מה תיארנו פה? נייר שהממשלה מדפיסה ומשתמשת בו לתשלום חובות וקבלת מסים מהתושבים? נייר שאינו נושא ריבית? נייר בסכומים קטנים? זה כסף! כסף מקביל למטבע היורו.

ההצעה הזו נתמכת על ידי מתיאו סלביני, המשנה לראש הממשלה ושר הפנים, וכן על ידי לואיג'י די מאיו, המשנה לראש הממשלה והשר לפיתוח כלכלי. שניהם בעלי כל המאפיינים של תומכי הברקזיט - מתנגדים לגוש היורו, מתנגדים להגירה לא חוקית ולטיפול של האיחוד במבקשי מקלט. סלביני אף חבר בתנועה לאומנית המתנגדת לגלובליזציה.

דראגי ויתר על הנימוס האירופי

נשיא הבנק המרכזי של אירופה, מריו דראגי, גם הוא איטלקי, הודיע כי אם מדובר בכסף, הרי שזהו צעד בלתי חוקי של איטליה כחברה באיחוד; ואם מדובר בחוב, הרי שמדובר בהעלאת רמת החוב - הגבוהה ממילא. בכל מקרה, היה עליו להיכנס חזיתית ביוזמה החדשה, משום שכך מכינים את הקרקע לעזיבת גוש היורו. כמו הילד עם האצבע בסכר, מישהו צריך לסתום את הפרצה הזו - ומהר. חור קטן בסכר מאפשר מעבר מים, שוחק את הסכר והחור גדל עם הזמן. מי המדינה הבאה שתחליט שקל יותר לנהל כלכלה כששולטים לבד בהיצע הכסף, או בריבית במשק? כמה מהר המגפה הזו תתפשט?

איך מגיבים המשקיעים?

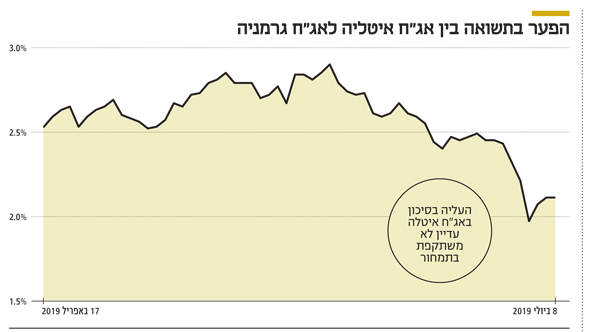

בגלל חוסר הוודאות להמשך דרכה בגוש היורו היינו מצפים לראות מרווחים גבוהים בין איגרות החוב של ממשלת איטליה לאיגרות החוב של ממשלת גרמניה. בפועל, נראה כי משקיעי האג"ח התחילו לחשוב כמו משקיעי מניות. במקום להיות מודאגים, הם שלחו את מרווחי איגרות החוב האיטלקיות לשפל, כאילו שכל גוש היורו הוא משפחה אחת גדולה, אין חיכוכים וכולם שמחים.

הפרנואידים ינצחו

יכול להיות שאנחנו טועים. יכול להיות שאין כאן כוונות נסתרות של אנשים שהביעו רצון לעזוב את גוש היורו. יכול להיות שהשלטון המרכזי האירופי יתעורר ויעצור את התהליך הזה. יכול להיות שכלכלת איטליה תצמח, והתושבים ירגישו נוחות כלכלית. הכל יכול להיות. בתור פרנואידים מקצועיים, "יכול להיות" זה מושג שלילי. העתיד מביא סיכונים למשקיעי איגרות החוב. רכיב חו"ל של תיק האג"ח של הציבור הישראלי מורכב ברובו מאג"ח אמריקאיות. המעט שכן נמצא באירופה נמצא עכשיו בנקודת יציאה נוחה מאוד, הן מבחינת המחירים בשוק והן מבחינת העתיד השחור של גוש היורו.

השורה התחתונה

אג"ח איטלקיות בערך נקוב נמוך עלולות להיות תחילת הסוף של גוש היורו. יש להסיט השקעות בתיק האג"ח לכיוון ארה"ב

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות.