בלעדי לכלכליסט

אלשטיין מחפש קונה לשופרסל

אי.די.בי שבשליטת אדוארדו אלשטיין התקשרה עם בנק השקעות בינלאומי לאיתור קונה לאחזקותיה (26%) בשופרסל. שווי השוק של שופרסל עומד כיום על 6.1 מיליארד שקל, ובאי.די.בי מקווים להשיג פרמיה של 20% על מחיר המניות. אלשטיין מנסה לנצל את רמות השיא שבהן נסחרת הרשת כדי לשפר את מצבו הפיננסי

אדוארדו אלשטיין, בעל השליטה באי.די.בי ובדיסקונט השקעות (דסק”ש), פנה לבנק השקעות בינלאומי כדי לאתר רוכש לשליטה ברשת שופרסל, כך נודע ל”כלכליסט”. מספר קרנות השקעה זרות החלו בימים האחרונים להתעניין ברכישת השליטה ברשת הקמעונאית הגדולה בארץ בנוסף לרשתות קמעונאות זרות. אלשטיין העדיף ככל הנראה לפנות לגורם זר מתוך ניסיון לקבל מכפיל גבוה יחסית על רווחי החברה ומתוך הערכה שבשוק המקומי אין כמעט שחקנים שיוכלו או ירצו לרכוש את השליטה.

- ברקת מאלץ את אלשטיין למכור עוד 5% מכלל ביטוח

- אלשטיין מסתבך: המושיע שזקוק לישועה

- אלשטיין: "התנודתיות בארגנטינה אינה חדשה, התקופות הסוערות הובילו לצמיחה בקבוצה"

רגולציה תקשה על המכירה

דסק"ש שבשליטת אלשטיין (%74) ירדה אמנם לאחרונה לאחזקה של 26% בשופרסל - אחזקה שאיננה מהווה שליטה בחברה, אבל עדיין משמעותית ומאפשרת לרוכש העתידי לרכוש 6%-7% נוספים ויותר בשוק, כדי לזכות בשליטה אפקטיבית. הדבר שונה מהותית ממצב שבו אלשטיין היה מחזיק בפחות מ־25% מהמניות, משום שאז היה הרוכש מחויב לבצע הצעת רכש לכלל בעלי המניות אם ברצונו לעלות לאחזקה של יותר מ־25% , וזאת על פי חוק החברות. מהלך כזה של הצעת רכש דורש אישור דירקטוריון, וכשלדסק"ש שלושה דירקטורים מתוך תשעה, קיים קושי להעביר החלטה כזו. לכן המצב הנוכחי של אלשטיין, גם אם אינו עונה להגדרת השליטה, מאפשר לו לדרוש פרמיית שליטה עבור המניות.

בעל השליטה באי.די.בי ודסק"ש אדוארדו אלשטיין צילום: אוראל כהן

בעל השליטה באי.די.בי ודסק"ש אדוארדו אלשטיין צילום: אוראל כהן

מנכ"ל שופרסל איציק אברכהן צילום עמית שעל

מנכ"ל שופרסל איציק אברכהן צילום עמית שעל

| |||

שופרסל, שפרסמה בשבוע שעבר את דו"חותיה החצי שנתיים, נסחרת בשווי של 6.1 מיליארד שקל. על פי הדו"חות, לראשונה מזה מספר רבעונים היה קיטון של 44% ברווחיה ל־48 מיליון שקל ברבעון השני ושל 37% ברווח הנקי במחצית הראשונה של 2019 לעומת המחצית המקבילה אשתקד.

הגורמים לירידה היו רשת הפארם Be שנרכשה על ידי שופרסל (ניו פארם לשעבר) ורשמה הפסד תפעולי של 12 מיליון שקל לעומת 4 מיליון שקל ברבעון המקביל, וכן מעלייה בהוצאות המימון. השוק אמנם קיבל באכזבה גדולה את הנתונים אך עדיין החברה נסחרת בשווי קרוב לשווי השיא שלה, שהגיע ערב פרסום הדו"חות ל־6.7 מיליארד שקל. שווי מניותיה של דסק"ש בשופרסל עומד על כ־1.6 מיליארד שקל, ואילו אלשטיין מבקש פרמיית שליטה של כ־20% על השווי, שעמד בעת ההתקשרות לאיתור רוכש לחברה, על סכום מעט נמוך יותר. עבור המניות אלשטיין דורש מחיר של 1.9-1.8 מיליארד שקל.

אלשטיין עשוי להיתקל בקושי מסוים במציאת רוכש. מצד אחד מדובר ברשת שבשנים האחרונות פתחה פער אדיר על מתחרותיה, ונהנית ממעמד של שליטה כמעט בלתי מעורערת בתחום קמעונאות המזון וטואלטיקה בארץ. גופים זרים נוטים לראות בחיוב אפשרויות רכישה של חברות מובילות שוק ומוכנים לשלם פרמיית שליטה משמעותית.

אבל מצד שני קיימים סיכונים רגולטורים בתחום המזון, בדומה לתחום הסלולר בעבר. בנוסף, מדובר בפעילות מקומית בלבד, ולא כל קרן השקעות מעוניינת להיכנס לתחום קמעונאות במדינה קטנה כמו ישראל. גם הכניסה של אמזון מהווה איום על הפעילות של שופרסל אם כי לא ברור אם אמזון תפעל בתחום המזון, בעיקר לאור הצמיחה העקבית בפעילות המכירות המקוונות של שופרסל.

הקריסה שהקפיצה

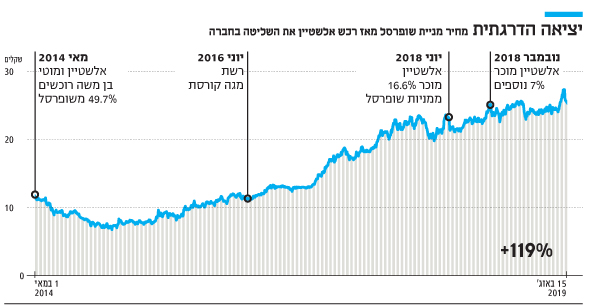

אלשטיין, שרכש את אי.די.בי במאי 2014 יחד עם מוטי בן משה, לא תכנן למכור את שופרסל וטען כי הגיע לאי.די.בי לטווח ארוך. אבל הצמיחה המהירה של הרשת הפתיעה גם אותו כשלמזלו, פחות משנה אחרי הרכישה קרסה המתחרה של שופרסל, מגה, וסייעה לזינוק חסר תקדים בשווי של החברה. ערב הקריסה נסחרה שופרסל בשווי 1.85 מיליארד שקל.

מגה קרסה בסוף יוני 2015 כשפנתה לבית המשפט להסדר נושים. חודש קודם לכן הורידה מעלות (חברת הבת הישראלית של S&P) את דירוג שופרסל, וציינה את השחיקה בביצועיה התפעוליים בעקבות התחרות העזה ואת ההרעה בפרופיל הפיננסי שלה. התחרות בשוק קמעונאות המזון אילצה את שופרסל לפרסם בקיץ 2014 תוכנית התייעלות, שכללה סגירת סניפים הפסדיים וצמצום כוח האדם, וגרמה להפרשה של 184 מיליון שקל.

הרווחיות הגולמית של שופרסל במחצית ראשונה של 2015 ירדה ל־23.3% מהמחזור, והרווח התפעולי ירד ל־0.7% מההכנסות. קריסת מגה שיפרה משמעותית את הרווחיות של שופרסל במרכזי הערים שם סבלה מנחיתות מול מגה. אלה לצד צעדי ההתייעלות, הקמת מרכז לוגיסטי ענק בשוהם, והגדלת המכירות באינטרנט, הזניקו את הרווחיות הגולמית ל־32% מהמחזור, ואת הרווחיות התפעולית ל־4.4%. שופרסל סיימה את 2018 ברווח נקי של 265 מיליון שקל והונה העצמי עלה כבר ל־2 מיליארד שקל.

ביוני 2018 עמד כבר השווי של שופרסל על 5.6 מיליארד שקל, כלומר פי 3 משוויה שלוש שנים קודם לכן. בנקודה זו החליט אלשטיין, שהפירמידה שבראשותו החלה להראות סימנים של רעידות, למכור נתח של 16.6% ממניות החברה תמורת 854 מיליון שקל. המכירה הביאה לרווח הון של 1.3 מיליארד שקל לדסק"ש והקטינה את החוב הפיננסי נטו שלה, שהסתכם ב־4.1 מיליארד שקל.

בעלי האג"ח של דסק”ש, שחששו אז ליכולת הפירעון של החברה - לנוכח השפעת התחרות בשוק הסלולר על מצב סלקום, הנכס השני בחשיבותו של דסק"ש - נרגעו. חמישה חודשים לאחר מכן, בנובמבר 2018, מימש אלשטיין 7% נוספים ממניות שופרסל תמורת 416 מיליון שקל, ודסק"ש ירדה לאחזקה של 26%. דסק"ש ביקשה בשני המימושים לרדת מההגדרה של שליטה כדי שתוכל לרשום את רווח ההון בדו"חותיה. מאז חלה עלייה נוספת בשווי שופרסל ועתה מבקש אלשטיין לחסל את אחזקותיו בחברה ולמכור את השליטה.

חלום המנכ”ל עלול להתנפץ

המכירה באה בתקופה הקשה ביותר של אלשטיין מאז רכש את אי.די.בי. דסק"ש נפרדה מאי.די.בי לחברה אחות במסגרת פתרון שנוי במחלוקת של חוק הריכוזיות, אבל עדיין קשורה בהסכם הלוואה של אי.די.בי מדולפין של אלשטיין, שלה משועבדות מניות השליטה בדסק"ש. אי.די.בי שמחזיקה בכלל ביטוח וישראייר, הגיעה למצב של שווי נכסי שלילי של יותר מ־600 מיליון שקל ומחזיקי האג"ח שלה מצויים בהליך של העמדה של חוב החברה לפרעון מיידי. גם מחזיקי האג"ח של דסק"ש כינסו לאחרונה אסיפות בהן שאלו על יכולת הפרעון של החברה. דסק"ש מחזיקה מלבד שופרסל וסלקום גם בנכסים ובניין ואלרון.

בשבועות הקרובים אמורות הקרנות והרשתות שבוחנות את רכישת שופרסל, להחליט אם להיכנס למו"מ ולרכוש את השליטה בחברה. אם כך יקרה ייאלץ המנכ"ל איציק אברכהן להיפרד מחלום החברה ללא גרעין שליטה שהיה משאיר אותו כאיש החזק בחברה למשך שנים רבות. אם אלשטיין לא יצליח למצוא רוכש, הוא עשוי להמשיך למכור את המניות בבורסה, לא רק ללא פרמיית שליטה, אלא במחיר נמוך יותר מהשווי בה נסחרת החברה.