מדוע אנליסט מתקשה לתרגם את התוצאות הטובות לגיוסים

בסיכום העשור, קרן ההשתלמות של אנליסט שלישית בתשואות וב־2019 שנייה רק לאלטשולר שחם. אך בעוד שהאחרון גייס 8.3 מיליארד שקל בשלושת החודשים האחרונים, באנליסט הסתפקו ב־280 מיליון; הסיבה: התמקדות בדמי ניהול ולא בנתח שוק

- פטור אוטומטי לזכאים מניכוי מס במקור על משיכת כספים מקופות גמל

- פעילות הגמל ההפסדית הפכה לקטר של מניית מור המזנקת

- קרנות מנייתיות עקפו את הגמל בעשור האחרון

מכאן נולד "השילוש הקדוש" של בתי ההשקעות, שכולל, לצד שתי הפעילויות המסורתיות של ניהול תיקי ההשקעות וקרנות הנאמנות, גם את תחום הגמל. בעוד תחום ניהול קרנות הנאמנות מייצר את הרווחים, תחום הגמל אמור לספק את היציבות, שהיא פרי זרם הפקדות קבוע של חוסכים לטווח ארוך.

מימין: איציק שנידובסקי, שמואל לב ואהוד שילוני צילום: עמית שעל

מימין: איציק שנידובסקי, שמואל לב ואהוד שילוני צילום: עמית שעל

קרנות הנאמנות כבר לא הקטר של אנליסט

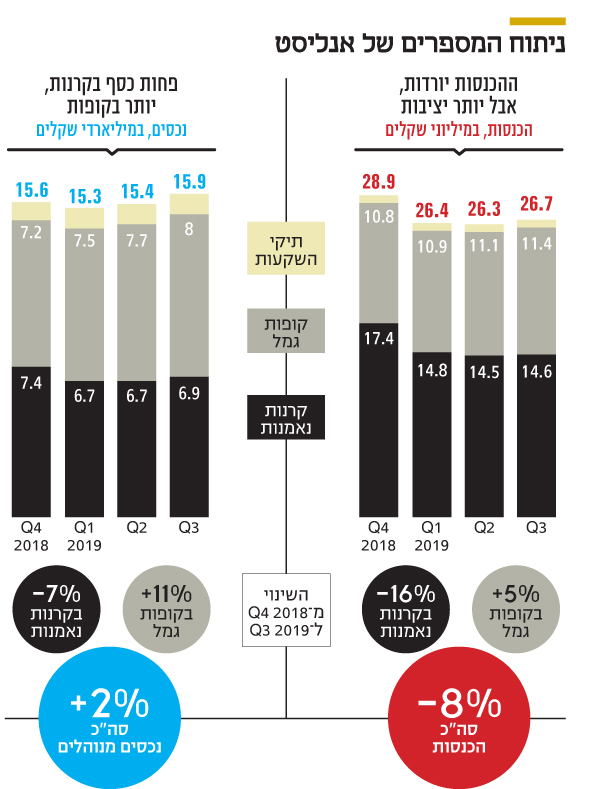

אנליסט הוא מהוותיקים שבבתי ההשקעות בשוק ההון הישראלי. ברוב שנות קיומה של החברה, מאז נוסדה ב־1985, תחום ניהול קרנות הנאמנות היה הקטר שדחף קדימה את פעילותה. השיא הגיע ב־2007, כשההכנסות של אנליסט מניהול קרנות נאמנות הגיעו ל־123 מיליון שקל והיוו 68% מכלל ההכנסות של בית ההשקעות.

שנה לאחר מכן, בעקבות משבר הסאב־פריים, היקף הנכסים של בית ההשקעות התכווץ. כיום, אחרי יותר מעשור, הרווח של אנליסט מניהול השקעות מהווה רק שליש ממה שהיה ערב המשבר של 2008.

בשנה האחרונה ניתן לראות ניצנים של שינוי בפעילות של אנליסט, שבא לידי ביטוי בשני אופנים: ראשית, ברבעונים האחרונים ניכרת מגמה של צמיחה בפעילות הגמל של אנליסט. אם בסוף 2018 היקף הנכסים המנוהלים בקופות הגמל ובקרנות ההשתלמות של אנליסט עמד על 7.2 מיליארד שקל, הרי שלפי הדיווחים באתר גמל־נט, בסוף 2019 הוא כבר עמד על 8.5 מיליארד שקל. עובדה זאת מייצגת את המהפך בבית ההשקעות, שבו היקף הנכסים בתחום הגמל מאפיל על זה שהחברה מנהלת בתחום קרנות הנאמנות.

שנית, בזירת ניהול ההשקעות אנליסט מצליח להצטיין ולהתברג במקומות הראשונים בטבלאות התשואות. כך, לדוגמה, בסיכום העשור קרן ההשתלמות של אנליסט מדורגת במקום השלישי אחרי ילין לפידות ואלטשולר שחם. ב־2019 קרן ההשתלמות של אנליסט מככבת בטבלת התשואות השנתית, שנייה רק לזו של אלטשולר שחם.

הנקודה המעניינת היא שבעוד אלטשולר שחם גייס בשלושת החודשים האחרונים 8.3 מיליארד שקל, סכום ששווה לסך הנכסים המנוהלים בחברת הגמל של אנליסט, באנליסט הסתפקו באותה תקופה בגיוס של 280 מיליון שקל בלבד. כמאמר השיר של להקת אבבא, The winner takes it all. הקושי של אנליסט לתרגם את התשואות בתחום הגמל לגיוסים לקופות ולקרנות ההשתלמות שבניהולו הוא בעת ובעונה אחת גם חולשה וגם הזדמנות.

אם כך, מדוע בית ההשקעות לא הצליח למנף את התוצאות הטובות שלו לגיוסים כמו שני המתחרים שלו? יש לכך כמה סיבות. ראשית, אנליסט עובד בסטיית תקן גבוהה. בשנים שבהן שוקי ההון עולים בחדות - אנליסט מצטיין בתשואות, בעיקר בסגמנט המניות. מודל ניהול ההשקעות של אנליסט מבוסס על ניתוח פרטני של חברות, בעיקר בישראל, הן במניות והן באג"ח חברות.

במאקרו, אנליסט פחות חזק. זאת, להבדיל, למשל, מאלטשולר שחם, שחלק לא מבוטל מהתשואה שלו מקורה בהשקעה באג"ח ממשלתיות ארוכות. אפיק האג"ח הממשלתי של אנליסט, למשל, היה פחות דומיננטי.

בהתאם, אנליסט יותר מוטה לשוק הישראלי מהמתחרים, פחות מפוזר ויותר מוטה מניות קטנות. כשהשווקים עולים, כאמור, בית ההשקעות מככב, אך בשוק יורד - הירידות גם הן חדות יותר.

כך, חלק גדול מהלקוחות שנכוו מההתרסקות של אנליסט במשבר של שנת 2008, כבר לא היו שם כדי ליהנות מהתיקון החד בקרנות ב־2009. גם ב־2011 וב־2018, שהיו שנים חלשות בשווקים, סטיית התקן הגבוהה של אנליסט באה לידי ביטוי בעוצמה. הגם שבטווח השקעות ארוך אין משמעות לסטיות הללו, רוב החוסכים מתקשים לספוג אותן.

התחיל בקטן, צמח, אבל המשיך לחשוב בקטן

הסיבה השנייה שאנליסט מתקשה לתרגם את התוצאות הטובות יחסית שלו לגיוסים היא חולשה בזרוע השיווק. מדובר בבית השקעות שהתחיל בקטן, צמח בזכות הביצועים, אך המשיך לחשוב בקטן. בעליו, שמואל לב ואהוד שילוני, עסוקים בניהול השקעות ולא ממקדים מאמצים בשיווק - והדבר ניכר. בית ההשקעות לא יודע לעבוד טוב עם סוכנים ולא מתגמל אותם כמו המתחרים באלטשולר שחם.

התזוזות בשנים האחרונות בשוק הגמל וההשתלמות ובמיוחד במוצרים החדשים כמו קופות הגמל להשקעה ותיקון 190, מגיעות בעיקר מצדם של סוכני ביטוח. היעדר שיתוף הפעולה של אנליסט עמם ניכר בפערים האדירים בין הגיוסים של אלטשולר שחם לאלו של אנליסט.

באופן אבסורדי, גם משקיעים מתוחכמים, שמעדיפים מסלולי מניות מוטי סיכון, מעדיפים ברובם את אלטשולר שחם (שמנהל במסלול מניות בקרן השתלמות מעל 4 מיליארד שקל) על פני אנליסט (עם כ־330 מיליון שקל מנוהלים במסלול מניות בלבד). זאת, אף שאנליסט מכה את ביצועי תיק המניות של אלטשולר שחם.

בנוסף, נראה שלדיסוננס בין התשואות הגבוהות של אנליסט לבין הגיוסים הנמוכים תורמת גם החלטת בית ההשקעות להתמקד באסטרטגיה של דמי ניהול נטו גבוהים ולא באסטרטגיה של נתח שוק.

אסטרטגיה זו של אנליסט באה לידי ביטוי בעצימות הנמוכה של שיתוף הפעולה בין בית ההשקעות לבין סוכני הביטוח. ההחלטה הזאת מאפשרת לאנליסט להצליח במקום שבו אחרים נכשלו ולהציג בחברת הגמל רווח נקי של כ־5 מיליון שקל בשנה, אבל מרחיקה את הפוטנציאל להפוך לחברה עם פעילות גמל משמעותית, שמרוויחה עשרות מיליוני שקלים בשנה.