לקבוע גם מינימום לדמי הניהול

גנבים ורודפי בצע? מנכ"ל בית ההשקעות מיטב סבור שלעובדי ענף החיסכון הפנסיוני נעשה עוול גדול. שישה מיתוסים על דמי הניהול, ופתרון אפשרי אחד

כשהתיישבתי לכתוב על נושא דמי הניהול, המסעיר את התקשורת והכנסת בימים אלה, המחשבה הראשונה שלי היתה על העובדים בענף החיסכון הפנסיוני. אלפי אנשי מחקר, ניהול השקעות, תפעול, שירות לקוחות, ניהול סיכונים, מערכות מידע ועוד תפקידים רבים והכרחיים לניהול כספים אחראי ומבוקר כראוי. אותם עובדים, שרובם המכריע משתייכים למעמד הביניים, שומעים כי הם עוסקים ב"גזל דמי ניהול" וב"עושק הפנסיה של הציבור", גובים דמי ניהול "חזיריים", ועוד ביטויים מסוג זה.

הבעיה היא שהרבה אחרי שסוגיית דמי הניהול תוכרע, ייצרב בזיכרון ציבור החוסכים שיש ענף שלם של ניהול כספים, אשר העוסקים בו הם גנבים ורודפי בצע. אסור לתת לשיקולים פוליטיים קצרי טווח של כמה חברי כנסת להכתיב את סדר היום, ובטח שלא את אופן ניהול הדיון. אני קורא להמשך דיאלוג מקצועי ולא מתלהם בין כל הגורמים המעורבים בתחום חשוב זה, כדי לפתור את כל הבעיות אחת־אחת.

אני יודע שבמחוזותינו לא נהוג לבלבל את המקטרגים עם עובדות, אבל יש כמה נקודות שצריך לומר באופן ברור וחד:

1

"כמה כבר עולה לנהל כסף?"

עם הרגולציה הקיימת, ניהול כסף בתחום הגמל והפנסיה עולה לגוף בסדר גודל בינוני כ־0.8% מהנכסים המנוהלים, עלות שנמצאת במגמת עלייה עם כל רגולציה נוספת. התחשיב כולל הוצאות כגון ניהול השקעות, תפעול, שירות לקוחות, בקרה וניהול סיכונים, מחשוב, שיווק, עמלות הפצה לבנקים ולסוכנים ושימור לקוחות. אני עשיתי את החשבון. האם גם כל אלה שרוצים להוזיל את דמי הניהול לרמות לא כלכליות עשו את החשבון? אשמח להשוות מספרים.

2

"למה בקופות מפעליות אפשר לנהל כסף בדמי ניהול של 0.3%–0.4%?"

השוואה זו אינה ראויה. על הקופות המפעליות חלה רגולציה מקלה: הן אינן נדרשות להעמיד הון עצמי, הן עובדות לרוב מול מעסיק יחיד ואינן נדרשות להתמודד עם מספר גדול של מעסיקים וחוסכים עצמאים, המעבירים מדי חודש אלפי צ'קים והעברות בנקאיות להפקדה. הן נסמכות על משרדים, כוח אדם ושירותים אחרים שמעניק להם המעסיק בחינם או במחיר סמלי. הן אינן מקיימות מערך שירות לקוחות שמאויש על ידי עשרות עובדים, ועל שיווק או שימור אין מה לדבר - הן עובדות מול קהל שבוי. ברובן יש תשתית של ועדי עובדים ושל מחלקות משאבי אנוש, שנוטלות חלק פעיל בטיפול בעובד, על חשבון המעסיק.

3

"דמי הניהול בארץ יקרים בהשוואה לעולם"

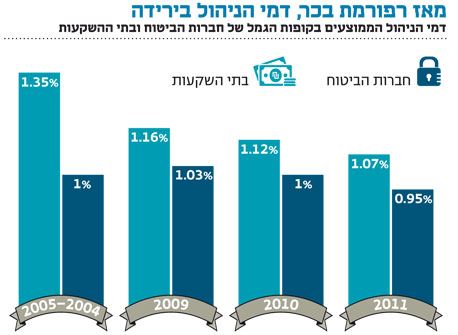

באחרונה פורסם מחקר המשווה את דמי הניהול אצלנו לנהוג באירופה. לפי המחקר, שנעשה לבקשת איגוד קופות הגמל, דמי הניהול הממוצעים בבתי ההשקעות בארץ היו ב־2011 1.05% בגמל. רק בארבע מתוך 21 המדינות שנסקרו דמי הניהול היו נמוכים יותר. העמיתים במדינות כגון גרמניה, בריטניה ובלגיה משלמים בממוצע 1.2% בקרנות הדומות לקופת גמל, לא כולל עמלות נוספות בגין הפקדות ופעולות שאינן משוקללות בממוצע. מדינות אלו גדולות בהרבה מישראל, ותעשיית ניהול הכסף בהן נהנית מיתרונות משמעותיים לגודל לעומתנו.

4

"דמי הניהול היו נמוכים יותר אצל הבנקים"

בימי טרום ועדת בכר, נהנו הבנקים ממגוון עמלות ומרווחי ריבית (בעיקר עמלות קנייה ומכירה), אשר השלימו את הכנסותיהם מעמיתי קופות הגמל מעבר לדמי הניהול הישירים, כך שהעלות הכוללת ללקוח היתה יותר מ־1%. כיום, עמלות נמוכות משמעותית שעברו הליך תחרותי מתפזרות בין הרבה גורמים תמורת שירותי מחקר וביצוע פעולות בניירות ערך.

5

"שוק קופות הגמל אינו תחרותי"

שוק הגמל הוא תחרותי ביותר, ויש לכך דוגמאות: האם אתם מכירים שוק מקומי שבו יותר מ־40 גופים מתחרים, שהגדול בהם מחזיק בנתח של כ־15% ורובם מחזיקים בין שברירי אחוז לאחוזים בודדים, שהוא לא תחרותי בהכרח? האם בשוק לא תחרותי יורדים דמי הניהול שנה אחר שנה (ראו מסגרת)? האם ראיתם את המכרזים הפנסיוניים לאחרונה ואת מלחמת המחירים סביבם? האם הקונסולידציה בענף הגמל לא מוכיחה תחרות עזה? בשלוש השנים האחרונות נרשמה ירידה מ־68 ל־45 חברות מנהלות, ועוד היד נטויה.

6

"ענף קרנות הפנסיה הוא ריכוזי"

בשונה משוק קופות הגמל, כאן אני מסכים בהחלט, והנושא דורש טיפול של האוצר. אפשר להתווכח אם ישראל צריכה חמישה או עשרה מנהלי קרנות פנסיה, אבל ברור שכאשר נותנים לאותן חמש חברות ניהול, ששולטות ב־98% מהשוק, לשלוט גם בערוצי ההפצה העיקריים -לצרכן הסופי, החוסך, אין יכולת בחירה אמיתית ותחרותית. אולי הלקוח יחליט שיש מקום לקרנות פנסיה בעלות התמחות השקעתית שונה או מדיניות חיתום רפואי שונה מחמש קרנות הפנסיה הגדולות הקיימות?

***

האם המסקנה מכל אלה היא שלא ניתן להוריד את דמי הניהול? לא בהכרח, אבל צריך לעשות זאת נכון כדי שהחוסכים ימשיכו ליהנות מניהול השקעות ברמה גבוהה ומשירות מקצועי. לדעתי, הדרך הנכונה להורדת תקרת דמי הניהול המקסימלית היא לקבוע גם רמה מינימלית. כך ניתן יהיה לשפר את מצב החוסכים הפרטיים על חשבון החזקים והמאוגדים, ולחלק את הנטל באופן צודק יותר.

הכותב הוא מנכ"ל בית ההשקעות מיטב