מתי משתלם לחסוך לפנסיה באמצעות ביטוח מנהלים?

אם הבחירה בין חיסכון דרך קרן פנסיה לבין רכישת ביטוח מנהלים היתה מוצגת באופן הזה, ייתכן שההחלטה שהחוסכים היו מקבלים היתה מושכלת יותר

"הדבר היחיד שכולם מסכימים עליו בנוגע לביטוח הוא שזהו נושא מאוס שאיתו רוצים להתעסק כמה שפחות". המשפט הזה, שנאמר על ידי בכיר באחת מחברות הביטוח הקטנות, מסכם את התחושה של רוב הציבור. אם לוקחים את הרתיעה הזו ומצרפים לה סוכני ביטוח שיודעים לנגן על פחד עתיק כמו הפחד להזדקן, קל להבין איך סיסמה כמו "בביטוח מנהלים יש מקדם מובטח" משכנעת. המקדם הוא הסכום שבו מחלקים את החיסכון, והוא זה שקובע את גובה הפנסיה החודשית.

בסופו של דבר, זה עניין של איך מציגים לחוסך את הבחירה בין שני מוצרי החיסכון המרכזיים - קרן הפנסיה או ביטוח המנהלים. צורת הצגה אחרת היתה עשויה להשפיע על הבחירה של החוסכים. פשוט כי אם נשים בצד את ההבדלים שיכולים להיות בין שני המוצרים בתחום הכיסויים הביטוחיים - כשמתלבטים בין קרן פנסיה לביטוח מנהלים צריכים להבין שלושה דברים בסיסיים: מה קונים, כמה זה עולה, ומה החלופה.

איור: ערן מנדל

איור: ערן מנדל במקום לבלוע סיסמאות, צריכים להבין כמה עולה המקדם המובטח שמציע ביטוח המנהלים. לשם בדיקה כזו "כלכליסט" הרכיב ארבעה פרופילים של חוסכים ויחד עם היועץ הפנסיוני העצמאי אבי אייכלר, מנכ"ל מירב הפנסיה, חושבו הנתונים של כל אחד מהם בשני אפיקי החיסכון. אופן הצגת הדברים מבוסס על רעיון של סוכן הביטוח העצמאי אלון ספונרו, מנכ"ל חברת פרישה מוקדמת. הנה התוצאות.

מנהל מחלקה בן 31, משתכר 20 אלף שקל בחודש

ביטוח המנהלים ישתלם לו אם תוחלת החיים תעלה על 105 שנה

זהו המקרה של גבר בן 31, נשוי עם ילדים, ששכרו החודשי להפרשה לביטוח המנהלים עומד על 20 אלף שקל. הוא כבר חסך 100 אלף שקל ממקורות קודמים ובכל חודש מפריש 7% ממשכורתו לחיסכון. החברה שמעסיקה אותו מפרישה עבורו עוד 6% לחיסכון ועוד 6% לפיצויים. הוא משלם דמי ניהול די ממוצעים של 5% מתוך ההפקדות החודשיות לפנסיה ועוד 1.25% מהחיסכון. ביטוח המנהלים מבטיח לו מקדם של 202.45 לפנסיה, כך שהוא יצליח לחסוך 3.08 מיליון שקל, והפנסיה שלו תהיה 15,244 שקל בחודש.

לעומת זאת, אם החוסך היה בוחר בקרן פנסיה, אפילו עם דמי הניהול המקסימליים שמתיר החוק - 6% מההפקדה ו־0.5% מהחיסכון - הוא היה חוסך 3.73 מיליון שקל, ומקבל פנסיה חודשית של 19,154 שקל, על בסיס מקדם של 194.3 שמופיע בתקנון הקרן, אך אינו מובטח.

זה הזמן להפוך את הפרדיגמה, ולהציג את הדברים אחרת. בתוכנית אחת יכול החוסך לצבור 3.73 מיליון שקל, שיתורגמו לפנסיה של 19,154 שקל בחודש, שתישחק אם תוחלת החיים תעלה על זו החזויה כיום. מנגד, בתוכנית השנייה הוא יוכל לחסוך 3.08 מיליון שקל, ולקבל פנסיה של 15,244 שקל בחודש. הפנסיה לא תופחת גם אם תוחלת החיים תעלה. הסכום שהוא יידרש לשלם כדי לקנות את ההגנה מפני עלייה בתוחלת החיים הוא 642 אלף שקל, והיא תתחיל להיות רווחית אם תוחלת החיים הממוצעת תעלה ליותר מ־105 שנה. במה הוא יעדיף לבחור?

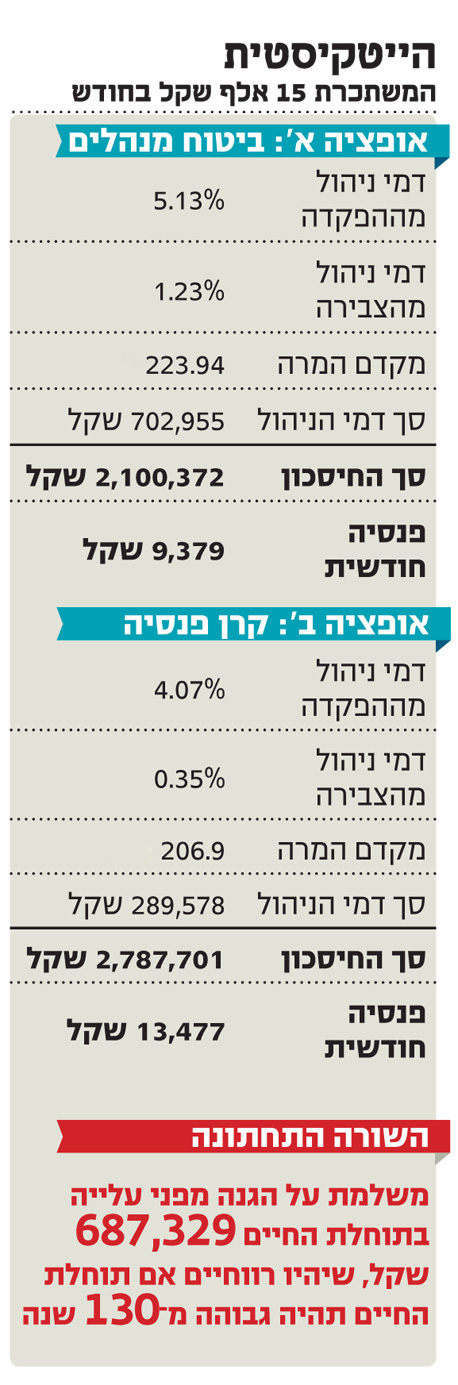

הייטקיסטית בת 28, משתכרת 15 אלף שקל בחודש

ביטוח המנהלים ישתלם לה אם תוחלת החיים תעלה על 130 שנה

אשה בת 28, נשואה ללא ילדים, המעדיפה להשקיע זמן רב בשנים הראשונות בבניית הקריירה ואחר כך להתפנות לבניית משפחה - שכרה לצורכי פנסיה עומד על 15 אלף שקל בחודש, והיא הצליחה לחסוך כבר 30 אלף שקל. היא מפרישה 5% ממשכורתה לחיסכון פנסיוני, ומקום עבודתה מפריש 5% לפנסיה ועוד 8.33% לפיצויים. על ביטוח המנהלים שלה היא משלמת את דמי הניהול הממוצעים בענף, שנכון ל־2011 עמדו על 5.13% מכל הפקדה חודשית, ו־1.23% על החיסכון הכולל. עד שתפרוש, אותה אשה תצליח לצבור 2.1 מיליון שקל, כלומר שעל בסיס מקדם מובטח של 223.94, הפנסיה החודשית שלה תעמוד על 9,379 שקל בחודש.

לעומת זאת, אם היתה חוסכת בקרן פנסיה ומשלמת שם את דמי הניהול הממוצעים, 4.07% מכל הפקדה ו־0.35% מהחיסכון, היא היתה מצליחה לחסוך עד הפרישה 2.79 מיליון שקל, וליהנות מפנסיה של 13,477 שקל בחודש.

במילים אחרות, ביכולתה לבחור תוכנית שבה הפנסיה החודשית תהיה 13,477 שקל, אך קיים סיכון שהיא תישחק אם תוחלת החיים תעלה מעבר לתחזיות. מנגד, היא יכולה לבחור תוכנית שבה הפנסיה תהיה 9,379 שקל בחודש, והיא לא תישחק גם אם תוחלת החיים תעלה. ההגנה מפני עלייה לא צפויה בתוחלת החיים תעלה לה 687 אלף שקל, והיא תהיה רווחית רק אם תוחלת החיים תגיע ל־130 שנה. במה היא תעדיף לבחור?

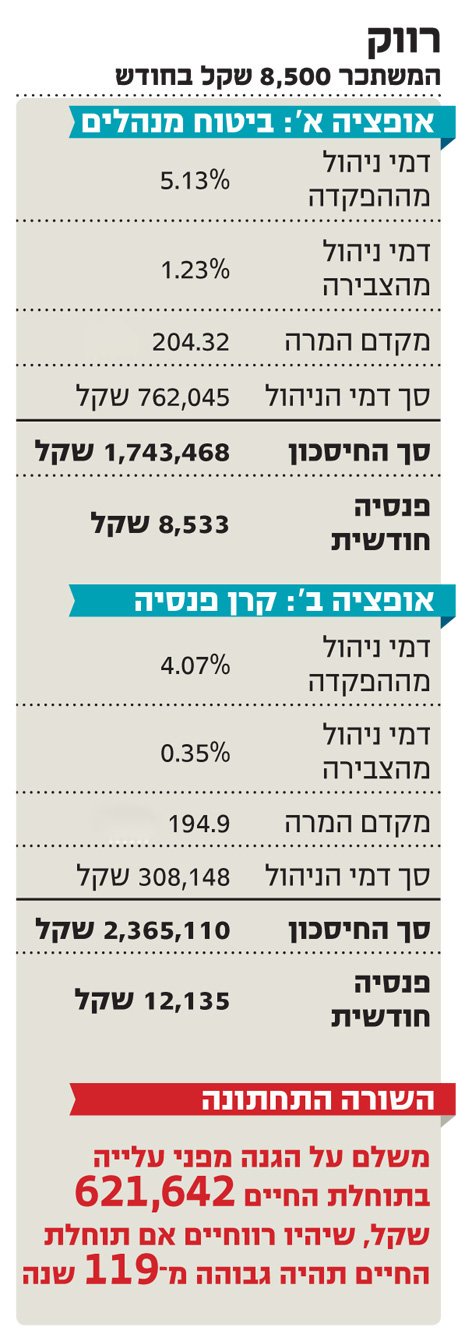

רווק צעיר בן 21, משתכר 8,500 שקל בחודש

ביטוח המנהלים ישתלם לו אם תוחלת החיים תעלה על 119 שנה

שאלת החיסכון אמורה להטריד גם את הצעירים הישראלים. ניקח למשל בחור בן 21, רווק ללא ילדים, שמקבל שכר הדומה לממוצע במשק – 8,500 שקל ברוטו בחודש, וכל שכרו מחושב לצורכי פנסיה.

החוסך הזה מפריש לפנסיה סכומים די נמוכים של 5% בעצמו ועוד 5% מצד מקום העבודה שלו ועוד 7.5% לפיצויים. הוא השתחרר מהצבא ממש לפני שהתחיל לעבוד כך שלא הספיק לחסוך קודם אף שקל. אם יבחר בביטוח מנהלים וישלם את דמי הניהול הממוצעים לענף הוא יצליח לחסוך עד הפנסיה 1.74 מיליון שקל, ועם מקדם מובטח מראש של 204.32 הוא יהיה זכאי לפנסיה של 8,533 שקל בחודש. לעומת זאת, אם יבחר בקרן פנסיה, הוא יצליח לחסוך 2.36 מיליון שקל, כשעל בסיס מקדם לא מובטח של 194.9 יקבל פנסיה חודשית של 12,135 שקל.

אלא שזה המקום להחליף משקפיים ולבדוק את הדברים אחרת. למעשה, החוסך יכול לבחור בתוכנית הראשונה, שבה יקבל פנסיה של 12,135 שקל בחודש, אך פנסיה זו עלולה להישחק אם תוחלת החיים תעלה מעבר לתחזיות. לעומת זאת, הוא יכול לשלם דמי ניהול גבוהים יותר כדי להבטיח לעצמו פנסיה קבועה מראש של 8,533 שקל בחודש. השקט הנפשי הזה יעלה לו 621 אלף שקל, והוא יהפוך לרווחי אם תוחלת החיים תגיע ל־119 שנה או יותר. במה הוא יעדיף לבחור?

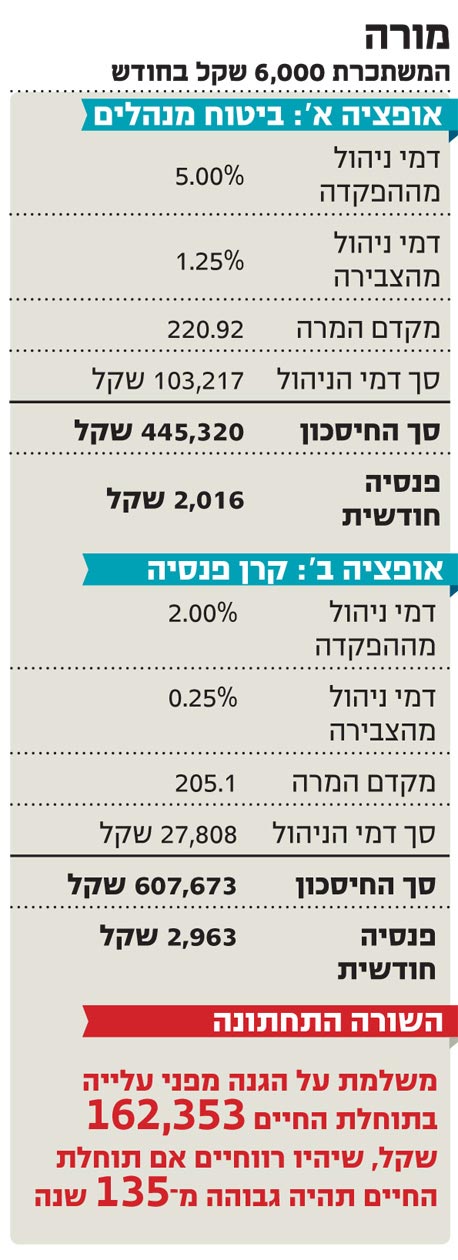

מורה בת 40

הביטוח ישתלם אם תוחלת החיים תעלה על 134

שאלת הפנסיה נוגעת גם למי שמשתכרים מתחת לשכר הממוצע במשק. זהו המקרה של מורה בת 40, נשואה עם ילדים, ששכרה עומד על 6,000 שקל בחודש והצליחה לצבור עד כה 25 אלף שקל. ההפרשה הכוללת לפנסיה מצדה ומצד המעסיק עומדת על 18.33% כמקובל במשק. דמי הניהול שלה בביטוח המנהלים הם הממוצע בענף, והיא תחסוך עד לפרישה 445 אלף שקל. אם תבחר בקרן פנסיה ותשלם את דמי הניהול הממוצעים בענף תצליח לחסוך 608 אלף שקל.

במילים אחרות, באפשרותה לבחור בפנסיה בגובה 2,963 שקל בחודש, אך פנסיה זו עלולה להישחק אם תוחלת החיים תעלה מעבר לתחזיות. לעומת זאת, היא יכולה לבחור בתוכנית יקרה יותר, שתבטיח לה פנסיה של 2,016 שקל בחודש, שלא יישחקו גם אם תוחלת החיים תעלה. לשם כך היא תידרש לשלם 162 אלף שקל בסך הכל, שיגנו על הפנסיה החודשית מפני עלייה בתוחלת החיים לגיל 134 או יותר. במה היא תעדיף לבחור?

המונחים החשובים להבנת בדיקת משמעות המקדם

המקדם

המספר שבו מחלקים את החיסכון שנצבר לקביעת הקצבה. נקבע על בסיס תוחלת החיים הממוצעת והריבית לטווח ארוך.

פנסיה חודשית

הסכום הקבוע שאותו יקבל החוסך בכל חודש עם הגיעו לגיל הפרישה.

תוחלת חיים

אורך החיים הממוצע של אוכלוסיית הגמלאים, שעל פיו מחושב המקדם. משפיע ישירות על גובה הפנסיה החודשית

תוחלת חיים מגולמת הגיל שאליו צריכה להגיע אוכלוסיית הגמלאים בישראל כדי שהמקדם יהפוך למשתלם.