בלעדי לכלכליסט

93% מהציבור לא יודעים מה כולל הביטוח המשלים שלהם

סקר חדש חושף את עומק הבורות בנוגע לביטוחים המשלימים של קופות החולים, זאת אף ש־75% מהציבור מחזיק בהם. שליש מהציבור אפילו לא יודע כמה הוא משלם עבורם

יש לכם ביטוח משלים מקופת החולים? אתם יודעים מה הוא מעניק לכם? אילו סוגי תרופות? אילו שירותים? אתם יודעים כמה אתם משלמים עליו? אתם יודעים מה ההבדל בינו לבין ביטוח משלים פלטינום? או מה ההבדל בינו לבין ביטוח בריאות פרטי? מי שמשיב בשלילה לשאלות האלה, יכול לפחות להתנחם בעובדה שהוא לא לבד.

7% בלבד מציבור המבוטחים בקופות החולים יודעים מה מעניקים הביטוחים המשלימים של קופות החולים. כך עולה מסקר שנערך בידי צוות חוקרים ממכון גרטנר לחקר מדיניות הבריאות, שממצאיו יוצגו בכנס ים המלח לבריאות בשבוע הבא. הסקר נערך בקרב 703 מרואיינים, שמהווים מדגם מייצג של האוכלוסייה הישראלית הבוגרת מעל גיל 21, ובדק את מידת בקיאותם לגבי הביטוחים המשלימים שקופות החולים מוכרות להם. מהסקר עולה שאף שהביטוחים המשלימים נפוצים מאוד - כ־75% מהאוכלוסייה מחזיקים בביטוח משלים בקופת החולים - מידת הבקיאות של הציבור לגבי השירותים שנכללים בביטוחים המשלימים נמוכה עד מאוד.

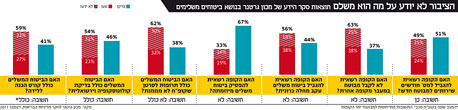

המבוטחים נשאלו לגבי שבעה שירותים רפואיים - האם הם כלולים בכיסוי הביטוח המשלים של קופות החולים. כאמור, רק 7% מהנשאלים ידעו לענות נכון על רוב השאלות, ו־55% מהנשאלים הצליחו לענות נכון על פחות ממחציתן. כך למשל, 62% מהנשאלים חשבו שהביטוחים המשלימים כוללים מתן תרופות לסרטן שלא נמצאות בסל הבסיסי או שלא ידעו לענות. בפועל, תרופות לסרטן שאינן נמצאות בסל התרופות הבסיסי אינן ניתנות גם במסגרת הביטוח המשלים, אלא רק במסגרת ביטוח פרטי של חברות ביטוח פרטיות.

כ־40% חושבים שסל הבריאות הציבורי לא מספיק

ישראל היא אחת המדינות המבוטחות ביותר מבין המדינות המפותחות, אבל הציבור פשוט לא יודע מה הוא קונה, כמה זה עולה לו, ואם היה מוטב להשקיע את כספו במקום אחר. הישראלים מוכנים לשלם הרבה מאוד כסף עבור ביטוח בריאות, בשביל להרגיש שהם מכוסים, וזו הסיבה שחלק לא מבוטל רוכשים את הכיסויים הנרחבים ביותר שמוצעים להם.

כמעט 40% מהנשאלים חושבים שסל הבריאות הציבורי הבסיסי אינו מספיק, וכדי להבטיח לעצמם שירות טוב או בריאות טובה, עליהם לרכוש גם את הביטוח המשלים. זאת אף שציבור העובדים בישראל משלם מדי חודש מאות ואלפי שקלים במס בריאות כדי לממן את סל הבריאות הציבורי.

עוד עולה מהסקר כי המבוטחים אינם מודעים גם לזכויות הבסיסיות שלהם מול קופות החולים. כך למשל, כ־38% מהנשאלים חשבו שקופות החולים רשאיות להגביל את הביטוח המשלים עקב מחלה כרונית ושמותר להן לא לקבל מבוטח שעובר מקופה אחרת, בזמן שקופות החולים אינן רשאיות לעשות כן. גם כאן, רק 7% מהנשאלים ענו נכון על כל השאלות הקשורות לזכויותיהם.

כשליש מהנשאלים לא ידעו כמה הם משלמים

החוקרים מציינים כי "היעדר ידע לגבי שירותים הכלולים בביטוח המשלים ולגבי זכויותיו של המבוטח מצמצם את ניצול שירותי הבריאות בעת הצורך, וכן יוצר מצב שבו קיימת ציפייה כי שירות מסוים ייכלל בביטוח ואכזבה לנוכח אי־קבלתו".

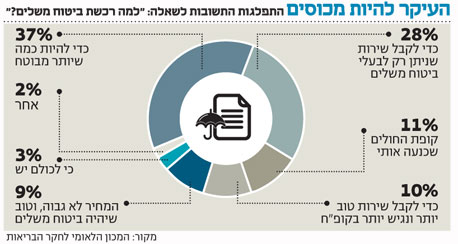

הסקר מראה כי חוסר הבקיאות אינו נוגע רק לשירותים שכלולים במוצר שהמבוטחים משלמים עליו ולזכויות שלהם מול קופות החולים, שליש מהנשאלים לא ידעו להשיב כמה הם בכלל משלמים על הביטוחים המשלימים. אז למה הם קנו אותם מלכתחילה? כ־37% מהנשאלים שיש להם ביטוח משלים ענו ש"בענייני בריאות כדאי להיות כמה שיותר מבוטחים", כ־28% ענו כי "יש שירותים ותרופות שמקבלים רק מי שיש להם ביטוח משלים", וכ־11% השיבו ש"הקופות משכנעות אותם

שכדאי להם". 10% נוספים השיבו ש"כשיש ביטוח משלים השירות בקופות החולים טוב יותר ונגיש יותר".

במשרד הבריאות מודעים לפערי המידע ולכשל השוק שהם יוצרים, ובדו"ח שפרסמו בתחילת השבוע, כתבו כי "כשל השוק המובנה הקיים במערכת הבריאות הציבורית הנו עובדה ידועה. הוא נובע, בין היתר, מחוסר הסימטריה במידע בין הצרכן לנותן השירות, מבורות של הלקוח בכל הקשור לצרכיו הבריאותיים, להגדרות של מינוחים רפואיים, כמו גם מההשפעה שייתכן שהופעלה עליו מצד ספק השירות - בין אם מדובר ברופא ובין אם מדובר בקופת החולים או בבית חולים". כדי להתמודד עם כשל השוק הזה, שלטענת אנשי המשרד הוא חמור יותר בביטוחים פרטיים מאשר בביטוחים המשלימים של קופות החולים, יש ליצור מקצוע חדש - יועצי ביטוחי בריאות עצמאיים, בדומה ליועצים פנסיוניים עצמאיים.