2012: קרנות היתר זינקו, הכסף זרם לממשלתיות

סיכום 2012 בקרנות הנאמנות מגלה כי המשקיעים החלו אמנם לצאת מהבונקר ולחפש את התשואות בקרנות המנייתיות בחו"ל ובאפיקים הקונצרניים, אך המגייסות הגדולות נותרו קרנות אג"ח המדינה הארוכות. המגייסת הגדולה ב־2012: פסגות מטרה עם 2.5 מיליארד שקל

בסיומה של השנה האזרחית, לאחר שהתפכחנו ממסיבות הסילבסטר ונרגענו עם מציאת הפתרון (כך מסתמן, לפחות) למשבר הצוק הפיסקאלי בארה"ב, התפנינו לסכם את השנה ולהביט ממעוף הציפור על התנהגות שוק קרנות הנאמנות בישראל. לא רק שזהו שוק גדול, 170 מיליארד שקל שמפוזרים בין 1,261 הקרנות בישראל שמחולקות ב־22 קטגוריות שונות, השוק הוא גם הראי של התנהגות הצרכנים ביחס להתפתחויות וההשפעות הכלכליות שמתרחשות כאן ומעבר לים.

האירועים המאקרו־כלכליים באירופה ובארה"ב, יחד עם המתחים המקומיים, כגון סוגיית הגרעין האיראנית ומבצע עמוד ענן, הסתכמו עבור המשקיעים באי־ודאות אחת גדולה. ניתן לומר, שב־2012 אי־הוודאות הובילה את המשקיעים לחפש מקום טוב באמצע : מצד אחד, לא לקפוץ לסיכונים שבקרנות המנייתיות, ומצד שני, לנסות ולקבל תשואה גבוהה יותר מזו שבמק"מ.

בסיכום זה ננסה להציג את תמונת המצב בתעשיית הקרנות ובשווקים בסיום 2012, זאת על ידי בחינת ביצועי הקרנות באפיקים השונים והמקומות שאליהם העדיפו המשקיעים להעביר את כספם.

הממשלתיות הארוכות הכפילו את גודלן

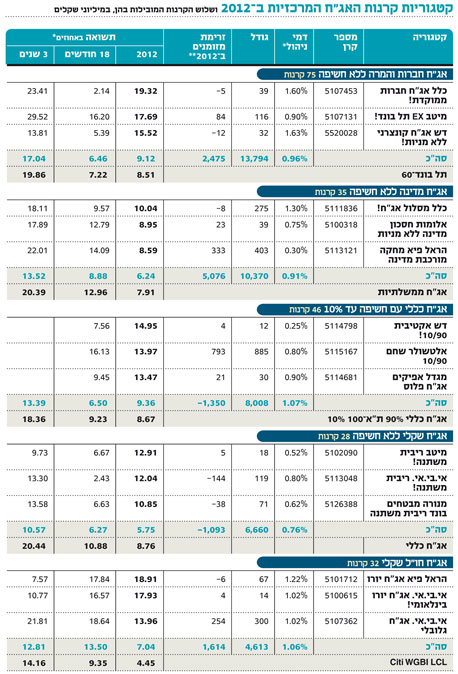

מעקב אחר כיוון הזרימה של הכסף בשנה החולפת בקרנות הנאמנות מגלה ששתי קטגוריות אג"ח בלטו מעל כולן: אג"ח מדינה ללא חשיפה ואג"ח מדינה צמודות מעל שנתיים. השתיים הכפילו את גודלן ב־2012 (ל־10 ו־4 מיליארד שקל בהתאמה). אם זרימת המזומנים לקטגוריה הראשונה היתה צפויה, שכן תוואי הריבית הנמוכה הצפוי תומך בחלק הממשלתי של התיק, בפרט במח"מ הבינוני והארוך, הרי שזרימת הכספים לקטגוריה הצמודה למדד מהווה הפתעה, שמרמזת שלמרות הפחתות הריבית של בנק ישראל, הציבור חושש מעליית האינפלציה בטווח הבינוני.

המשקיעים שהתקשו למצוא במהלך השנה תשואות עודפות באפיק הממשלתי, לאור סביבת הריבית הנמוכה, החלו להזרים כספים לכיוון האפיק הקונצרני. את התשואות הם חיפשו בעיקר באג"ח מדורגות ובמח"מ בינוני של חברות עם תזרים מזומנים חזק שאינו תלוי בגיוסים. כך, הקטגוריה אג"ח חברות והמרה ללא חשיפה, שבה מספר הקרנות הוא הגדול ביותר (75), הוסיפה 2.5 מיליארד שקל למאזנה (תוספת של כ־20%). אג"ח החברות בסיכון גבוה הוסיפו 5% למאזן, מה שמראה, שבשוליים, המשקיעים הסיטו מעט מכספם לאפיקים מסוכנים יותר.

גם קרנות האג"ח בחו"ל נהנו מקליטת כסף, עדות להמשך הסטת כספים מקומיים אל מעבר לים. בקטגוריה זו העדיפו המשקיעים את הקרנות השקליות על פני הדולריות: קטגוריית אג"ח חו"ל שקלי הוסיפה 1.6 מיליארד שקל למאזנה (תוספת של 50%), שעומד על 4.6 מיליארד שקל, ואג"ח בחו"ל דולר נהנתה מתוספת של 20% למאזנה שעומד על 2.5 מיליארד שקל.

מנגד, סבלו האפיקים השקליים המסורתיים מעיקר הפדיונות, כאשר מקרנות האג"ח השקליות נפדו כ־2 מיליארד שקל (כ־10%). למי שציפה שעל רקע הריביות הפוחתות יאבדו הקרנות הכספיות, הקטגוריה הגדולה ביותר (33 מיליארד שקל), ממשקלן, חיכתה הפתעה. השקעה בקרנות אלו מניבות למשקיעים תשואה ברוטו של 2% לעומת ציפיות האינפלציה שעומדות על 2%, מה שמותיר אותם עם תשואה אפסית, במקרה הטוב.

מגמה נוספת שבלטה היא חוסר תיאבון לסיכון אצל משקיעי האג"ח, שבאה לידי ביטוי בכך שהקטגוריות שבהן מופיעות המילים "עם חשיפה" הידלדלו למדי השנה: אג"ח כללי עם חשיפה עד 10%, אג"ח כללי עם חשיפה מעל 10% ואג"ח שקלי עם חשיפה השילו כמיליארד שקל כל אחת.

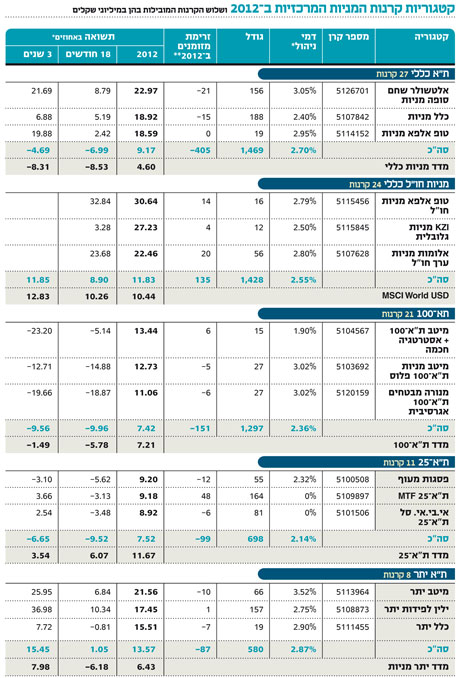

הגיוסים בחזית המנייתית רשמו כמה עליות וירידות במהלך השנה. בסך הכל נפדו מהקרנות המנייתיות מיליארד שקל (כ־13%). בהתאם למגמת הסטת כספים מהמניות המקומיות למניות חו"ל, שתי הקטגוריות היחידות בעלות הזרימה החיובית היו מניות חו"ל ארה"ב ומניות חו"ל כללי, כך שקרנות מניות חו"ל מהוות כבר כרבע משוק הקרנות המנייתיות.

ברמת המיקרו של הקרנות, בולט בית ההשקעות פסגות בראש הרשימה עם שתי הקרנות שרשמו את הגיוסים הגבוהים ביותר ב־2012: פסגות מטרה - תחליף לפיקדון בריבית בנק ישראל עם 2.5 מיליארד שקל ופסגות פלטינום אג"ח מדינה ללא מניות עם 1.7 מיליארד שקל. במקום השלישי ניצבה כלל ממשלתי ללא חברות עם 1.47 מיליארד שקל.

ירון דייגי, מנכ"ל קרנות הנאמנות של פסגות

ירון דייגי, מנכ"ל קרנות הנאמנות של פסגות

מנהלי היתר הכפילו את ביצועי המדד

הכוכבת של 2012 מבחינת התשואות היתה קטגוריית ת"א יתר, מדד שנמצא בדרך כלל מתחת לרדאר של התקשורת. הקטגוריה הניבה תשואה ממוצעת של 13.6%, הרבה מעל למדד שעלה ב־6.4%. קטגוריות נוספות שבלטו היו מניות חו"ל שווקים מתעוררים אסיה וסין (13.33%) והממונפות ואסטרטגיות (13.03%).

במורד מדרון התשואות נמצאות קטגוריות מניות חו"ל (11.83%), הקרנות הגמישות (9.39%) ומניות חו"ל ארה"ב. האחרונה הניבה תשואה של 9.12%, אך היא היחידה מבין ה"חו"ליות" שמפגרת בהרבה אחרי מדד הייחוס, 500 S&P,שעלה ב־13.19%.

למטה יותר נמצאות קטגוריית ת"א־25 וקטגוריית ת"א־100 המדשדשות נמוך יותר עם תשואות של כ־7.5% כ"א — תוצאות שמחמיאות יותר לקרנות ת"א־100, שכן מדד הייחוס שלהן (ת"א־100) עלה ב־7.2%, לעומת מדד ת"א־25 שעלה ב־11.7%.

גם בשוק האג"ח מסתדרות הקטגוריות בהתאם לעקום התשואה והסיכון, כאשר בשמונה קטגוריות (מתוך 21) ממוצע התשואות היה גבוה יותר ממדד ייחוס. הקרנות בקטגוריית אג"ח חברות בסיכון גבוה הניבו תשואה ממוצעת של 16.05% ב־2012 - התשואה הממוצעת הגבוהה ביותר בכל הקטגוריות. בשורה השנייה ניצבות בעיקר קרנות האג"ח הממשלתיות לטווחים בינוניים וארוכים - החל מהממשלתיות הצמודות והלא צמודות, כאשר בתחתית הסיכון נמצאות הקרנות לטווחים הקצרים כגון הכספיות והשקליות עד שנתיים

שהניבו את התשואות הנמוכות ביותר.

מבין הקרנות, כוכבת התשואות של 2012 היא קרן קטנה שמנהלת 12 מיליון שקל בסך הכל ושמה מגדל דקלה תורכיה עם תשואה של 48.58%. אחריה ניצבות אלטשולר שחם ממונפת (37.07%) וטופ אלפא מניות חו"ל (30.64%).

השורה התחתונה: בעוד שקרנות ת"א־25 התקשו להכות את המדד ב־2012, הניבו בממוצע קרנות ת"א יתר תשואה כפולה ממנו. את הפדיונות הכבדים ספגו ב־2012 קרנות האג"ח השקליות.

IFO היא מפיצת מוצרי מורנינגסטאר בישראל