ניתוח כלכליסט

דירה או פנסיה: איזו השקעה משתלמת יותר למימון הפרישה

רכישת דירה להשקעה כדי לממן את החיים אחרי הפרישה משתלמת יותר מחיסכון בקרן פנסיה? בדיקת "כלכליסט" חושפת מציאות מורכבת. אמנם התשואה הממוצעת של שתי ההשקעות כמעט זהה, אך רק השקעה בדירה בת"א ובירושלים הניבה לבעליהן תשואה גבוהה יותר מהפנסיה. חבל שרכישת דירה בערים אלו היא פריבילגיה של מעטים

"לא לחשוב פעמיים ולמשוך את הכסף", זו אחת התגובות הנפוצות בכל פעם ש"כלכליסט" מפרסם חלק נוסף בסדרת הכתבות שמתארת את הבעיות במודל הפנסיה הקיים בישראל. "למשוך את כספי הפיצויים בכל הזדמנות, להשקיע אותם באופן עצמאי וסולידי בתיק השקעות או בקניית דירה קטנה עם משכנתא שדמי השכירות יכסו. בפנסיה יהיו לכם דמי שכירות ונכס קטן, וגם משהו להוריש לילדים, והכי חשוב - הניהול בידיים שלכם", לשון אחת התגובות לכתבה האחרונה בסדרה, שעסקה בהשפעה ההרסנית של משיכת כספי הפיצויים על הפנסיה החודשית בגיל הפרישה.

- חודש שני ברציפות: הרעה במצב רוכשי הדירות

- בטחון פנסיוני?

- כל מה שרציתם לדעת על פנסיה וחיסכון ולא העזתם לשאול

התגובה הזו משקפת הלך רוח שמתגבר בקרב ציבור החוסכים, ככל שהוא מודע יותר להיקף הפגיעה של דמי הניהול בפנסיה שהוא מנסה לצבור לעצמו במשך חייו בעבודה קשה. "אם האנשים שמנהלים לנו את החסכונות גונבים אותנו, והטייקונים מספרים אותנו, והמדינה מקטינה כל הזמן את רשת הביטחון שלה, אולי עדיף לשבור את כל החיסכון הפנסיוני הזה ולקנות דירה במקום", אומרים החוסכים.

מלבד חוסר האמון במערכת הפיננסית, הלך הרוח הזה מקורו בסיבה נוספת - הריבית. מאז שפרץ המשבר הכלכלי ב־2008, הריביות ירדו ונותרו נמוכות מאוד במטרה לעודד את הצמיחה, והציפייה היא כי הן ייוותרו נמוכות בעתיד הנראה לעין. המצב הזה מהווה מכת מוות לחסכונות הציבור, משום שהיכולת להשיג תשואה נאותה היא קלושה. לכן, אפיק החיסכון הפנסיוני הופך לפחות אטרקטיבי.

במקביל, הריבית הנמוכה הוזילה את עלות המשכנתא וכך תדלקה את שוק הדיור במשקיעים שחיפשו אפיק השקעה אלטרנטיבי, והתוצאה ידועה - נסיקה של מחירי הדירות ביותר מ־40% בתוך שנה וחצי. עליות המחירים האלה קורצות לחוסכים רבים שתוהים אם הם לא מבזבזים זמן כשהם חוסכים לפנסיה במקום לקנות דירה להשקעה.

השאלה היא אם אתם חובבי סיכונים או לא

אז מה התשובה, חיסכון "מסורתי" דרך קרן פנסיה, או רכישת דירה להשקעה - איזה אפיק משתלם יותר כהשקעה לגיל הפרישה? התשובה, כרגיל, מורכבת ותלויה בכל מיני גורמים. אבל בשורה התחתונה, הבחירה בין חיסכון פנסיוני לבין רכישת דירה להשקעה תלויה במידה שבה החוסך מוכן לסכן את כספו ואת עתידו. הרי בכל מקרה הפנסיה שלנו - בניגוד לדור העובדים הקודם - אינה מובטחת, אלא סוג של הימור. השאלה היא רק איזה סוג של מהמרים אנחנו - סולידיים או חובבי סיכון. להימור הסולידי יש מחיר (ראו הרחבה במסגרת) - סיכון נמוך פירושו לרוב תשואות נמוכות, ואלה פירושן פנסיה חודשית שעלולה לא להספיק. סיכון גבוה פשוטו כמשמעו - סיכוי מסוים לתשואות גבוהות ולפנסיה נאה, אך גם סיכוי להפסדים משמעותיים שעלולים לשחוק את הפנסיה עד דק.

מקזזים מהתשואות את דמי הניהול

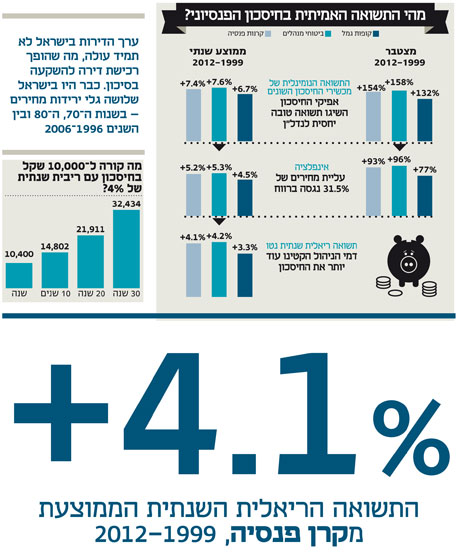

והנה המספרים. ראשית, החיסכון לפנסיה. את העתיד איש אינו יודע לנבא, כך שכל שנותר הוא לבדוק איזה תשואות שנתיות הניבו מסלולי החיסכון הפנסיוני בשנים האחרונות, רצוי בטווח זמן כמה שיותר ארוך. מערכות המידע של משרד האוצר מאפשרות לראות את התשואה של קרנות הפנסיה ב־13 השנים האחרונות, קרי מאז 1999. קרנות הפנסיה החדשות רשמו בתקופה זו תשואה שנתית של 7.4%. זוהי התשואה הנומינלית. לאחר שננכה את האינפלציה, קרי את התייקרות המחירים במשק ששוחקת את ערך הכסף, נקבל את התשואה הריאלית - 5.2% בממוצע לשנה.

אלא שאי אפשר לעצור כאן. לחיסכון הפנסיוני הרי יש עלות - דמי הניהול - ויש להפחית את העלות הזו מהתשואה שהשיגו הגופים שמנהלים את חסכונות הציבור. קיזוז דמי הניהול מהתשואה השנתית הממוצעת היא עניין סבוך מבחינה אריתמטית. בהערכה שמרנית, ניתן להעריך שלאחר ניכוי דמי ניהול ממוצעים (1.1% בשנה) תתקבל תשואה ריאלית נטו של 4.1% בממוצע בשנה. זהו. תשואה דומה מאוד נרשמה גם בביטוחי המנהלים - 4.2%% בממוצע בשנה, ובקופות הגמל נרשמה תשואה של 3.3% בממוצע בשנה.

תחזוקת הדירה ובלאי חותכים את התשואה

והנה המספרים של אפיק ההשקעה השני, רכישת דירה להשקעה. גם כאן, לאיש אין יכולת לחזות את העתיד אלא רק לבחון מה קרה בעבר. עם זאת, במקום לבדוק מה קרה להשקעה בדירה ממוצעת, בגודל ממוצע, בממוצע ארצי, מוטב לבדוק מה קרה למחירה של דירה שאכן מהווה אלטרנטיבת השקעה לחיסכון פנסיוני. זאת משום שבפועל אין דרך טובה להמיר את כל החיסכון הפנסיוני בבת אחת להשקעה בדירה.

המדינה מעודדת את החיסכון לפנסיה ולכן היא מעניקה לחוסכים הטבות מס מפליגות. שבירה של החיסכון הפנסיוני לפני הפנסיה תעלה באובדן הטבת המס, בשיעור של 35% מהחיסכון עצמו. לכן, הדרך הריאלית להמיר כסף שנמצא בחיסכון הפנסיוני להשקעה בדירה הוא על ידי משיכת כספי הפיצויים בעת מעבר בין עבודות. המשמעות של משיכת פיצויים לאחר 10 שנות עבודה במקום עבודה מסוים בשכר של 10,000 שקל בחודש, לדוגמה, היא סכום של 100 אלף שקל ביד. עם משכנתא של 400 אלף שקל, ניתן להשקיע בדירה במחיר של 500 אלף שקל, להחזיר את המשכנתא מכספי השכירות עד היציאה לפנסיה, וליהנות מהשכירות בשנות הפנסיה. לעומת זאת, רכישת דירת 4 חדרים בתל אביב במחיר של יותר מ־2 מיליון שקל אולי מהווה השקעה מוצלחת (כפי שמעידים הנתונים ההיסטוריים), אך אינה מהווה אפשרות השקעה ריאלית עבור מרבית החוסכים. לכן, בשביל לבדוק איזה מסלול השקעה הניב בשנים האחרונות תשואה גבוהה יותר - פנסיה או דירה להשקעה - נבחן את התשואות של דירות להשקעה שעונות על הקריטריון הקודם - עד מחיר של כ־500 אלף שקל, בערך.

ההפתעה שמחכה לחסידי הפנסיה

דירות שעונות על הקריטריון הזה (וגם ניתנות להשכרה בנוחות יחסית, לסטודנטים למשל) הן בעיקר דירות בפריפריה - באזור חיפה או באזור הדרום. והנה המספרים: על פי נתוני הלמ"ס, מחירה של דירת 3 חדרים בחיפה עלה בין השנים 1999־2012 ב־21% ומחירה של דירת 3 חדרים באזור הדרום עלה באותה תקופה ב־49%. אם נשקלל את האינפלציה באותה תקופה, נגלה שמחירה של הדירה בחיפה נשחק למעשה בתקופה זו ב־8%, ומחירה של הדירה בדרום עלה ריאלית רק ב־13%. כעת, נוסיף לתשואות אלה את התשואה השנתית הממוצעת משכירות על פי הלמ"ס - 3.6% בשנה - וננכה את העלויות התפעוליות הכרוכות בהחזקת דירה (מקובל להוריד תשואה של חודש אחד בשנה) - ונקבל שהתשואה הריאלית הממוצעת על דירת 3 חדרים בחיפה עמדה על 2.6% בשנה ובדרום על 4.3% בממוצע בשנה. זהו.

קל לראות שבמקרה של הדירה החיפאית לחיסכון הפנסיוני ישנה עדיפות גדולה בתשואה. במקרה של הדירה בדרום התשואה היא זהה כמעט לתשואה בחיסכון הפנסיוני. במקרה כזה, הואיל ותפעול דירה להשכרה הוא עניין מסובך הרבה יותר מאשר חיסכון פנסיוני שכמעט ולא דורש שום מחשבה או התערבות מצד החוסך, סביר להניח שהחיסכון הפנסיוני היה עדיף מאשר דירה להשקעה.

דירה בפריפריה לא תמיד תשתלם

השקעה בדירות באזורים אחרים כבר מניבה תשואות גבוהות בהרבה. למשל, השקעה בדירה של 1.5־2 חדרים בירושלים בשנת 1999 (במחיר של כ־510 אלף שקל) הייתה מניבה - על פי נתוני הלמ"ס - תשואה ריאלית שנתית ממוצעת של 6.7%, הרבה יותר מאשר החיסכון הפנסיוני.

השקעה בדירה של 1.5־2 חדרים בתל אביב (שמחירה בשנת 1999 עמד על 636 אלף שקל) הייתה מניבה תשואה ריאלית שנתית ממוצעת של 6.9%. במלים אחרות, חוסכים שהיו מסוגלים לשבור את החיסכון הפנסיוני שלהם ולהשקיע את כספי הפיצויים בדירות להשקעה מסוג אלה, היו יוצאים נשכרים.

ובאופן כללי, אם נבחן מה קרה למדד מחירי הדירות באותה תקופה - מדד שכולל את כל מחירי הדירות בישראל, בכל הגדלים, בכל האזורים־ נגלה שהתשואה השנתית הריאלית הממוצעת מדירה ממוצעת עמדה באותה תקופה על 4.2%, ממש כמו בחיסכון הפנסיוני. אלא שבמקרה כזה, כאמור, מוטב היה לחסוך את הכסף בחיסכון פנסיוני שלא כרוך בכאב ראש שנלווה להשכרת דירה.

מלבד זאת, בניגוד לדעה הרווחת, ערך הדירות בישראל לא תמיד עולה, מה שהופך את רכישת הדירה להשקעה בסיכון.

למען האמת, כבר היו בישראל שלושה גלי ירידות מחירים - בשנות ה־70, בשנות ה־80 ובין השנים 1996־2006. למעשה, הסיבה שמחירי הדירות עלו בין השנים 1999־2012 רק ב־48%, היא משום שבשבע השנים הראשונות של התקופה הזו המחירים ירדו ב־12%. אם מנכים מכך את האינפלציה מקבלים שחיקה ריאלית של 23% בערך הדירות.

נתון זה צריך להדהד בראשו של כל מי לרכוש דירה להשקעה דווקא בימים אלה, לאחר ארבע שנים של עליית מחירים מצטברת של 46%. זהו ליבו של ההימור, אם המחירים ירדו, או ידשדשו, התשואה על הדירה תהיה נמוכה, והפנסיה העתידית תתפוגג.

המדינה צריכה להיות מוטרדת מהעתיד

התוצאה שהתקבלה מבדיקת "כלכליסט", מעידה שכאשר מדובר בדירות נפוצות להשקעה, הרי שהתשואות שמתקבלות נמוכות עד דומות לאלה שבחיסכון הפנסיוני, דבר שהופך את ההשקעה בדירה לאפיק השקעה לא אטרקטיבי במיוחד, לפחות על פי נתוני העבר.

עם זאת, התשואות הגבוהות בהרבה שמעניקה השקעה בדירות באזורים בהם עליות המחירים היו גבוהות מאוד בשנים האחרונות - דירות קטנות בתל אביב ובירושלים - הופכות את ההשקעה הזו למי שידו משגת לטובה בהרבה מאשר חיסכון מסורתי בקרן פנסיה.

המצב הזה צריך להטריד משהו את האנשים שמנהלים את החסכונות של הציבור, ואת המדינה. בקצב הזה, ככל שהריביות יישארו נמוכות, התשואה השנתית הממוצעת של החיסכון הפנסיוני תלך ותפחת, והפער בינה לבין התשואה מרכישת דירה יגדל.

במצב כזה, החיסכון לפנסיה עלול להתברר כשלא משתלם, חרף הסיכונים שגלומים ברכישת דירה, מה שיגביר עוד יותר את הביקוש לדירות, ישלח את המחירים עוד כלפי מעלה, ורק יחזק את מעגל הקסמים.

הואיל והמדינה לא יכולה להבטיח לחוסכים תשואה מובטחת מראש על כך החיסכון הפנסיוני שלהם - זו בדיוק מהותה של הפנסיה מהדור הישן, קרי מסלולי פנסיה שהמדינה הפסיקה באמצע שנות ה־90 את ההצטרפות אליהם בגלל שהבינה שמדובר בהתחייבות שאין בכוחה לעמוד בה - הדרך היחידה לעשות כאן היא באמצעות השקעת כספי החוסכים, או לפחות חלק נכבד מהם, בשוק ההון.

וככל השקעה עם סיכון, המשמעות היא אפשרות לתשואות נאות, אבל גם סיכוי לפגיעה משמעותית בכספי הפנסיה. העובדה שמדובר בהשקעה לטווח ארוך מאוד אמורה לספק לשווקים מספיק זמן בשביל לתקן את ההשפעות השליליות של משברים, למרות שגם התיאוריה הזו לא תמיד עומדת במבחן התוצאה. בשורה התחתונה, לא נעים להודות, כנראה שהדרך הטובה ביותר לחסוך לפנסיה שגם תספיק למשהו בגיל הפרישה היא פשוט להרוויח המון כסף במהלך החיים. המון.