כמה באמת צריך לחסוך?

המשכנתא חונקת, המשכורת לא מספיקה והפרישה לפנסיה עוד רחוקה? הצעדים שאפשר לנקוט כדי להגיע לשנות הפרישה עם חיסכון מספיק

- "הציבור צריך להגדיל חיסכון, על חשבון רמת החיים"

- פגיעה בקרן ההשתלמות - פגיעה בחינוך לחיסכון

- למחזר משכנתא, עכשיו

עם זאת, יש כלל אצבע, אליו כדאי לשאוף, גם אם במהלך השנים היכולת לעמוד בו משתנה. המטרה היא שהחיסכון צריך להגיע לכ-30% מהמשכורת, אומרת חגית ציטיאט-לוין, מנכ"לית הראל גמל והשתלמות, ומיד מוסיפה הסתייגות - לא תמיד אפשר להגיע לרמת החיסכון הזאת.

"באופן וודאי הפנסיה שעובד מקבל היא יותר נמוכה מהמשכורת – היא בערך 60% מהשכר", אומרת ציטיאט-לוין. לדבריה ההפרשה הנפוצה ביותר לפנסיה היא כ-18.33% כאשר העובד מפריש 5%, המעביד 5% ו-8.3% לפיצויים. לכן, ההמלצה הרווחת היא להגדיל את החיסכון מעבר ל-18.3% על מנת להגיע לפנסיה מספיקה.

חיסכון לפנסיה, אילוסטרציה צילום: shutterstock

חיסכון לפנסיה, אילוסטרציה צילום: shutterstock כמובן שלא תמיד בכל שלבי החיים ניתן להגיע לחיסכון של כשליש מההכנסה ברוטו. משפחה ממעמד הביניים אשר בה שני בני הזוג מרוויחים משכורת של 15 אלף שקל, למשל, לא תוכל לעמוד בהפרשת חמשת אלפים שקלים רק לחיסכון, כי היא כורעת תחת נטל יוקר המחיה. אבל במהלך החיים ההכנסה משתנה, ההוצאות והנסיבות משתנות וישנם כמה עקרונות עליהם מסכימים המומחים, שמטרתם להגדיל את הסכום שיהיה זמין בעת הפנסיה.

1. צריך להתחיל לחסוך מוקדם

היום אנשים מתחילים לעבוד בגיל מאוחר יחסית, לאחר לימודים ועבודות זמניות ורוב הצעירים בגילאי ה-20 לא חושבים על חיסכון לפנסיה. אבל חיסכון בגיל מוקדם, אפילו אם המשכורת נמוכה יותר יכול להוביל לעלייה של עשרות אחוזים בפנסיה שתתקבל בסופו של דבר.

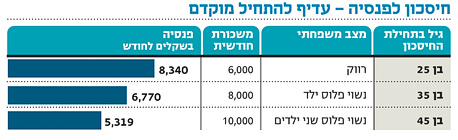

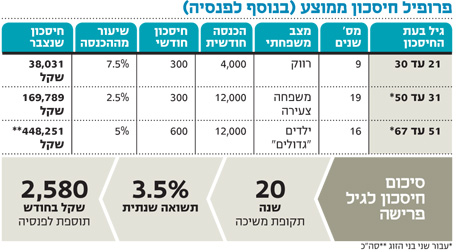

שמוליק מיוני, מנהל מכירות ארצי של מגדל, מדגים את חשיבות החיסכון בגיל צעיר באמצעות פרופיל של שלושה גברים, אשר המשכורת שלהם נשארת קבועה במשך השנים. הראשון, הוא רווק שהחל לחסוך בגיל 25 ומרוויח 6,000 שקל בחודש, כשיגיע לגיל פרישה הפנסיה שלו כולל תשלומי הביטוח הלאומי תסתכם ב-8,340 שקל. הבחור השני, החל לחסוך בגיל 35, הוא נשוי עם ילד ומשתכר 8,000 שקל בחודש. הפנסיה שיקבל תסתכם ב-6,770 שקלים בלבד. אדם שהחל לחסוך בגיל 45, אשר נשוי עם ילדים, למרות שמשכורתו היא 10 אלף שקל בחודש - הפנסיה שתישאר לו היא של 5,319 שקל בלבד.

המסקנה ברורה, ככל שמתחילים לחסוך לפנסיה בגיל מוקדם יותר הסכום שמתקבל בכל חודש בשנות הפרישה - גדל.

2. באופן חד משמעי, אסור לגעת בכספי הפיצויים

כאמור, חלק מההפרשה של המעביד היא 8.3% לפיצויים. ישנם מקרים מסויימים במעבר עבודה בהם ניתן למשוך את כספי הפיצויים. המומחים טוענים שיש להימנע מכך באופן חד משמעי מכיוון שמשיכת הפיצויים בעצם מקטינה את החיסכון הפנסיוני הבסיסי ל-10% בלבד.

"אנשים נוהגים למשוך כספי פיצויים כשהם עוזבים מקום עבודה והם לא לוקחים בחשבון שזה פוגע בעשרות אחוזים בפנסיה", אומר מיוני.

בנוסף לפיצויים, ניתן להגדיל את ההפרשה לפנסיה של העובד ל-7% במקום 5%. במקרה כזה המעביד יכול, אך לא חייב, להגדיל מצידו את ההפרשה ל-7.5% וכך יגיע העובד להפרשה של כ-20% לפנסיה כולל הפיצויים.

3. לשלב את קרן השתלמות בחיסכון לפנסיה

"צריך להתייחס לקרן ההשתלמות ככקרן השלמות לפנסיה", אומרת ציטיאט-לוין. כלומר להשלים את הפער בין ההפרשה לפנסיה לבין מה שצריך להיות. כדוגמא אליה צריך לשאוף היא נותנת את מדינות אירופה שבחלק גדול מהן ההפרשה לפנסיה מגיעה ל-25% עד 30%. לדבריה, במקום ביטול קרן ההשתלמות צריך לחשוב על הענקת הזכות לחיסכון בקרן השתלמות לכל העובדים בישראל כהשלמה לפנסיה.

הערכים של החיסכון הפנסיוני (הזכויות הסוציאליות) קבועים אבל יש להתחשב במצב האישי והכלכלי ולפי היכולת לנסות להגדיל את החיסכון, וליצור חסכונות משלימים. "אם אין זכות לקרן השתלמות אני ממליצה להפריש באופן עצמאי לחיסכון פיננסי כדי להגיע ל-30% במידת האפשר", אומרת ציטיאט-לוין.

4. להגדיל את החיסכון מעבר להפרשה לפנסיה

"סמוך על עצמך, כי הישועה לא תגיע משום מקום", אומר אבי קפלן, כלכלן העוסק בתחום הפנסיה. לדבריו, הטענה הרווחת היא שכספי הפנסיה חובה לא יספיקו ולכן הוא ממליץ להתחיל בגיל הצעיר ביותר שאפשר להפקיד לחיסכון, גם אם מדובר בהפקדה נמוכה. זאת מכיוון שגם הפקדה נמוכה לאורך השנים מצטברת ויכולה להוסיף בסופו של דבר סכום נאה לפנסיה.

גם בתקופות קשות, מסביר קפלן, צריך כל הזמן להמשיך להפקיד לחיסכון. "משפחה צעירה למשל, שרובצת עליה משכנתא והילדים צעירים, אמנם זו תקופה קשה בדרך כלל מבחינה כלכלית ויש מוטיבציה להפסיק להפקיד לחיסכון. אני ממליץ להמשיך להפקיד, אפילו סכום קטן, לאורך כל הדרך", הוא אומר.

בנוסף, יש "לסמן את הכסף בצבע", אומר קפלן. לדבריו, יש להגדיר את תוכנית החיסכון העצמאית כחיסכון לפנסיה ולא להשתמש בה לדברים אחרים. אנשים פותחים תוכנית חיסכון ולא מגדירים לה יעד, ואז, כשהיא צוברת קצת כסף הם משתמשים בה לצרכי צריכה, כמו להחלפת אוטו, או טיול לחו"ל. לכן, הוא אומר, יש להגדיר תוכנית חיסכון שמטרתה היא לשרת אתכם בעת הפרישה ולהגדיל את הפנסיה.