הדרך אל הכסף

מתברר שאני חייב להמר בבורסה כדי לא להיות זקן עני

איך קרה שהסיכון של כספי הפנסיה שלי זינק בתוך שנים ספורות? למה המדינה כבר לא יכולה לדאוג לכסף של החוסכים? והאם אני יכול לא להשתתף במשחק הזה, לפי הכללים האלה?

הצלילה אל נבכי הפנסיה שלי הכריחה אותי להשתחרר מהפחד לדעת. לקפוץ ראש אל העולם הזה שנוגע בחרדות של עוני, של כסף, של זִקנה. הרגשתי אמיץ כשיצאתי לדרך, מוכן להתמודד עם מה שאגלה. אבל ככל שהמסע מתמשך, אני מתמלא פחד אחר, הולך וגובר. הוא התעורר בתחנות הקודמות, כשניסיתי להבין איך עובד המנגנון שמנהל את הכסף שלי ומחליט מה לעשות איתו. כשגיליתי שיש בו מערכות של איזונים ובלמים, אבל הם לא תמיד מיושמים. כשקראתי מה יש לרגולטור להגיד על הגופים המוסדיים שמחזיקים בחסכונות הפנסיוניים של הציבור. כשישבתי עם בכירים מהענף ושמעתי אותם מותחים ביקורת על צרות הראייה, על התחרותיות, על העדריות.

לפרק 1 - אני מממן את כולם, חוץ מאת העתיד שלי

לפרק 2 - זה הכסף שלך, אתה לא צריך לדעת עליו כלום

לפרק 3 - מפזרים כסף שלי בלי הכרה, אבל חושבים רק בתוך הקופסה

והפחד מתחדד עכשיו, כשאני נכנס למים העמוקים יותר בניסיון להבין איפה בדיוק הכסף שלי מושקע. באתי עם המון חששות - איזה חלק מהפנסיה שלי מושקע בהרפתקת הגז הכושלת של יוסי מימן? איזה חלק בהרפתקת הרכב החשמלי של בטר פלייס? כמה אני חשוף לקשיים הפיננסיים של חברת החשמל? של נוחי דנקנר? לתספורות? להרפתקאות בחו"ל? התשובות שמצאתי מטרידות לא פחות מהחששות.

איור: יזהר כהן

איור: יזהר כהן

הבשורה הטובה היא שלשאלות האלה דווקא יש תשובות. להבדיל מהניסיון לרדת לעומקה של התנהלות הגוף המוסדי, שנעשית בחשאי למדי, בלי פרוטוקולים - המידע שמסביר איפה הכסף הוא שקוף בהגדרה. אבל לא באמת נגיש. צריך להתאמץ כדי לאתר אותו. הוא מסתתר במסמך שנקרא דו"ח הנכס הבודד, שמפרט את ההשקעה של כל הגופים המוסדיים בישראל עד נייר הערך הבודד, איגרת החוב הבודדת וכיוצא באלה. הגופים שמנהלים את הפנסיה מחויבים לפרסם את הדו"חות האלה אחת לרבעון. עכשיו רק צריך לפרק אותם כדי להבין איפה הכסף.

וזה, בסופו של דבר, כמעט בלתי אפשרי. נדרשות שעות של עבודה כדי להגיע לדו"ח הנכס הבודד, ואז למצוא בו קובצי אקסל אדירי ממדים, ונדרשת הבנה גדולה כדי לפענח אותם. זה רק נראה כמו שקיפות. בעצם זו הסתרה בחסות הרגולטור. לכולם נוח שהציבור לא יודע איפה הכסף שלו, ושוב נדרש לסמוך בעיניים עצומות על אנשי מקצוע זרים לו. למוסדיים זה נוח, כי כך איש אינו מותח ביקורת על השקעות בעייתיות שלהם, מבחינה כלכלית, בגלל סיכון גבוה, ומבחינה מוסרית, למשל השקעות בענף הנשק או בהימורים (שיסוקרו בפרקים הבאים). לרגולטור זה נוח כי זה משמר את הסטטוס קוו, זה שבו הכסף יורד, המנהלים מנהלים והציבור שוקט, בלי לשאול שאלות, בלי לבוא בדרישות, חלילה, לשינויים. זה נוח לכולם, חוץ מלציבור. הוא, כרגיל, מוחלש בידי כוחות גדולים ממנו.

המרדף אחר התשואה

איפה עוד אפשר להשיג 4% בשנה

התשובה העקרונית לשאלה איפה הכסף היא פשוטה: בשוק ההון.

החסכונות הפנסיוניים של הציבור מושקעים בעשור האחרון כמעט בכל חברה גדולה במשק הישראלי, באמצעות מניות או איגרות חוב.

זה אולי מטריד, אבל צריך להודות על האמת: לפי המודל הנוכחי, כשהמדינה לא מבטיחה תשואה, פשוט אין ברירה.

כי הכסף שאנחנו מפרישים לפנסיה הוא חלק קטן מאוד מהשכר שלנו. פעם זה היה הגיוני - אנשים עבדו עשרות שנים, היו פנסיונרים הרבה פחות שנים, ואז הלכו לעולמם. עם העלייה הדרמטית בתוחלת החיים בעשורים האחרונים נוצר מצב שבו רוב האנשים עובדים וחוסכים כמעט אותו מספר שנים שהם חיים כפנסיונרים. למשל, מי שהתחיל לעבוד ולחסוך בגיל 27, יעבוד ויחסוך 40 שנה לכל היותר. אחר כך יש סיכוי טוב שהוא יצטרך לחיות מהחסכונות האלה עוד 20 שנה (ותוחלת החיים כל הזמן רק עולה). בכלל לא בטוח שזה יספיק.

אפשר לחשוב על זה ככה. נניח שבכל חודש אנחנו חוסכים 20% מהמשכורת (יחד עם מה שהמעסיק מפריש) ושמים את זה בצד, בקופסת קסמים שיודעת להצמיד את הכסף הזה להתייקרות המחירים במשק, לאינפלציה. אחרי 40 שנה, כשנגיע לגיל הפנסיה, נפתח את הקופסה הזאת ונמצא שם 20% מהמשכורת שלנו. וגם זה בהנחה שהקופסה יודעת לעשות את הקסם הזה של שמירה על ערך הכסף לאורך השנים.

לכן, אם אנחנו לא רוצים להיהפך לעניים ביום הפרישה שלנו, אנחנו חייבים לגרום למעט הכסף שאנחנו מפרישים לייצר עוד הרבה מאוד כסף. כמה כסף? לפי המודלים של משרד האוצר, כדי שהפנסיה שלנו תאפשר רמת חיים דומה לזו שהורגלנו אליה כאנשים עובדים, ההפרשות צריכות לגדול ב־4% כל שנה. כלומר הכסף שאנחנו מפרישים צריך להיות מושקע כך שיתאפשר לו לרשום תשואה שנתית של 4%.

ליתר דיוק, 4% זה מה שצריך להישאר אחרי דמי הניהול ובקיזוז האינפלציה. במילים אחרות, התשואה המקורית צריכה להיות גבוה יותר. וזו העבודה של האנשים שמנהלים את החסכונות שלנו - להשקיע אותו כך שיבטיח את התשואות האלה, שנה אחרי שנה. ולכן הכסף הזה מסתובב בשוק ההון. כי אין ברירה.

חשופים בבורסה

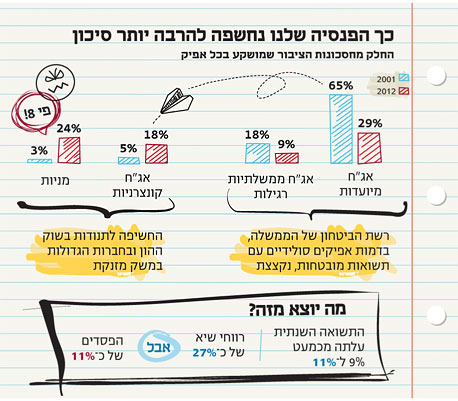

הסיכון עלה עד פי שמונה

עד 2003 המצב היה אחר. חלק הארי של הפנסיה שלנו (70%) היה מושקע באיגרות חוב שהמדינה עצמה הנפיקה. הן היו מיועדות רק לקרנות הפנסיה, נמכרו רק להן, ולכן נקראות אג"ח מיועדות. היתרון שלהן היה בכך שהבטיחו ריבית ידועה מראש שאינה תלויה בדבר - 5.6%, וכך גם אפשרו תשואה מספיקה וגם שמרו על הכסף מפני זעזועים בשוק ההון.

החיסרון היה כפול. האחד - בשנים של גאות בשוק, הן הניבו תשואה נמוכה מאפיקים אחרים; השני - האג"ח האלה בעצם מתבססות על כספו של משלם המסים. כך קרה שבעצם החוסכים שילמו מכיס אחד שלהם על מה שהובטח שייכנס להם בכיס השני, ובשנים חלשות של השוק התשלום הזה מתוך כספי המסים, על חשבון תקציב המדינה, גבוה במיוחד.

גם כיום, כשחלקן של האג"ח המיועדות בענף קטן - 30% בקרנות הפנסיה, גם הוותיקות וגם החדשות, 0% בביטוחי המנהלים וקופות הגמל - העלות של האג"ח המיועדות למדינה מסתכמת בכ־2 מיליארד שקל בשנה. לפני 2003 היא היתה גבוהה בהרבה, לפחות פי שניים. זה הכביד על תקציב המדינה, וחייב אותה לשנות את השיטה: בבת אחת היא הקטינה משמעותית את היקף האג"ח המיועדות שהיא הנפיקה - ב־1995 הן היו 93%, ב־2003 כאמור 70% ואז נחתכו ל־30% - וגם הורידה את הריבית המובטחת, ל־4.8%.

במעבר הדרמטי הזה, מ־70% ל־30% אג"ח מיועדות, התפנו למנהלי הכסף 40% מהחסכונות שהם עדיין היו צריכים להשקיע איפשהו ולקוות לתשואות שעומדות בנדרש. אז הם הלכו אל השוק הפרטי, אל חברות ישראליות וחברות זרות, קנו מניות, וחילקו הלוואות תמורת איגרות חוב.

הנה המספרים: ב־2001 רק 5% מכספי הפנסיה היו מושקעים באיגרות חוב של חברות פרטיות (אג"ח קונצרניות). ב־2012 הנתח הזה עלה ל־18% (וזו אפילו ירידה משנת השיא, 2008, אז המוסדיים השקיעו 23% מהחסכונות שלנו באפיק הזה). במילים אחרות, החשיפה של הפנסיה של הציבור לחובות של החברות הפרטיות בישראל גדלה פי 3.5 בזמן קצר (עיקר השינוי נרשם בין 2003 ל־2006). במקביל, גם החשיפה למניות עלתה מאוד: בעוד שב־2001 רק 3% מכספי הפנסיה הושקעו במניות, ב־2012 כבר היה מדובר ברבע (24%) מהחסכונות. עלייה של פי שמונה.

המשמעות פשוטה: הסיכון של הפנסיה שלנו עלה. ב־2001 רק 20% מכספי הפנסיה היו חשופים לסיכונים שבשוק ההון - לתנודתיות, לתספורות, לקריסת חברות וכיוצא באלה; כיום מדובר ב־60%, וגם הסיכונים עצמם החמירו, כתוצאה מתהליכים שונים שעברו השווקים בעשור הזה (לצד 30% אג"ח מיועדות, עוד 10% מהכסף שלנו מושקע במזומנים, פיקדונות, קרנות השקעה והון סיכון ועוד). בקופות גמל ובביטוחי מנהלים, אגב, החשיפה גדולה עוד יותר, כי הן לא משקיעות כלל באג"ח מיועדות, אותו אפיק בטוח מטעם המדינה. כל הכסף של ביטוחי המנהלים וקופות הגמל מושקע בשוק ההון, ללא שום רשת ביטחון.

עיקר השינוי, כאמור, נרשם באמצע העשור הקודם, אבל רוב הציבור לא שם לב. קרוב לוודאי שהוא ממשיך היה לא לשים לב, אם הכל היה עדיין עובד. אבל ב־2008 שוקי ההון עברו טלטלה אדירה, במשבר פיננסי גלובלי. הבורסות צללו בזו אחר זו, הפנסיות נחתכו, והמודעות הציבורית התחילה להבין שמישהו מהמר על הכסף שלנו. כי הרי אין ברירה.

אבל גם השקעות בשוק ההון אפשר לעשות בכל מיני דרכים. אפילו הלוואות לטייקונים אפשר לתת בכל מיני אופנים. גם במרדף אחרי תשואה של לפחות 4% בשנה, כל שנה, אפשר לנהל את הכסף של הציבור באופן בטוח יותר, או פחות. ואני עדיין מנסה להבין איפה, בתוך כל האפשרויות האלה, נמצא הכסף שלי.

יותר רווח, יותר הפסד

אולי אפשר בכל זאת להימלט מהטלטלה

מנגנון אחד שאמור להרגיע את החשש מחשיפת הפנסיה לבורסה הוא פיזור הסיכונים. למנוע מצב שבו קריסה של חברה אחת, אפילו ענף אחד, תגרור למטה את התיק כולו. לכן הכסף שלנו מושקע כמעט בכל מקום, בכל חברה בשוק ההון, כמעט בכל דרך שבה אפשר להשקיע. למשל, כל הציבור הישראלי יודע שכל האפיקים הפנסיוניים משקיעים במניית טבע. והיא אמנם המניה הבולטת ביותר ברשימות ההשקעות של רוב הגופים. אבל כמה מתוך הפנסיה שלנו באמת מושקע ב"מניית העם"? בגופים שהשקיעו בה הכי הרבה מדובר ב־1.5% מהכסף. זהו. מקסימום אחוז וחצי. וזו, כאמור, ההשקעה הכי גדולה במניה אחת. מניות בולטות אחרות, כמו של הבנקים הגדולים או כיל, מקבלות פחות מ־1%.

צד אחר של העניין הוא העובדה שבסוף אנחנו אמורים להרוויח מהחשיפה הגדולה של הפנסיה שלנו לשוק ההון. יותר השקעות - יותר תשואה גבוהה, גבוהה מזו של האג"ח המיועדות. עשר שנים אחרי השינוי הגדול בענף, אפשר לעצור ולבדוק אם קרנות הפנסיה אמנם הצליחו להשיג תשואות גבוהות יותר מאז שהקטינו את ההשקעה באג"ח המיועדות ועברו למניות ואג"ח קונצרניות.

בקצרה, התשובה היא כן. אבל אם להרחיב קצת, התשובה היא כן, אבל.

עד 2003 התשואות השנתיות של קרנות הפנסיה היו כ־8% (ב־2000, עקב התפוצצות בועת ההייטק, התשואה ירדה ל־5%). אחרי השינוי התשואות של קרנות הפנסיה זינקו לכ־11% ויותר בשנה (כל התשואות האלה הן נומינליות, כלומר לפני ניכוי אינפלציה ודמי ניהול). ובכל זאת, כאמור, יש אבל. כי כשהפנסיה חשופה יותר לשוק, היא אמנם רושמת תשואה נאה יותר בשנות גאות, אבל גם רושמת הפסדים גדולים יותר בשנות השפל. כך, את שנת המשבר 2008 רשמו קרנות הפנסיה עם תשואה שלילית של 11%. במילים אחרות, איבדנו 11% מהכסף שלנו בשנה אחת, רק בגלל החשיפה הגבוהה לשווקים המיטלטלים. בביטוחי המנהלים ובקופות הגמל, שכאמור כולם חשופים בשוק ללא שום רשת ביטחון בדמות אג"ח מיועדות, הנזקים היו גדולים פי כמה: ב־2008 קופות הגמל רשמו הפסד של 18%, וביטוחי המנהלים ספגו הפסד של 19%. לשם השוואה, בשנות הפסד בעבר, בימי שלטון האג"ח המיועדות, הפנסיה שלנו לא רשמה הפסדים כלל. ככה זה כשיש תשואה מובטחת.

במילים אחרות, קרנות הפנסיה אכן יכולות להשיג כיום תשואות גבוהות יותר מבעבר, אבל במחיר של תנודתיות גבוהה וסיכון להפסדים גבוהים מבעבר. אז אחרי כמה שנים טובות עלולה לבוא שנה קשה, ואחרי שנים קשות עשוי להגיע תיקון בדמות תשואות נאות. אבל אם אתה חוסך שיוצא לפנסיה דווקא בשנה הקשה, שבה למשל עשירית מהכסף שלך אבדה, כבר לא תהיה לך הזדמנות לתיקון. בעיה.

פתרון אחד יכול להיות לבחור מראש את המסלולים הסולידיים ביותר שמציעות קרנות הפנסיה, אלה שמשקיעים את כל הכסף באג"ח של ממשלת ישראל (אג"ח מיועדות ובצדן אג"ח ממשלתיות רגילות, כאלה שנסחרות גם בבורסה). אפשר לבקש את זה מהחברה שמנהלת את הפנסיה, רק שלשם כך צריך להבין את העניין לעומק, להכיר את המסלולים - ולהביא בחשבון את הסיכונים. כי הסיכון להפסד במסלול כזה הוא נמוך מאוד, אבל גם התשואות לאורך השנים נמוכות לעומת אפיקים אחרים: הממוצע השנתי בשלוש השנים האחרונות במסלול האג"ח הממשלתיות של אלטשולר־שחם עומד על 6.2% בשנה, בפסגות 5.5% בשנה ובכלל 2.4% בשנה.

פתרון אחר הוא פתרון מערכתי, שמשרד האוצר עומד להחיל על קרנות הפנסיה. קוראים לו המודל הצ'יליאני, ולפיו הסיכון שהחוסכים חשופים אליו משתנה עם הגיל. ככל שהחוסך צעיר יותר - נניח, בשנות ה־20 או ה־30 לחייו - חלק גדול מאוד מהתיק שלו מושקע במניות ובאפיקים מסוכנים אחרים (נדל"ן, קרנות גידור, קרנות הון סיכון ועוד). כך, גם אם יהיו שנים קשות והוא יפסיד לא מעט בשלב זה, יהיו לו מספיק שנים לתקן את הנזק. מנגד, ככל שהחוסך מתבגר רמת הסיכון בתיק שלו יורדת, והכסף שלו מושקע יותר ויותר באג"ח ממשלתיות. גם אם השווקים יקרסו, הנזק לפנסיה שלו לא יהיה גדול מדי.

במדינות אחרות בעולם - צ'ילה, כמובן, הודו ואפילו בחלק מהקרנות בארצות הברית - המודל ההגיוני הזה כבר עובד. בישראל זה עוד לא קרה, בגלל עיכובים של משרד האוצר עצמו והקדמת הבחירות. נכון לכרגע, תאריך היעד להפעלתו הוא ינואר 2014.

בינתיים חלק מקרנות הפנסיה כבר מציעות מודל כזה מיוזמתן. זה מרגיע, אבל רק חלקית. כי מתברר שהסיכונים שלהם חשופים החוסכים בני ה־20 וה־30 לא סתם גדולים, אלא גדולים מאוד. ומטרידים מאוד. הבנתי כמה הם מטרידים רק כשהתחלתי לפרק את תיק הפנסיה שלי לגורמים, וגיליתי איפה באמת הכסף.

לפרק 1 - אני מממן את כולם, חוץ מאת העתיד שלי

לפרק 2 - זה הכסף שלך, אתה לא צריך לדעת עליו כלום

לפרק 3 - מפזרים כסף שלי בלי הכרה, אבל חושבים רק בתוך הקופסה

התחנות הבאות במסע:

פרק 5 - איזה טייקון קיבל את העתיד שלי בהלוואה

פרק 6 -איך הסתבכתי בהימורים, נשק ושוק אפור

פרק 7 - למה הפנסיה שלי מושקעת בעיקר בחו"ל

פרק 8 - אילו אינטרסים זרים מערבבים לי את הכסף

פרק 9 - איך אני יכול להשפיע על ניהול הפנסיה

פרק 10 - מה יישאר לי בסוף, כשאצא לפנסיה