הדרך אל הכסף

זה הכסף שלך, אתה לא צריך לדעת עליו כלום

איך מנהלי הפנסיה שלי מחליטים מה לעשות עם הכסף? למה אין לי שום דרך לברר איך מתקבלות ההחלטות? ואיך אני אמור להיות רגוע אם אפילו מי שמפקח עליהם מוטרד מאוד? תחנה שנייה במסע

בסוף כל שקל שיוצא מתלוש השכר שלנו כ"פנסיה" יושב בן אדם ומחליט איפה להשקיע אותו. אנחנו אוהבים את הכסף שלנו, אבל אין לנו מושג מי האיש או האשה שמנהלים אותו. מה הם למדו? הם מבינים בזה בכלל? יש להם ניסיון? יש מי שמפקח עליהם? הם משלמים על טעויות שהם עושים? איך הם מחליטים כמה לשים, איפה לשים, מתי לשים? אין לנו מושג, ובכל זאת אנחנו סומכים עליהם בעיניים עצומות, ולא שואלים אף שאלה.

- איך הפסקתי לפחד והתחלתי לחפש את הכסף שלי

- אני מממן את כולם, חוץ מאת העתיד שלי

- האם מלצרים זכאים לפנסיה ולפיצויי פיטורים?

החלטתי לנסות לפגוש את האנשים האלה, או לפחות את חלקם. פגשתי בעלים של בתי השקעות, שועלי שוק הון ותיקים, וגם מנהלי השקעות ראשיים בחברות ביטוח ובבתי השקעות גדולים וקטנים, ומנהלי השקעות זוטרים, ואפילו אנשים שעיסוקם הוא ממש לבחור מניות באופן יומיומי. התיישבתי מולם מעברו השני של השולחן. בינינו שניים, שלושה או ארבעה מסכי מחשב שמקרינים להם בכל רגע נתון מה בדיוק קורה בבורסה. והעיניים שלהם רצות על המספרים, גם כשהם מדברים. הם רואים רק מספרים.

והם בטוחים בעצמם. מאוד. כששאלתי שאלות, כולם הסבירו שהמנגנון של ניהול ההשקעות בגופי הפנסיה הוא ענייני, מקצועי, כולל תהליכי בקרה פנימיים ואינו פועל משיקולים זרים. בכל פעם שניסיתי להזכיר שלא מעט השקעות של הגופים המוסדיים התבררו בדיעבד ככסף על קרן הצבי, הם הסבירו שזו לא חוכמה לנתח השקעות בדיעבד, ושיש התפתחויות שאיש אינו יכול לצפות. לא הבנתי אם זה אמור לנחם אותי או להכין אותי לבאות.

שרשרת ההחלטות

המון אנשים נוגעים לי בכסף

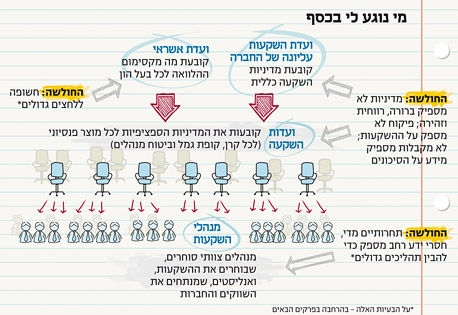

התחלתי בניסיון להבין את המנגנון. לפרק את "הגופים המוסדיים" - קרנות הפנסיה, ביטוחי המנהלים, קופות הגמל - לאנשים, לישיבות, לשרשרת ההחלטות. הדרך הנכונה לעשות זאת היא דווקא להתחיל מהסוף, מההשקעות. בחלוקה גסה, המוסדיים מנתבים את הכסף שלנו לשני סוגי השקעות: מניות והלוואות. ההלוואות הן אשראי שניתן לגורמים שונים - הממשלה, בעלי הון בארץ ובעולם - תמורת איגרות חוב שמבטיחות תשלום ריבית מסוימת במועד מסוים (ונקראות אג"ח קונצרניות). עוד חלק קטן מהכסף שלנו מושקע בנכסים - פרויקטי נדל"ן, פרויקטי תשתיות ועוד; בתעשיית ההון סיכון; ובאפיקים נוספים.

חיסכון פנסיוני צילום: שאטרסטוק

חיסכון פנסיוני צילום: שאטרסטוק

על שני סוגי ההשקעות אחראיות שתי ועדות עליונות בכל גוף שמנהל כספי פנסיה. ועדת ההשקעות העליונה קובעת את מדיניות ההשקעות הכללית של הגוף הזה. למשל, באיזו מידה כספי הפנסיה צריכים להיות חשופים לסיכון במניות, באג"ח קונצרניות וכיוצא באלה. בצדה פועלת ועדת אשראי, שהיא זו שלמעשה מחליטה למי לתת הלוואות – באמצעות קניית אג"ח של חברה מסוימת.

מתחת לאלה פועלות ועדות השקעות נפרדות לכל קופת גמל, קרן פנסיה וביטוח מנהלים שמנהלת החברה. אלה כבר מקבלות החלטות השקעות ברזולוציה מפורטת יותר. ומתחת להן פועלים מנהלי השקעות ממש, שעומדים בראש צוותים של סוחרים, האנשים שממש בוחרים ידנית את המניות ואיגרות החוב שבהן תושקע הפנסיה שלכם, וגם אנליסטים, שאמורים לנתח באילו חברות כדאי להשקיע. מלבדם, ישנם גם מנהלי סיכונים, שאמורים לספק למנהלי ההשקעות ולוועדות ההשקעות ניתוחים על, ובכן, הסיכונים שכרוכים בתיק ההשקעות של כל גוף פנסיה. הם אמורים לשמש מעין מנגנון בקרה להחלטות של מנהלי ההשקעות.

כל המנגנון הזה אמור להיות מאוד שקול ומסודר ולעבוד בדייקנות על פי הכללים שקובע הרגולטור, המפקח על שוק ההון במשרד האוצר, והוא אמור לוודא שהאנשים שמנהלים את כספי הפנסיה עושים זאת באמת לטובת האינטרס של החוסכים. "אמור" היא מילת המפתח כאן.

איך בוחרים לי מניות

יושבים, שומעים, חושבים, משקיעים

שלומי ברכה, מנהל ההשקעות הראשי של בית ההשקעות פסגות, מנסה להרגיע אותי. "זה תהליך מאוד מסודר", הוא אומר, ממרומי 49.4 מיליארד שקל חסכונות פנסיוניים שהוא מנהל, בעיקר בקופות גמל (הוא מנהל 16% מהענף הזה). "בניגוד למה שאנשים חושבים, זה לא שבכל יום, שבוע או חודש אנחנו מחליטים מחדש על שינויים דרמטיים בהקצאה של הנכסים. התהליכים אטיים מאוד ולא תזזיתיים. אנחנו לא מתכנסים בכל יום בשביל להחליט מה לעשות עם השקל הבא שיגיע".

אז איך בכל זאת זה עובד? הוא מתחיל דווקא מההלוואות. "ועדת האשראי קובעת מה החשיפה לכל אחד מהתאגידים במתן אשראי. למשל, שהחשיפה באשראי לחברה מסוימת תהיה עד 100 מיליון שקל, או עד 1.5% מנכסי הקופה. המדיניות הזאת מתבססת על עבודת המחקר של מחלקת האנליזה שלנו, שמנסה לנתח את יכולת החזר החובות של החברות השונות".

בנוגע להשקעות במניות, הוא אומר, "ועדת ההשקעות העליונה מתכנסת אחת לשבועיים, ואמורה לאשר או לדחות את ההצעות שמביאים בפניה אנשי המקצוע, כלומר מנהלי ההשקעות של כל קופת גמל. למשל, אם הטווח שוועדת ההשקעות התירה למנהלי ההשקעות להשקיע במניות הוא 24%–36% משווי התיק כולו, הוועדה יכולה להגיד למנהל ההשקעות ברגע נתון לרדת לחלק התחתון של הטווח לתקופה מסוימת, או לשנות את ההגדרה של שיעור ההשקעות בארץ או בחו"ל. בכל שבועיים אנחנו מייצרים רשימה חדשה של השקעות חדשות בכל אחד מאפיקי ההשקעה, ומקיימים עליהן דיון". הוא ציין, למשל, שוועדת ההשקעות מאשרת עסקאות נדל"ן גדולות או השקעות בקרנות פרטיות בחו"ל, ושוועדת האשראי מאשרת הלוואות גדולות, עסקאות אג"ח שמנות במיוחד.

דיונים כל שבועיים אכן לא נשמעים תזזיתיים מדי. למעשה, מדבריו של ברכה נשמע שוועדת ההשקעות יכולה להיות מנגנון פיקוח וביקורת מסודר ונחוץ. השאלה היא, כמובן, מה קורה בפועל. אילו החלטות מקבלות הוועדות האלה, כמה מתוכן הן החלטות דרמטיות, מהם השיקולים שעולים על השולחן, לאילו לחצים חשופים חברי הוועדות ומנהלי ההשקעות, ובאילו כלים הם בוחנים את הסיכון שהם חושפים אליו את כספי הפנסיה. הרי בסופו של דבר, הישיבות האלה הן שקובעות חלק מגורל הכסף שלנו, ולכן את העתיד שלנו.

אז החלטתי להעמיק בפרוטוקולים של ועדות ההשקעות.

אבל איך מחליטים?

מתברר שמדובר בסוד כמוס של ממש

מתברר שאין פרוטוקולים של ועדות השקעות.

כלומר יש, אבל הם סודות מסחריים. בונקר. חברות הביטוח ובתי ההשקעות לא חושפים את המסמכים, וכך לחוסכים עצמם אין שום דרך לדעת איך מתקבלות ההחלטות הנוגעות לכסף שלהם. שוב אנחנו נדרשים לתת אמון מוחלט במי שמנהל לנו את העתיד, ולא לשאול שאלות.

ובכל זאת, לפני כחמש וחצי שנים זכינו להצצה נדירה מאוד אל האופן שבו פועלות ועדות השקעות. מי שאפשר אותה היה הרגולטור עצמו, הממונה על שוק ההון במשרד האוצר. בסוף 2007 ערך אגף שוק ההון סדרת ביקורות בקרב גופים מוסדיים שונים, ועיקרי הממצאים נחשפו בעיתונים הכלכליים. עם אמון גדול היה קשה לצאת משם – התמונה היתה שחורה למדי.

ביקשתי כעת לחזור לבדיקה ההיא, ולבחון את הממצאים המלאים. הם עדיין חסויים, משרד האוצר מסרב לחשוף אותם גם היום. ניאלץ להסתפק בחלקים שדלפו ממכתב של הממונה דאז, ידין ענתבי: "(גורמים בחברות שמנהלות את הפנסיה של הציבור) - הדירקטוריון, ועדות ההשקעות וועדות הביקורת - ממלאים את תפקידם באופן חלקי ושלא בהתאם להוראות הדין, וקיימת מעורבות מצומצמת בניהול ובפיקוח הנעשים על ידי ממלאי תפקידים אלו על הגורמים שעליהם הם אמורים לפקח (...) ניכרת הסתמכות יתר של הדירקטורים וחברי הוועדות על מידע והסברים שמתקבלים ממנהלי החברות, המנהלות ללא בדיקות מבוססות ומאמתות (...) נמצאו מקרים שבהם ועדות ההשקעה של החברות אינן ממלאות אחר חובותיהן הקבועות בחוק, לעניין קביעת מדיניות ההשקעות של הקופות, אישור עסקאות בטרם ביצוען, פיקוח אחר ביצוע השקעות כנדרש ושיטת שערוך הנכסים".

וזה, כאמור, רק מה שדלף. מפחיד לחשוב מה היתה התמונה המלאה.

צפירת הרגעה

ובכן, יש כל מיני בעיות

בקצרה ובפשטות, הממונה על שוק ההון הזהיר שהאנשים שמנהלים את הכסף שלנו אינם מצליחים לעמוד בכללים שקבע להם הרגולטור, שואבים יותר מדי מידע מבעלי אינטרסים, והפיקוח שלהם על תהליך ניהול ההשקעות רופף למדי.

במסגרת מדיניות ה"חיסכון בעיניים עצומות" של הציבור הישראלי, הכי קל להניח שמאז נפתרו כל הבעיות. ייתכן. אבל ייתכן מאוד שלא. הרי התהליכים הפנימיים אינם שקופים לציבור החוסכים, ורק הפחד מהרגולטור יכול לגרום לגופים המוסדיים להשתנות. ומדובר במשימה גדולה מאוד, שגם רגולטור חרוץ במיוחד עם צי מפקחים יתקשה לעמוד בה.

אליאור גבאי מנסה להרגיע אותי. דיברנו לפני חודשיים, בימיו האחרונים כסגן הממונה על שוק ההון, לפני תקופת צינון שאחריה ישתלב ודאי בשוק הפרטי. ובשיחה שלנו הוא חוזר שוב ושוב על מסר אחד - מה שהיה בסוף 2007 היה חמור, אבל היום המצב שונה. "יש לאגף שוק ההון נוכחות מאסיבית מאוד בשטח בשנים האחרונות", הוא אומר. "עשינו יותר מ־200 דו"חות ביקורת השנה, 30% מהם בתחום ניהול ההשקעות, כדי לבדוק אם הם עומדים בכללים שקבע הרגולטור. כך שבחמש השנים האחרונות היינו בכל גוף מוסדי בין פעם לשלוש פעמים, ויש לנו אינדיקציה טובה למה שקורה שם. יש התקדמות גדולה של הגופים המוסדיים בתחום ההשקעות. הם במקום שונה מאוד מ־2007", אומר לי גבאי. במילים אחרות, המבקר מגיע פעם בשנה, אולי פעמיים, אולי שלוש. ומה קורה כשהוא לא מסתכל?

גבאי מוכן להודות ביושר: "למרות הביקורות, עדיין יש ליקויים שאנחנו רואים אותם יותר מפעם או פעמיים, בהרבה גופים". לבקשתי, הוא ניאות להצביע על כמה מהליקויים האלה, תוך שהוא מדגיש שוב ושוב שבאופן כללי התמונה חיובית.

בגדול, הוא מצביע על שלושה תחומים שבהם ניכרים ליקויים: קביעת מדיניות; איכות המידע שוועדות ההשקעה העליונות מקבלות ממנהלי ההשקעות; והיכולת שלהן לפקח על ההחלטות של מנהלי ההשקעות הכפופים להם. "ועדות ההשקעה נדרשות לפעול כמבוגר אחראי ולקבוע מדיניות שתבטיח שמנהל ההשקעות (כלומר האיש שעומד בראש צוות הסוחרים שבסופו של דבר מחליט לאן הולך הכסף) לא ייכנס להרפתקאות ללא הבנה מספקת של הסיכון שגלום בהן, כמו שהיה בהשקעות במכשירים פיננסיים בארצות הברית לפני פרוץ המשבר ב־2008. מצד שני, אסור שוועדות ההשקעה יגבילו את רמת הסיכון מתחת לרף מינימלי, שכן בסוף צריך לייצר תשואה לחוסכים - ומדיניות שמרנית מדי עלולה להקטין את הפנסיה בעשרות אחוזים. אגף שוק ההון כל הזמן בוחן את הרמה המקצועית של הדיון בנושאים האלה בוועדות ההשקעות", אומר גבאי.

חוץ מזה, הוא ממשיך, הוועדות צריכות להגדיר כמו שצריך איזה מידע נדרש להן כדי לראות שתיק ההשקעות עומד במדיניות שהן עצמן קבעו, ושהוא אכן מפיק תשואות נאותות לעומת האלטרנטיבות. "צריך לחדד את הצורך של הוועדות להכיר בחשיבות תפקידו של מנהל הסיכונים ולדרוש את נוכחותו בדיוני הוועדה, כמו גם לדרוש שיציג ניתוחי מידע בפני הוועדה באופן שוטף ובלתי תלוי", אומר גבאי.

כדי לוודא שהפעילות של הוועדות אפקטיבית, ושהחברים בהן לא מהווים סתם חותמות גומי להחלטות של מנהלי ההשקעות - מעין דירקטוריון של בובות - גבאי ממליץ להן לבחון מדי פעם את תהליכי הביקורת הפנימיים על טיב ההשקעות; את מידת היכולת של החברה לנתח כראוי את ההשקעות; ואת ההתאמה של ההשקעות בפועל לגבולות הגזרה ששרטטה ועדת ההשקעות. "חובת הוועדה לזהות חולשות במערכי הבקרה בתחום ההשקעות בחברה", אומר גבאי, "ואם ישנה חולשה כזאת, הוועדה חייבת לחזק את רמת הבקרה והתמיכה המקצועית במערך ההשקעות".

מאחורי כל הניסוחים המאוד מקצועיים של גבאי, מעבר למילים הרשמיות שעלולות לערפל כל חוסך מן השורה, מסתתרת האמת המרה, שעליה הוא רומז אבל נמנע מלומר מפורשות: היום זה עדיין לא כך. היום ועדות ההשקעה חורגות מגבולות הגזרה הרצויות של הגדרת המדיניות. אולי הן לא נועצות כראוי במנהל הסיכונים, וכך בעצם לא בוחנות מספיק את הסיכונים שבהשקעות שהן מאשרות. אולי מנגנוני הפיקוח על ההשקעות וקבלת ההחלטות בגופים המוסדיים לא עובדים מספיק טוב. אין דרך לדעת, כי גם ממצאי הביקורת של הרגולטור אינם חשופים לציבור. משהו שם לא עובד כמו שצריך, רק שאין לנו דרך לדעת עד כמה זה חמור.

בסוף אפריל קיבלנו אישור לכך. חולשתן של ועדות ההשקעה והאשראי נחשפה בדיון בבית המשפט המחוזי בתל אביב, שעסק בחובות של חברת אי.די.בי פתוח מבית נוחי דנקנר לנושים שונים. השופט איתן אורנשטיין מתח ביקורת על האופן שבו גופים גדולים - בנקים, אבל גם חברות ביטוח שמנהלות כספי פנסיה - מחלקים "הלוואות של מאות מיליוני שקלים ללא כל בטוחות", ותהה "איפה היו ועדות האשראי?". בהיעדר פרוטוקולים, תשובות אמיתיות לשאלות האלה אין.

כך שיש שיפור ויש רגולטור ותיאורטית יש גם איזונים ובלמים, אבל עדיין אין לי מושג לאן החיסכון שלי הולך ואיך מחלקים אותו כמעט לכל דורש. אני מרגיש כאילו השארתי ערימת שטרות של 200 שקל על דלפק בתחנת רכבת, או את האוטו עם המפתח בסוויץ' ברחוב סואן. אנחנו מפקידים את העתיד שלנו בידיים זרות, ולא שואלים שאלות. זה הזמן להבין מה יודעים ומה מבינים ומה עושים האנשים שמנהלים לי את הכסף, ואיך בפועל מתקבלות ההחלטות מה לעשות עם כל שקל שיורד מהמשכורת שלי והולך לקרן הפנסיה.

לפרק 1 - אני מממן את כולם, חוץ מאת העתיד שלי

התחנות הבאות במסע:

פרק 3 - למה לסמוך על מי שמנהל את הפנסיה שלי

פרק 4 - איך הכסף הבטוח הפך לכסף מסוכן

פרק 5 - איזה טייקון קיבל את העתיד שלי בהלוואה

פרק 6 - איך הסתבכתי בהימורים, נשק ושוק אפור

פרק 7 - למה הפנסיה שלי מושקעת בעיקר בחו"ל

פרק 8 - אילו אינטרסים זרים מערבבים לי את הכסף

פרק 9 - איך אני יכול להשפיע על ניהול הפנסיה

פרק 10 - מה יישאר לי בסוף, כשאצא לפנסיה