איך לפרק נכון את פצצת הפנסיה

העלאת גיל הפרישה? שוק העבודה לא ערוך לכך, הגדלת שיעור החסכון? לציבור קשה לחסוך כבר היום, הפחתת הריבית התחשיבית? החוסכים המבוגרים נפגעים. כלכליסט מציג את עיקר הבעיות של מודל הפנסיה הנוכחי ואת הדרכים היעילות יותר להתמודדות עמן

עם ישראל מדבר פנסיה.

בבת אחת שטף גל התעוררות פתאומי את הציבור הישראלי בכל מה שנוגע לפנסיה שלו, ובעיקר לגבי הסכנה שלא תהיה לו אחת כזו, או לפחות לא אחת מספיקה. ההתעוררות הזו היא צעד חיוני בדרך להגדרת האיומים על הפנסיה של הציבור הישראלי, ובדרך למציאת פתרונות הולמים לאיומים האלה. והדרך הזו, כמו הרבה דברים אחרים, עוברת דרך נבחרי הציבור ודרך השקפת העולם שלהם. כפי שמודים כל השחקנים הרלבנטיים בשוק הפנסיה, בסופו של דבר זה עניין להכרעה אידיאולוגית: עד כמה המדינה צריכה לקחת אחריות על הפנסיה של הציבור, ועד כמה האחריות צריכה להיות על כתפיו של הציבור. ובניסוח קצת פחות מכובס: עד כמה המדינה (כלומר, משלם המסים) צריך לשאת בסיכונים הכרוכים בסבסוד הפנסיה של הציבור (במקרה של ריביות נמוכות או של תוחלת חיים גבוהה "מדי"), או עד כמה החוסך - כל חוסך לעצמו - צריך לשאת בסיכונים ובמחיר שלהם לבדו.

- שר האוצר ואגף שוק ההון מתווכחים על היקף הפגיעה המדויק בפנסיה

- יחימוביץ': להקים ועדת חקירה פרלמנטרית בנושא הפנסיה

- חיסכון פנסיוני: דרושה יצירתיות

זו השאלה היחידה שעומדת למבחן. עיסוק נקודתי בשאלה אם צריך לשנות את הריבית שמשמשת לחישוב הפנסיה או לא, או באיזה אופן, הוא עיסוק שמפספס את התמונה הגדולה. ובתמונה הגדולה יש כמה וכמה איומים על הפנסיה. הנה המרכזיים שבהם, לצדם הפתרונות שמציעה המדינה עד כה, הבעיות עם הפתרונות האלה, והצעות לפתרונות אלטרנטיביים.

1. לציבור אין מספיק שנות חיסכון לפנסיה

הבעיה הראשונה שמאיימת על הפנסיה, זו שמפילה את האשמה על העלייה בתוחלת החיים, היא בעצם בעיה של שנות חיסכון לא מספיקות. בישראל, בגלל השירות הצבאי, הבעיה הזו מחריפה. שכן במקום להיכנס לשוק העבודה בגיל מוקדם מספיק ולצורך חיסכון מספק, השירות הצבאי (יחד עם הטיול אחרי צבא והלימודים האקדמיים), דוחה את גיל תחילת החיסכון. לו המדינה היתה מתחילה להפריש לפנסיה גם עבור חיילי החובה, היא היתה יכולה להתחיל לפתור את הבעיה.

והממונה על הביטוח עודד שריג. לא קובעים מדיניות") שר האוצר יאיר לפיד (מימין) והממונה על הביטוח עודד שריג. לא קובעים מדיניות צילום: יובל חן אוראל כהן

שר האוצר יאיר לפיד (מימין) והממונה על הביטוח עודד שריג. לא קובעים מדיניות צילום: יובל חן אוראל כהן

אבל הבעיה הזו חמורה גם בקצה השני של הקריירה, בגילים המבוגרים יותר. הנתונים של הלשכה המרכזית לסטטיסטיקה מראים במפורש כיצד החל מגיל 45 שיעור ההשתתפות של הישראלים בכוח העבודה יורד משמעותית. נתונים אחרים של הלמ"ס מראים כיצד כבר מגיל 45 כ־10% מהגברים וכ־5% מהנשים מדווחים על כך שלא הצליחו למצוא עבודה בשנה האחרונה בגלל גילם (והשיעורים האלה קופצים בבת אחת ל־33% מהנשים ו־40% מהגברים החל מגיל 55).

מבחינת המדינה, הפתרון הפשוט ביותר הוא העלאת גיל הפרישה מעבודה. ההיגיון הוא פשוט: אם נשים וגברים יפרשו בגיל 70, במקום 62 ו־67 בהתאמה כיום, הם יעבדו יותר שנים וכך גם יגדילו את החיסכון הפנסיוני וגם יצרכו את הפנסיה פחות שנים, כך שיתאפשר לתת להם קצבה חודשית גבוהה יותר. מי שהתנגד ליוזמה של שר האוצר הקודם יובל שטייניץ להעלות את גיל הפרישה לנשים היו ארגוני הנשים, בתמיכה של ההסתדרות ושל חבר הכנסת חיים כץ. ניסיון נוסף להכניס את העניין בחוק ההסדרים טורפד שוב בידי ההסתדרות שהשפיעה על שר האוצר לפיד להוציא את ההצעה מהחוק עד למועד בלתי ידוע שבו מישהו יחשוב על זה מחדש.

מנגד, אחת התומכות הגדולות של הארכת גיל הפרישה היא קרנית פלוג, הנגידה בפועל של בנק ישראל. בדיון בוועדה למעמד האשה של הכנסת ביוני האחרון אמרה כי ההכנסה החודשית של נשים שפורשות היום בגיל 62 - מקצבת הזקנה של ביטוח לאומי לצד עם הפנסיה מקרן הפנסיה שלהן - מגיעה ל־72% מההכנסה שלהן בגיל העבודה. אם הן היו מחזיקות בעבודה עד גיל 63, ההכנסה שלהן היתה עולה ב־4%. ואם גיל הפרישה היה עומד על 67, ההכנסה שלהן הייתה מגיעה ל־94% מההכנסה שלהן מהעבודה.

אלא שאולי כדאי לקרוא לילד בשמו. העלאת גיל הפרישה פירושה בעיקר דחיית גיל הזכאות לקבלת קצבת זקנה מביטוח לאומי. זאת משום שהבעיה היא לא במספרים של הפנסיה, אלא במציאות של שוק העבודה. כיום גבר או אשה המפוטרים בגיל 50 ומעלה, ואולי עוד לפני כן, מתקשים מאוד למצוא עבודה חדשה, בוודאי לא באותו שכר או סיפוק אישי. המספרים מראים כי בגילי 35–44 שיעור ההשתתפות בכוח העבודה עומד על 83.5%. בגיל 55 נרשמת צניחה ל־75% ובגילאי 60–64 רק 60% מועסקים או מחפשים עבודה. הצניחה היא בין השאר תוצאה של יציאה משוק העבודה וייאוש מהאפשרות לחזור אליו לעבודה סבירה.

במלים אחרות, העלאת גיל הפרישה רלוונטית רק לעובדים מסוימים. בעיקר למי שנהנים מביטחון תעסוקתי גבוה, כלומר לעובדי המגזר הציבורי, החברות הממשלתיות, הרופאים, המורים, עובדי הרשויות המקומיות וכדומה. עבור כל היתר, ובעיקר מי שנמצאים בענפים שבהם הסיכון למקום העבודה עולה מאוד עם הגיל - למשל, בהייטק - העלאת גיל הפרישה לא רלבנטית. הפתרון האמיתי צריך לבוא בדמות שינוי שוק העבודה.

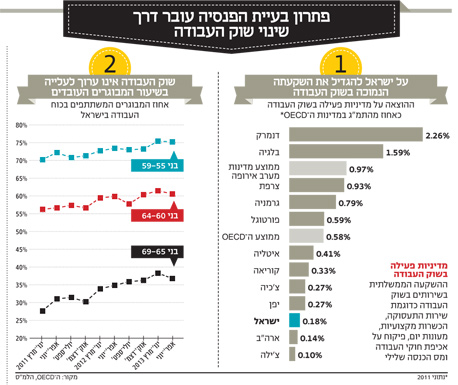

הפתרון למצב הזה נמצא בידיהם של מקבלי ההחלטות, וליתר דיוק בידיו של שר הכלכלה נפתלי בנט. במשך שנים רבות נמנעת הממשלה מלהרחיב את התוכניות שנקראות "מדיניות פעילה בשוק העבודה". מדובר על תכניות כמו הכשרה מקצועית, מס הכנסה שלילי, תמרוץ כספי להעסקה של בני מיעוטים ומבוגרים ועוד. נתוני ה־OECD מראים כי ישראל מוציאה לתכניות מהסוג זה 0.18% מהתוצר שלה כל שנה, כאשר לשם השוואה ממוצע ה־OECD לפני שנתיים עמד על 0.58% ואילו מדינות מערב אירופה מוציאות קרוב ל־1% מהתוצר שלהן על תוכניות שכאלו. ישראל, יחד עם שותפותיה הקבועות לנתוני העוני ואי־השוויון בהכנסות - ארה"ב, צ'ילה ומקסיקו - נמצאת במקום הרביעי מהסוף.

כיום רק 1% מדורשי העבודה שמגיעים ללשכות התעסוקה מקבלים הכשרה מקצועית כלשהי. רק אחוז בודד. בעוד שעובדים צעירים יכולים איכשהו להסתדר וללמוד לבד את הדרוש לשם עבודה חדשה, מבוגרים צריכים חיזוקים משמעותיים בדמות קורסים מקצועיים, לימוד עבודה עם מחשב וטכנולוגיות עבודה חדשות וכיוצא באלה. במקביל, בעולם ישנם כמה מודלים של מתן אפשרות לעובדים מבוגרים להמשיך לעבוד בחצי משרה, שתיחשב כמשרה מלאה לצורך חישוב קצבת הזקנה של ביטוח לאומי (המודל הפיני) והמשך הפרשות מלאות לחיסכון הפנסיוני. ובכל מקרה, אין ספק שמשלם המסים יצטרך לממן משהו מהסיפור הזה.

2. הציבור הישראלי לא חוסך מספיק

גורמים בממשלה טוענים כי צריך להכריח (או לתמרץ) את הציבור לחסוך יותר, בשביל שיהיה להם יותר.

אלא שלמעשה, שיעורי החיסכון בישראל גבוהים למדי. אפילו האוכלוסייה החלשה ביותר, זו שכלולה בהסדר פנסיה חובה (כלומר, בעיקר עובדי ניקיון, אבטחה ועובדים במקצועות לא מיומנים שאינם מאוגדים בשום צורה), חוסכת 17.5% לפנסיה (יחד עם הפרשות המעסיק).

ובכל מקרה, מישהו יצטרך לעבוד מאוד קשה בשביל לשכנע את ריקי כהן (שההכנסה המשותפת שלה ושל בעלה היא 20 אלף שקל בחודש ברוטו, בערך 14 אלף שקל נטו) שיש לה מרווח חיסכון אדיר ובלתי מנוצל. רוב מעמד הביניים לא יכול להגדיל משמעותית את שיעורי החיסכון שלו מבלי להצטמצם ברמת הצריכה שלו.

לכן, פתרונות אלטרנטיביים צריכים להתמקד בחיפוש מקורות מימון להכנסת כספים נוספים לקרן הפנסיה, שלא דרך החוסך עצמו. פתרון כזה הוצע בשנה שעברה בידי הממונה על שוק ההון פרופ' עודד שריג אך נפסל בידי אגף התקציבים מפחד שיעלה יותר מדי. הפתרון הזה מציע לבטל לחלוטין את הטבות המס שאמורות לעודד את הישראלים לחסוך לפנסיה (ממילא החיסכון לפנסיה הוא חובה), ובמקום שהמדינה תשקיע את אותה כמות כסף ישירות לחשבונות הפנסיה של הציבור, בדומה למס הכנסה שלילי. זה פתרון שיכול להיטיב מאוד עם מעמד הביניים, משום שכל שקל נוסף שנכנס לפנסיה בגיל מוקדם יכול להגדיל מאוד את החיסכון עשרות שנים מאוחר יותר בגלל אפקט הריבית דריבית לאורך השנים.

פתרון אחר, שנפסל בידי משרד האוצר משיקולים של "לא נוכל ליישם את זה", הוא מה שקרוי המודל האנגלי ("מודל מעגל החיים"). הפתרון הזה מתאים בעיקר לאוכלוסיות שנמצאות בסיכון להיפלט משוק העבודה בגיל מוקדם יחסית, או שיש להן הרבה תקופות של אבטלה בין עבודות, או כאלה שחלק גדול מההכנסה שלהם הוא בונוסים ועמלות. למשל, אנשי מכירות, הייטקיסטים וכדומה. המודל הזה מאפשר לעובדים לחסוך הרבה מאוד לפנסיה בתקופות של גאות בהכנסה שלהם, ולחסוך מעט מאוד - או אפס - בתקופות של חוסר עבודה או של הכנסה נמוכה, ועדיין לקבל את אותן הטבות המס. קצת כמו במשל הצרצר והנמלה, העובדים יוכלו לחסוך יותר בתקופות טובות בשביל להתכונן ליום סגריר.

3. הריביות הנמוכות בשוק חותכות את התשואות

זו הבעיה שהקפיצה את הציבור בשבוע שעבר והוציא אותו משלוותו. הכוונה להוריד את הריבית שמשמשת לחישוב הפנסיה, שעלולה לקצץ את הפנסיה החודשית של אלה שצפויים לפרוש בקרוב בעד 10%.

הבעיה בפתרון הזה מובנת מאליה - הפגיעה בחוסכים המבוגרים, אלה שממש קרובים לפנסיה. פתרון אלטרנטיבי יכול להיות שינוי רשת הביטחון שהמדינה מעניקה לקרנות הפנסיה בדמות איגרות חוב ממשלתיות (אג"ח מיועדות) שמעניקות ריבית מובטחת וידועה מראש של 4.86% בשנה.

כיום כל החוסכים בקרנות הפנסיה, בלי קשר לגילם, מקבלים מהמדינה רשת ביטחון של 30% על החסכונות שלהם. המדינה יכולה לפרוס את הרשת מחדש כך שהחוסכים המבוגרים, אלה שיוצאים לפנסיה, יקבלו כיסוי כמעט מלא (70%–80% מהחסכונות שלהם), מה שיגדיל את הוודאות לגבי גובה הפנסיה העתידית שלהם בגיל שבו הם לא יכולים יותר לפרנס את עצמם, מבלי צורך לשנות את הריבית.

פתרון נוסף גם הוא כרוך בשינוי רשת הביטחון. את הפתרון הזה השמיעו לראשונה בעשור הקודם פרופ' אביה ספיבק ורמי יוסף (שניהם מאוניברסיטת בן־גוריון בנגב) ותומכים בו גם כמה בכירים במערכת הפיננסית. לפי המודל שהם מציעים, המדינה תפרוס את רשת הביטחון לא רק לפי גיל החוסכים אלא גם לפי גובה השכר. כלומר, כל שקל עד גובה שכר מסוים שהמדינה תקבע - למשל, שכר המינימום - יובטח לחלוטין במסגרת רשת הביטחון. כך כל ישראלי יוכל לדעת שיש לו לפחות פנסיה מינימלית (מעבר לקצבת הזקנה). מעל לשכבה הזו אפשר ליצור שכבה נוספת של פנסיה, מעט מסוכנת יותר, למשל על ידי השקעה בתשתיות ציבוריות (דיור להשכרה, כבישי אגרה, תחנות כוח, מתקני התפלה וכו') שמכניסים הכנסה קבועה וידועה מראש לגופי הפנסיה, ולכן גם לחוסכים. בקיצור, לא חסרים מודלים. חסר רק מישהו שירצה לאמץ אותם, או לחשוב על חלופות.

4. דמי ניהול גבוהים מדי, בעיקר למשתכרים מעט

הבעיה הגדולה האחרונה של הפנסיה היא דמי הניהול, שמגלחים בעיקר דווקא את הפנסיה של העובדים הלא מאוגדים, או כאלה שהמשכורת שלהם נמוכה. בשנים האחרונות, בעקבות כניסת תוכנית פנסיה חובה לתוקף ב־2008, נשמעות קריאות רבות לשנות את המצב הזה. אפילו מנכ"ל חברת הביטוח מגדל, יונל כהן, קרא למדינה בדצמבר האחרון להלאים את הפנסיה. "במקום ש־17 חברות ינהלו מערכות מחשוב מסורבלות, המדינה יכולה לנהל את הפנסיה בעצמה", אמר כהן בכנס השנתי של "עדיף". "המדינה מחזיקה כבר כיום במערכת פנסיה שנקראת ביטוח לאומי. מבוטח שיגיע לגיל הפנסיה יוכל לקבל את הקצבה מביטוח לאומי. המדינה תשלם את הפנסיה, ואנחנו ננהל את ההשקעות. הרי בפועל, כבר היום מי שמנהל את כספי הפנסיה הם החוזרים שמוציא משרד האוצר מירושלים".

איך שלא מסתכלים על זה, מדובר במודל של הקמת קרן (או קרנות) פנסיה ממלכתיות שלא למטרות רווח - בדומה למודל בשבדיה למשל - בשביל להפחית את דמי הניהול כמעט עד לאפס. וממי שמפחד מכך שהפוליטיקאים וההסתדרות יחריבו את העניין כפי שקרה בעבר, נבהיר כי ניהול ההשקעות ימשיך להיעשות על ידי קרנות הפנסיה הפרטיות, רק התפעול ייעשה בידי המדינה.

הפתרונות שמוצעים בכתבה הזו הם רק דוגמאות. בשוק מסתובבים עוד פתרונות רבים, לבעיות האלה ולבעיות קטנות יותר בחשיבותן שמאיימות על הפנסיה של הציבור. הבעיה היא באוזלת היד של הפוליטיקאים שלא מוכנים לעצור לרגע את הפקידים שעסוקים בשוטף בכיבוי שריפות, בשביל להכתיב לרגע סדר יום רחב יותר. באוזלת היד של שרי האוצר שלא עוצרים לרגע וקובעים מדיניות, מתוך השקפת עולם אידיאולוגית, של איך ראוי לטפל בפנסיה של הציבור, ומה מקומה של המדינה בשאלת האחריות לפנסיה.

שר האוצר יאיר לפיד יכול לכתוב בפייסבוק שאין קיצוץ של 10% בפנסיה. זה לא ישנה את העובדה שהבעיה הפנסיונית נחשפה לציבור במשמרת שלו, ולכן זו האחריות שלו לטפל בה. כבר עתה ישנם קולות באוצר שקוראים לשר האוצר להקים ועדת מומחים שתסתכל על התמונה הרחבה של הפנסיה - על תוחלת החיים, על שיעורי החיסכון, על הריביות ועל נושאים נוספים - ותחפש פתרונות יצירתיים.

כל מה שלפיד צריך לעשות הוא להודיע שהוא לוקח על זה אחריות, במקום להתנער ממנה, ולעשות צעד ראשון: למנות ועדת מומחים שתפקידה יהיה לבחון את שוק הפנסיה הישראלי הנוכחי ולהציע כיצד לשפר אותו באמת.

אחרת רובנו נגמור כפנסיונרים עניים.