התחרות בפנסיה לא מתרוממת, הבנקים כבר הרימו ידיים

בכמה הצטמק מערך הייעוץ בבנקים; מי שילמה הכי הרבה עמלות לסוכני הביטוח; איזו חברת ביטוח קיבלה הכי הרבה תלונות מוצדקות; ומי הצליחה להעלות את הנתח שלה בשוק קרנות הפנסיה? דו"ח הממונה על אגף שוק ההון חושף את המגמות בענף הפנסיה

בחמישה חודשי איחור פרסמה אתמול הממונה על אגף שוק ההון במשרד האוצר דורית סלינגר, את דו"ח הממונה ל־2012, שלתוכנו אחראי בכלל קודמה לתפקיד פרופ' עודד שריג. הדו"ח אמור לשפוך אור על פעילות האגף ולייצר תמונה עדכנית של עולם מוצרי הפנסיה והביטוח הכללי. אלא שהזמן שלוקח לאגף להפיק את הדו"ח הופך אותו ללא עדכני, מאחר שהנתונים שהוא מפרסם נכונים לתמונת המצב של כמעט לפני שנה. בכל זאת, הדו"ח מספק הצצה למגמות בענף ובעיקר לסדקים ראשונים אך מינוריים בהגמוניה של חברות הביטוח על שוק הפנסיה.

הלקוחות הכי מרוצים: בביטוח חקלאי, מגדל, והראל

הלקוחות הכי מרוצים: בביטוח חקלאי, מגדל, והראל

אגף שוק ההון מבצע מדי שנה בדיקה של איכות השירות שמספקות חברות הביטוח למבוטחים. הבדיקה מבוססת על נוסחה המשקללת את מספר התלונות המוצדקות שהוגשו לאגף נגד חברות הביטוח על ידי הציבור.

מהבדיקה עולה כי בין חברות הביטוח הגדולות מצטיינות הראל ומגדל, ואילו בין החברות הגדולות עם מספר התלונות המוצדקות הגבוה ביותר ניתן למנות את מנורה מבטחים, כלל ביטוח והפניקס, ובין הקטנות את שירביט ושלמה חברה לביטוח.

עוד עולה כי במהלך שנת 2012 הטיל האגף שורה של קנסות ועיצומים כנגד חברות הביטוח, כשמנורה מבטחים היתה החברה עם היקף הקנסות הגבוה ביותר — כמעט מיליון שקל — על הפרת הוראות חוזר לאיתור לקוחות אבודים.

כלל בריאות אחריה עם קנס של 750 אלף שקל על הפרת הוראות בתחום ביטוחי הבריאות, ואחריה הכשרה ביטוח עם קנס בגובה של 351 אלף שקל על הפקת הוראות תקנות ניוד.

הייעוץ הפנסיוני בבנקים: מספר הלקוחות שמקבלים ייעוץ מהבנקים הצטמצם

התקווה הגדולה של רפורמת בכר משנת 2005 — שאילצה את הבנקים להתחיל לספק ייעוץ פנסיוני אובייקטיבי לקופות הגמל — לא מתממשת. מנתוני הדו"ח עולה כי ב־2012 החזיקו הבנקים 495 יועצים פנסיוניים באמצעות 592 סניפים לעומת 797 יועצים ב־750 סניפים בשנה הקודמת — ירידה של 38%. בדו"ח הממונה בחרו, משום מה, שלא להזכיר את הירידה החדה והיה צריך לחלץ אותם מהדו"ח לשנת 2011.

מנתוני הדו"ח נראה כי מספר הלקוחות שמקבלים ייעוץ פנסיוני מהמערכת הבנקאית רק הולך ויורד מאז עלייה מסוימת בשנים 2008–2009, וכי הבנקים ייעצו רק ל־41,773 לקוחות חדשים לעומת 46,480 לקוחות חדשים ב־2011. במהלך 2012 חידש יובנק מקבוצת הבינלאומי את פעילות הייעוץ הפנסיוני בבנק, אך בתום 2012 הפסיק מרכנתיל דיסקונט את הפעילות שלו.

הבנקים מקטינים את המאמצים שלהם לספק ייעוץ פנסיוני מכמה סיבות: ראשית, מדובר בייעוץ לקופות גמל וקרנות השתלמות, והבנקים לא מקבלים אפשרות לספק ייעוץ לגבי קרנות פנסיה וביטוחי מנהלים. בנוסף, הבנקים מתקשים להשיג מידע על הלקוח מחברות הביטוח ובתי ההשקעות, ומסתמכים כיום רק על אינפורמציה שמגיעה מהלקוח, מה שמעורר חשש מצדם לספק ייעוץ. יתרה מכך, לבנקים איסור מוחלט לספק ייעוץ מחוץ לסניפים, ובכלל זה לפגוש עובדים בקרב מעסיקים. לבסוף, הבנקים טוענים כי עמלת הפצה של 0.25% שהם מקבלים מהלקוחות אינה כלכלית עבורם.

בנושא זה, באגף שוק ההון נאחזים בכך שהמסלקה הפנסיונית — שאמורה לאפשר ליועצים בבנקים לקבל מידע על הלקוחות מחברת הביטוח — התחילה לעבוד, אם כי באופן מקרטע, כדי להזניק את הייעוץ הבנקאי.

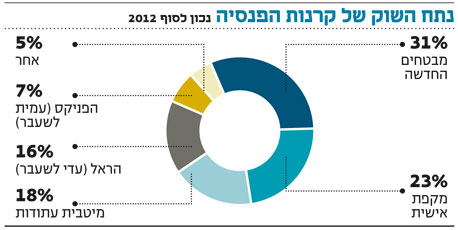

שוק קרנות הפנסיה: הראל צומחת, מקפת ומבטחים החדשה יורדות, בתי ההשקעות מתחילים להתרומם

דו"ח אגף שוק ההון מציג, בין הית,ר גם את נתחי השוק של קרנות הפנסיה הגדולות בישראל. מהנתונים עולה כי הקרן הגדולה ביותר ממשיכה להיות מבטחים החדשה של מנורה עם נתח שוק של 30.9% ב־2012, ירידה קלה לעומת נתח שוק של 31.4% ב־2011; הקרן השנייה בגודלה היא מקפת של מגדל עם נתח שוק של 23.4% לעומת 24.6% ב־2011; והשלישית בגודלה היא מיטבית עתודות עם נתח שוק של 17.6% לעומת 17.9% ב־2011. זאת כשדווקא קרן הפנסיה הרביעית בגודלה — הראל גילעד פנסיה של הראל — הגדילה את נתח השוק שלה מ־14% ב־2011 ל־15.7% בסוף השנה שעברה.

מהדו"ח עולה כי מבטחים מחזיקה כיום ב־480 אלף חוסכים פעילים, מקפת של מגדל מחזיקה ב־392 אלף חוסכים פעילים ולאחריה מיטבית עתודות עם 304 אלף חוסכים פעילים. מהנתונים עולה כי בעוד מבטחים החדשה נהנתה מעלייה של 9.5% במספר החוסכים הפעילים בין 2011 ל־2012, מקפת איבדה 3.3% חוסכים פעילים ומיטבית עתודות הוסיפה 8.5% חוסכים פעילים.

הראל גילעד פנסיה, שבה 317 חוסכים פעילים (יותר ממיטבית במונחי חוסכים פעילים בלבד), הוסיפה לשורותיה כ־24% חוסכים פעילים בין 2011 ל־2012. במבט כלל ענפי יש, נכון לסוף השנה שעברה, 1.8 מיליון חוסכים פעילים בקרנות הפנסיה, ועוד 1.5 מיליון חוסכים לא פעילים (לא מבצעים הפקדות חודשיות) — לעומת 16 אלף מקבלי פנסיה. מדובר בכ־3.3 מיליון עמיתים, כ־54% מתוכם פעילים. בשנת 2012 נרשמה צמיחה של 8% במספר המבוטחים הפעילים בקרנות הפנסיה החדשות, כשעלייה זו נבעה בעיקר מהחלת הסכם פנסיית חובה וצו הרחבה שחייב את כל המעסיקים במשק להפריש לעובדים לחיסכון פנסיוני.

מעניין לראות כי מתוך כלל המצטרפים החדשים לחיסכון בקרן פנסיה מכוח צווי ההרחבה, המספר הרב ביותר הצטרף לקרן מקפת (41,225 עמיתים ב־2012), אחרי כן למיטבית עתודות (39,455), ורק במקום השלישי (38,659 עמיתים) מבחינת מספר המצטרפים ניצבת קרן הפנסיה הגדולה בישראל — מבטחים החדשה.

עוד מעניין לראות שקרנות הפנסיה הגדולות מגדילות מעט את נתח השוק שלהן — כך קרן הפנסיה של בית ההשקעות פסגות החזיקה, נכון ל־2012, נתח שוק זעום אמנם של 0.4%, אך מדובר בעלייה לעומת 2011, אז עמד נתח השוק על 0.1%.

הריכוזיות בשוק הפנסיוני: התחרות בענף ממשיכה לדשדש וקרנות הפנסיה עדיין משתרכות מאחור

הריכוזיות בענף הפנסיה מגלה ניצנים ראשונים של ירידה, אם בהיקף מינורי, וההגמוניה של חברות הביטוח הגדולות כמעט ולא השתנתה. אגף שוק ההון במשרד האוצר ביצע בדיקה של נתח השוק של שלושת הגופים הגדולים בתחומי הגמל, הפנסיה וביטוחי המנהלים כדי לבחון אם רמת הריכוזיות ירדה או עלתה. מהניתוח עולה כי בשלושת המוצרים הפנסיוניים נרשמה ירידה ברמת הריכוזיות, אם כי לא בקצב שווה.

כך, שוק ביטוחי המנהלים, שבו שולטות כיום מגדל, כלל ביטוח והראל, סובל מתחרות נמוכה ביותר. מאז 2008 לא היה שום שינוי בנתח השוק של שלוש חברות הביטוח הגדולות הפעילות בתחום, ורק ב־2012 נרשמה ירידה מסוימת. על פי הערכות, התחרות ב־2012 התגברה מאחר שזו היתה השנה האחרונה שבה הותר לחברות הביטוח לשווק ביטוח מנהלים עם מקדם קצבה מובטח. באותה שנה הפעילו החברות מאמצי שיווק גדולים כדי לשכנע את הציבור להצטרף למוצר, שהחל מהשנה חדל להיות משווק למצטרפים חדשים.

בתחום קופות הגמל מעניין לראות כי בעוד בין השנים 2007 ו־2010 הריכוזיות בענף דווקא עלתה, בשנים 2011–2012 הריכוזיות בענף ירדה והתחרות התחזקה. הציבור, שהופך יותר ויותר מודע לחסכונות הפנסיוניים שלו ולדמי הניהול שבצדם, מתחיל להסיט כספים למתחרים על בסיס דמי ניהול ותשואות.

בקרנות הפנסיה הריכוזיות הולכת וקטנה באופן שיטתי, אם כי בצעדי עקב אחר אגודל מאז 2006. הגורם שמנסה לאתגר את ההגמוניה של שלוש קרנות הפנסיה הגדולות — מבטחים של מנורה, מקפת של מגדל ומיטבית עתודות של כלל ביטוח — הם בתי ההשקעות, שמפעילים מאמצים גדולים לגייס לקוחות לקרנות הפנסיה הקטנות שלהם ומוכנים להציע להם דמי ניהול נמוכים משמעותית מהממוצע הענפי. עם זאת, צבא סוכני הביטוח של חברות הביטוח הגדולות ובעיקר מערכי סוכנויות הביטוח הגדולות שבבעלותן עדיין שולט ברוב הציבור — בעיקר בעובדים השכירים — ומקשה על חדירה של קרנות הפנסיה הקטנות לתחום.

בדו"ח מציינים את העובדה כי מאז 2008 יכולים החוסכים להעביר כספים לא רק בין קרן פנסיה אחת למתחרה אלא גם בין קרן פנסיה לביטוח מנהלים או לקופת גמל ולהפך. עם זאת, נכתב כי "בחינת היקפי ההעברות בקרנות הפנסיה מאז החלת תקנות הניוד ב־2008 מעלה כי היקפי ההעברות בין קרנות הפנסיה נמוכים משמעותית מאלו הנהוגים בקופות הגמל. ייתכן שהסיבה לכך היא מורכבותן של קרנות הפנסיה, המכילות כיסויים ביטוחיים, נוכח הפשטות היחסית של קופות הגמל".

הקשר עם הסוכנים: כלל ביטוח שילמה 705 מיליון שקל לסוכנים, מגדל הגדולה יותר רק 670 מיליון שקל

מהדו"ח עולה כי כלל ביטוח שילמה הכי הרבה עמלות לסוכני הביטוח עבור שיווק ביטוחי מנהלים בשנה שעברה. היקף העמלות ששילמה הקבוצה, המנוהלת מסוף 2012 על ידי איזי כהן לסוכנים עמד על 705 מיליון שקל והיווה כ־27.4% מהעמלות ששילמו חברות הביטוח לסוכנים באותה שנה — סכום כולל של 2.3 מיליארד שקל. סוכני הביטוח מקבלים עמלה מחברת הביטוח כשהם מצליחים לשכנע לקוח להצטרף למוצר הביטוח של אותה חברה.

התלות של כלל ביטוח בסוכנים כה גבוה, עד כי היא שילמה 12.6% מהפרמיות שגבתה ממבוטחיה לסוכני הביטוח שלה, כלומר — הסוכנים שותפים ליותר מעשירית מהכנסותיה של כלל ביטוח מהתחום. לא מן הנמנע, אגב, כי מצב זה השתנה ב־2013, שכן תחת ניהולו של איזי כהן — המוביל הליך התייעלות בחברה — מנסים לקצץ גם בתשלום עמלות הסוכנים.

לעומת זאת, מגדל, חברת הביטוח הגדולה בישראל בתחום ביטוחי החיים, שילמה בשנה שעברה 669 מיליון שקל — 8.7% מהפרמיות שגבתה מהלקוחות.

קיים פער משמעותי בין הפצת מוצרי הפנסיה בקרב בתי ההשקעות לבין הפצתם בקרב חברות הביטוח. כך למשל, בעוד שמגדל משלמת עמלות ל־752 סוכנויות ביטוח ול־3,070 סוכנים עבור הפצת ביטוחי המנהלים שלה, בית השקעות כמו ילין לפידות משווק את מוצרי הגמל שלו רק מול 58 סוכנויות ו־48 סוכנים. אקסלנס שבשליטת הפניקס (חברה עם צי של סוכנויות ביטוח) הוא גם בית ההשקעות שעובד הכי הרבה עם סוכנויות ביטוח — 172 סוכנויות. ברמת מספר הסוכנים, בית ההשקעות שעובד עם הכי הרבה סוכנים הוא מיטב (שבמהלך 2013 מוזג עם דש), שעבד נכון ל־2012 עם 341 סוכנים.

בתי ההשקעות מחזיקים פחות סוכנויות ביטוח והקשרים שלהן עם סוכני הביטוח פחות הדוקים. יתרה מכך, בתי השקעות רבים משווקים בעיקר מוצרי גמל שרכשו ב־2007 מהמערכת הבנקאית, ולכן רוב הכספים של הקופות האלו נמצאים אצל עמיתים שלא הגיעו דרך סוכני ביטוח.