החוסכים חושבים שסוכן הביטוח לא עובד עבורם

סוכני הביטוח הפנסיוני טוענים שמשמיצים אותם לשווא וכי רק טובת החוסכים לנגד עיניהם. סקר שערך כלכליסט בשיתוף מכון המחקר מדגם מעלה כי הציבור מוכן לוותר על סוכן ומוטרד בעיקר מדמי הניהול. כתבה ראשונה בסדרה

- ח"כ חיים כץ: "סוכני ביטוח גוזרים קופונים על אנשים חלשים"

- סוכני ביטוח שיעבירו לקוחות רק כדי לזכות בעמלה ייקנסו

- סוף לאשליה של הקצבה הקבועה

השבוע ייפתח כנס לשכת סוכני הביטוח השנתי באילת תחת הנהגת הנשיא החדש אריה אברמוביץ', שיטען כי יש להילחם כדי להחזיר את מעמד הסוכנים וכדי למנוע פגיעה במערך התמריצים שלהם מצד הרגולטור. "כלכליסט" יצא לשאול את הציבור מה דעתו על סוכן הביטוח הפנסיוני שלו. הממצאים מטרידים ומציבים סימני שאלה לגבי תפקידם ועתידם של סוכני הביטוח הפנסיוני. נראה כי רוב החוסכים שומעים מסוכן הביטוח שלהם לכל היותר פעם בכמה שנים, רובם מוכנים לוותר על סוכן תמורת דמי ניהול נמוכים יותר, וזאת כאשר רובם מוכנים לשלם מכיסם עבור ייעוץ פנסיוני אובייקטיבי.

"ברגע הנכון, בשבילך הסוכן הוא המקצוען. גם יש לו הידע, הוא מכיר אותך", כך ממשיך הג'ינגל ברדיו. לפי תוצאות הסקר נראה כי בכל הנוגע לחוסכים לפנסיה, התיאור הזה רחוק מלהיות מדויק.

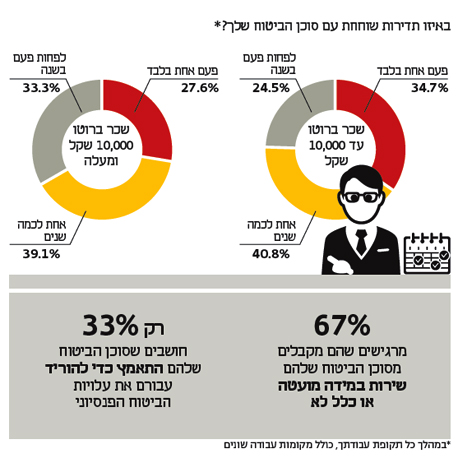

לא נפגשים

בעוד סוכני הביטוח טוענים שהם מקפידים לפגוש את החוסכים לפחות אחת לשנה, מתברר שהרוב כמעט לא פוגשים את הסוכן שלהם. ואם הסוכנים ציפו לשמוע שקהל החוסכים חושב שהוא מקבל מהם שירות טוב, אז צפויה להם אכזבה. כשבוחנים את תוצאות הסקר למול רמת ההכנסה של החוסך - ככל שהשכר נמוך יותר, היקף הפגישות עם הסוכנים יורד וגם שביעות הרצון מרמת השירות. בעלי שכר גבוה מפרישים כמובן יותר כסף לחיסכון פנסיוני, ובהתאם העמלה שהסוכן מקבל גבוהה יותר.

אפשר היה לצפות מסוכן הביטוח לפעול להורדת דמי הניהול לחוסך, אבל החוסכים לא מרגישים כך. הסוכן נמצא במלכוד — מצד אחד עליו לדאוג לאינטרסים של החוסך, ומצד שני הוא משתכר מעמלות שנגזרות מגובה דמי הניהול שהחוסך משלם. זאת כאשר דמי ניהול גבוהים יכולים לגזול עד כשליש מהחיסכון הפנסיוני לאורך השנים.

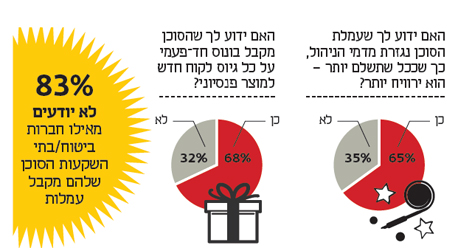

הציבור אינו תמים

עד כמה מודעים חוסכי הפנסיה לעובדה שככל שדמי הניהול שהם משלמים גבוהים יותר, הסוכן גוזר עמלה גבוהה יותר? אם ניתן היה להניח שלהבדיל מאנשי שיווק רגילים, סוכני הביטוח נתפסים על ידי החוסכים ככאלו שאמורים לדאוג לאינטרסים שלהם, מתברר כי ציבור החוסכים אינו כזה תמים. רוב הנסקרים לא תופסים את סוכן הביטוח כמי שדואג לאינטרסים שלהם, ומבינים היטב שהסוכן מקבל עמלה שנגזרת מגובה דמי הניהול שהם משלמים.

הסוכן מחויב לחשוף ללקוח מאיזו חברת ביטוח הוא מקבל את מרב העמלות שלו, אבל רוב החוסכים רק מחפשים איפה לחתום כדי לסיים את הפגישה, ולא טורחים להתעמק ולשאול את השאלות החשובות.

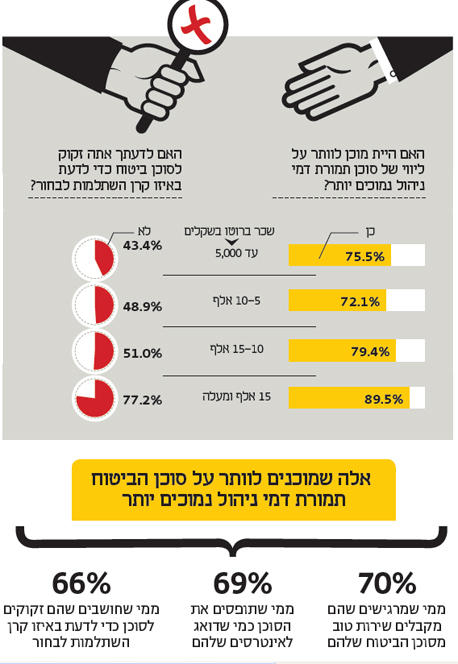

מי מוכן לוותר על סוכן?

בשוק הפנסיה מציעים היום כמה גופים בודדים אפשרות להצטרף לקרן הפנסיה שלהם באופן ישיר, ללא תיווך סוכן ובדמי ניהול אטרקטיביים. שיעור ההיענות לכך הוא נמוך, אך ממצאי הסקר מעלים כי רוב הנסקרים היו מוכנים להצטרף לקרן פנסיה בדמי ניהול נמוכים גם בתנאי שההצטרפות תהיה ללא סיוע וליווי של סוכן ביטוח.

מעניין שדווקא בקרב בעלי המשכורות הגבוהות - יותר מ־15 אלף שקל - שיעור הנכונות להצטרף לקרן פנסיה ללא סוכן גבוה במידה ניכרת מאשר בקרב בעלי שכר נמוך, שתיאורטית פחות זקוקים לייעוץ פנסיוני, מפני שבדרגות שכר נמוכות רמת המורכבות נמוכה יותר ואין צורך לשלב בין כמה מוצרים פנסיונים. באופן מדהים, גם רוב הנסקרים שטענו שהם מקבלים שירות טוב מהסוכן ושהסוכן התאמץ להוריד עבורם את עלויות הפנסיה, היו מוכנים להצטרף לקרן פנסיה ללא תיווך סוכן ובתנאי שדמי הניהול יהיו נמוכים יותר.

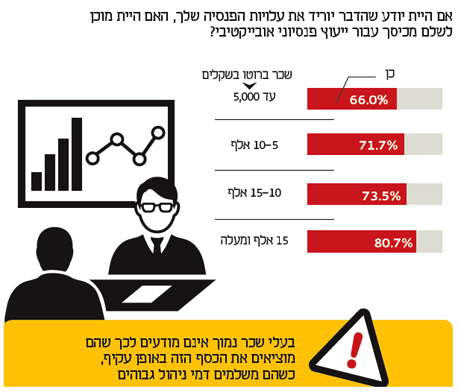

ומה לגבי ייעוץ?

רפורמת בכר, שיצאה לדרך ב־2005, אילצה את הבנקים למכור את קופות הגמל וקרנות הנאמנות שברשותם ובתמורה להפוך ליועצים אובייקטיביים בתחום הפנסיוני והפיננסי. באותה עת נשקלה האפשרות לייצר מודל של ייעוץ פנסיוני אובייקטיבי תמורת תשלום, אך הניסיון סוכל כי לטענת הבנקים החוסכים לא יסכימו לשלם מכיסם עבור ייעוץ פנסיוני. לפיכך נקבע שהבנקים יקבלו עמלה קבועה מכל חברת ביטוח עבור הייעוץ שהם מספקים. והנה, תוצאות הסקר מעלות דווקא שרוב הנסקרים היו מוכנים לשלם מכיסם על ייעוץ אובייקטיבי לו היו יודעים שהדבר יוריד את עלויות הפנסיה שלהם.

בשוק ישנם כבר היום יועצים פנסיוניים אובייקטיביים פרטיים, שלהבדיל מסוכני הביטוח, אין להם אינטרס שהחוסך ישלם דמי ניהול גבוהים, מפני שהעמלה שלהם קבועה ולא מהווה שיעור מדמי הניהול של הלקוח. אך הציבור לא תמיד מודע להבדלים בין היועצים לסוכנים.

") (אילוסטרציה) צילום: שאטרסטוק

(אילוסטרציה) צילום: שאטרסטוק

מלשכת סוכני הביטוח נמסר בתגובה: "בשנים האחרונות הושקעו על ידי חברות בעלות אינטרסים מאות מיליוני שקלים כדי לפגוע בתדמיתו של סוכן הביטוח. ואכן, תדמיתו נפגעה. הנתונים מוכיחים כי 9 מכל 10 ישראלים מעדיפים סוכן ביטוח אישי ומקצועי המלווה אותם לאורך שנים. לשכת סוכני הביטוח פנתה למפקחת על הביטוח בבקשה לאפשר לחוסכים לנייד את כספיהם תוך הורדת דמי הניהול. בניגוד לדמי הניהול, לעמלת הסוכן אין כמעט השפעה על הפנסיה הסופית".