פרויקט כלכליסט

ותודה למובילאיי: מנורה מבטחים עקפה את כל המתחרים בסיבוב

בניגוד לעבר, האג"ח המיועדות עזרו לקרנות הפנסיה להשיג תשואה ממוצעת של 6% – גבוהה מזו שבביטוחי המנהלים. מנורה רשמה תשואה של 7% בקרן הפנסיה ובביטוחי המנהלים. יוני טל: "בלי מובילאיי היינו עדיין מסיימים ראשונים, אבל בפער קטן יותר"

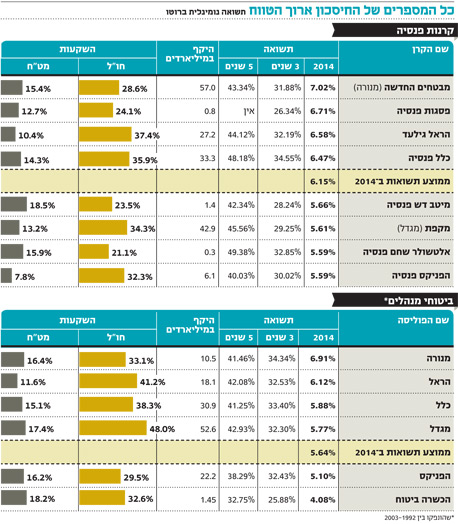

שנת 2014 חייכה לקרנות הפנסיה וביטוחי המנהלים עם תשואה ממוצעת שנתית של כ־6%. בשנים חזקות בשוקי ההון, קרנות הפנסיה בדרך כלל משיגות תשואה צנועה יותר מביטוחי המנהלים, שחשופים ב־100% לשוק ההון, זאת בשל מרכיב האג"ח המיועדות המהווה 30% מתיק החוסכים. אך השנה קרנות הפנסיה דווקא רשמו תשואה ממוצעת גבוהה מזו שבביטוחי המנהליםֹ – 6.15% מול 5.64%. הסיבה לכך היא התשואות הנמוכות באפיק האג"ח לאחר חמש שנים רצופות של עליות. בזמן שהאג"ח המיועדות סידרו לשליש מתיק הפנסיה תשואה מובטחת של 4.86%, החלק האג"חי של תיק ביטוחי המנהלים הניב תשואה נמוכה יותר. סביבת הריבית האפסית המתמשכת מקשה על השגת תשואות באפיקים האגרסיביים.

יוני טל. "התיק של מנורה בלט בזכות חשיפה נמוכה ליורו" צילום: עמית שעל

יוני טל. "התיק של מנורה בלט בזכות חשיפה נמוכה ליורו" צילום: עמית שעל

ההשקעה באג"ח היתה עדיפה על ההשקעה במניות

בסיכום שנתי המצטיינת הבולטת של 2014 היא חברת הביטוח מנורה מבטחים שהשיגה את התשואות הגבוהות ביותר בפער ניכר מהמתחרים הן בביטוחי המנהלים והן בפנסיה. בדרך כלל מנהלי הגופים השונים משיגים תשואות יחסית דומות בפערים קטנים, ואילו ב־2014 מנורה רשמה תשואות של 6.91% בביטוחי המנהלים ו־7.02% בפנסיה (מבטחים של מנורה היא קרן הפנסיה הגדולה בישראל), פערים של 0.3% ו־0.8% בהתאמה מהמתחרה שבאה אחריה. אם מתעמקים בפילוח התיק של מנורה בביטוחי מנהלים, בהשוואה למשל למגדל שהציגה ביצועים חלשים ב־2014, ניתן לראות מאפיין בולט נוסף. מנורה בולטת בהשקעה בנכסים בישראל (66% מנכסי התיק הם בישראל לעומת 56% במגדל שמוטה לחו"ל) וכן חשיפה מנייתית נמוכה - 34.6% לעומת 46% למגדל, שהיא בין הגופים עם החשיפה המנייתית הגבוהה ביותר. 2014 היתה ללא ספק שנה שבה אפיק האג"ח היה עדיף על פני האפיק המנייתי (שבלט רק באזורים מסוימים, בדגש על ארה"ב), מה ששיחק לטובת מנורה. אחרי מנורה מתברגת הראל בביטוחי המנהלים עם תשואה של 6.12% ואחריה כלל עם תשואה של 5.88%. בפנסיה בולטת לטובה קרן הפנסיה הקטנה של פסגות, לאחר הגעתו של מנהל ההשקעות הראשי ניר מורוז (ראו ראיון בעמודים 9–8) עם תשואה של 6.71% ואחריה הפנסיה של הראל — גילעד — עם תשואה של 5.88%.

את הביצועים החלשים יותר רשמו מגדל, הפניקס והכשרה ביטוח. מגדל, עם תיק ביטוחי המנהלים הגדול בתעשייה, הסתפקה בתשואה של 5.77%. בתחילת מרץ 2014 התחלף מערך ניהול ההשקעות במגדל, כאשר עומר קרייזל ולימור דנש, מנהלי ההשקעות המשותפים, עזבו, ואסף שהם, שניהל בעבר את תיק ביטוחי המנהלים הקטן של אליהו ביטוח (מיליארדי שקלים בודדים), מונה לנהל את מערך ההשקעות של מגדל, עם יותר מ־160 מיליארד שקל. הפניקס, שהיתה המצטיינת בתשואות של 2013, הסתפקה בתשואה של 5.1%. הביצועים החלשים של הפניקס מיוחסים בעיקר לבחירה לא טובה של מניות בישראל, עם משקל חסר למניות שדחפו את המדדים בארץ כלפי מעלה ובהם טבע ופריגו וכן מח"מ קצר יחסית באג"ח הממשלתיות לעומת המתחרים.

בלטו בחולשה השנה גם ביטוחי המנהלים של הכשרה ביטוח שרשמו תשואה של 4.08% והתמקמו במקום האחרון בטבלה. גם בטווח של שלוש שנים בולטת הכשרה בחולשה ביחס למתחרים עם תשואה מצטברת של 25.9% - נמוכה משמעותית ביחס לממוצע הענפי של 31.8%. בהכשרה מסבירים את התשואות הנמוכות בכך שהתיק שלהם ברובו תיק סחיר, בעוד המתחרים נהנו משיערוכים של תיק הנדל"ן והלוואות לא סחירות. בהכשרה מספרים כי בתקווה לצמצם את הפער, הם החלו השנה בתהליך של השקעות ריאליות (כדוגמת נדל"ן ותשתיות) והקימו מחלקה שלמה לשם כך, בנוסף למחלקת נדל"ן חדשה.

"גם השנה הפנסיה תעקוף את ביטוחי המנהלים"

מנורה ממשיכה לככב בראש הטבלה גם בטווח של שלוש שנים עם תשואה של 34.34% בביטוחי מנהלים. בפנסיה המצטיינת בטווח זה היא כלל פנסיה עם תשואה של 34.55%. יוני טל, מנהל ההשקעות הראשי של מנורה מבטחים, אמר ל"כלכליסט": "התיק שלנו בלט לטובה בזכות חשיפה נמוכה ליורו. ידענו לגדר את המטבע כי קראנו נכון את המשך השחיקה בו. גם קרנות ההשקעה שלנו השיגו תוצאות טובות, ותיק ההלוואות שלנו, שמגיע לכ־9% מהתיק, נתן תשואה נאה. מה ששיחק מאוד לטובתנו היתה ההשקעה בחברת מובילאיי (החברה ביצעה הנפקה לפי שווי של 2.8 מיליארד דולר בנאסד"ק — ר"ב) שעזרה משמעותית ותרמה חלק ניכר מהתשואה העודפת שלנו. בלי מובילאיי היינו עדיין מסיימים ראשונים, אבל בפער קטן מאוד ביחס למתחרים".

גם פסגות החזיק בחשיפה גדולה יחסית למניית מובילאיי, שההנפקה המוצלחת שלה בנאסד"ק תרמה גם לקופות הגמל וקרנות הפנסיה של בית ההשקעות. לעומת פסגות, כלל ביטוח החזיקה במובילאיי בעיקר בתיק הנוסטרו ולא בתיק החוסכים.

"ככל שהתשואה באג"ח הולכת ויורדת", אמר טל, "החשיבות של אג"ח מיועדות בתיק הפנסיה הולך ועולה, וגם בהסתכלות קדימה סביר שהפנסיות יעשו יותר מביטוחי המנהלים".

יוני טל מוסיף בראייה מפוקחת לגבי האפיק האג"חי בעתיד: "קשה להתרגל לעולם הזה כי אין בו תשואות. התשואות המשיכו לרדת כשהיינו בטוחים שזה כבר לא יכול להימשך וטעינו, אז אי אפשר לדעת מה יהיה. צריך לשמור על תיק השקעות מאוזן, וכנראה שצריך להתרגל לכך שלא נחזור לתשואות של פעם כל כך מהר. אבל גם הסיכון להפסד גדל, כי נכסי הסיכון (כדוגמת אג"ח בדירוגים נמוכים ומניות - ר"ב), שהיו נותנים מענה לתשואה עד כה, כבר אחרי עליות של שש שנים.

המניות ברמת מחיר גבוהה, ובאג"ח הקונצרניות המרווחים נמוכים. זה לא שיש חשש לבועה בשוק המניות - ביחס לאלטרנטיבה באג"ח הן נראות סבירות, אבל המחיר בהחלט גבוה. אז כדי לשמור על איזון ולא להיכנס לפינות קיצוניות, אנחנו מנצלים יתרונות כגוף גדול שיכול לבנות תיק הלוואות לא סחירות, ולהשקיע בנדל"ן ובקרנות השקעה".