פרשנות

רפורמת כרטיסי הדביט: האם הציבור מוכן לשינוי?

בנק ישראל הודיע היום על כניסתה לתוקף של רפורמת כרטיסי הדביט - כרטיס תשלום חדש, שנפוץ בעולם, שכל גיהוץ שלו יוריד לכם את הכסף ישירות מהחשבון תוך ימים ספורים - כמעט כמו מזומן. למי זה משתלם, מתי אפשר להתחיל, ומהם המכשולים הצפויים

1. מה זה כרטיס חיוב? (כרטיס דביט)

כשמו כן הוא, כרטיס חיוב הוא כרטיס אשראי שפשוט מוריד את הכסף מהחשבון כמעט באופן מיידי (עד שלושה ימים). לכן, הוא נחשב שווה ערך למזומן, ואמור לפטור אתכם מהצורך להסתובב עם שטרות ומטבעות.

- בנק ישראל: העמלה הצולבת על שימוש בכרטיסי דביט תעמוד על 0.3% לשנה

- חברות האשראי מאיימות בריבית אם יידרשו לאפשר גם חיוב מיידי

- "ועדת צמצום המזומן הלכה רחוק מדי ביחס למקובל בעולם"

2. אם זה כל כך מגניב, למה כיום אין כזה?

למעשה, יש כזה, אבל חברות כרטיסי האשראי עשו הכל בשביל שלא יהיה משתלם לאף אחד. לכן, הרפורמה החדשה של בנק ישראל הולכת לתקן את המצב הזה, ולהפוך את הכרטיס החדש למשתלם, גם לצרכנים וגם לעסקים.

3. איך זה אמור לעבוד?

בעקבות הרפורמה, תוכלו להוציא גם כרטיס אשראי וגם כרטיס חיוב, או רק אחד מהם. לקוחות שהיום הבנק לא מאפשר להם כרטיס אשראי, יוכלו להוציא כרטיס חיוב. גם לקוחות בלי חשבון בנק, כאלה שעובדים דרך בנק הדואר, יוכלו להוציא כרטיס חיוב.

4. למה שזה ישתלם לנו?

בנק ישראל עשה כמה צעדים משלימים בשביל שהכרטיס החדש ישתלם. למשל, הוא ביטל את עמלות השורה שהבנקים היו גובים עבור כל גיהוץ של כרטיס חיוב. מתחילת פברואר, כל גיהוץ לא יעלה שום עמלה. בנוסף, אם כבר יש לכם כרטיס אשראי, חברת האשראי לא תוכל לגבות מכם דמי כרטיס נוספים.

5. למה שזה ישתלם לעסקים?

כל עסק מעדיף לקבל מזומן, או את הדבר הבא הכי קרוב לזה. כרטיס חיוב הוא כמעט שווה ערך למזומן, כי החיוב נעשה כמעט באופן מיידי, והעסק לוקח על עצמו מעט מאוד סיכון.

בשביל שזה באמת ישתלם לעסקים, בנק ישראל הודיע היום כי החל ממאי הקרוב הוא מכניס לפיקוח את העמלה שחברות כרטיסי האשראי גובות מהעסקים על סליקת כרטיסי אשראי, כך שעבור העסקים שימוש בכרטיס חיוב יהיה זול יותר מאשר שימוש בכרטיס אשראי, ולכן משתלם יותר.

צילום: עמית שעל

צילום: עמית שעל

בבנק ישראל מצפים שכך אפשר יהיה להתחיל להשתמש בכרטיסי תשלום גם עבור קניות קטנות מאוד (כוס קפה או מסטיק), להפחית את השימוש במזומן, ועל הדרך אולי גם להוזיל עלויות לצרכנים (כי אם לא צריך מזומן לא צריך למשוך אותו כל הזמן ולמשוך עמלות על משיכת מזומן, לא צריך לפחד שיגנבו אותו וכו׳). בנוסף, בבנק ישראל מקווים גם שעסקים יציעו הנחות על שימוש בכרטיס מה שיגביר עוד יותר את השימוש בו. ואם זה לא מספיק, ברקע ישנן ההמלצות להפחתת השימוש במזומן ברמה הלאומית, שאמורות להגביל בעתיד (אחרי חקיקה) את השימוש במזומן בעסקאות של מעל ל-5,000 שקל (הסכום עוד עשוי להשתנות).

5.5 אז מתי זה אמור להיכנס לתוקף?

בעיקרון, אתם יכולים להוציא כרטיס כזה כבר מחר בבוקר. בפועל, רק אחרי מאי ההגבלה של עמלת חברת כרטיסי האשראי שנגבית מהעסקים תיכנס לתוקף, ורק אז זה יהפוך להיות משתלם גם לעסקים עצמם.

6. רגע, ומה עם חברות כרטיסי האשראי?

בעיקרון, חברות כרטיסי האשראי רוצות שתשתמשו באשראי, ורוצות שתשלמו בתשלומים. זה העסק שלהן, וממנו הן חיות. לכן, באופן תיאורטי, הן אמורות להתנגד למהלך ולנסות לטרפד אותו.

") (ארכיון) צילום: shutterstock

(ארכיון) צילום: shutterstock זו בדיוק הסיבה שבגללה בנק ישראל כופה את המהלך על הבנקים ועל חברות כרטיסי האשראי, ואף יחייב את הבנקים לפנות בפניה יזומה - לא במכתב כי אם בדרכים אחרות - ולהציע ללקוח גם את הכרטיס הזה. בנוסף, גם לחברות כרטיסי האשראי יש אינטרס מסוים שהציבור יעבור לשימוש גם בכרטיסי חיוב (אם כי לא רק בהם), כי הם מקטינים את הסיכון שחברות כרטיסי האשראי לוקחות על עצמן.

7. אז הכל ורוד?

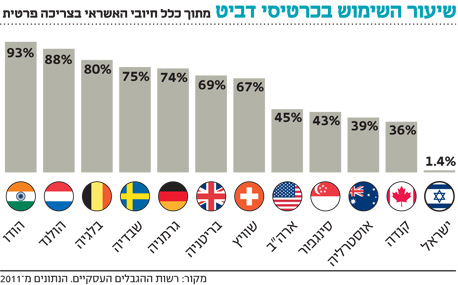

ממש לא. כדי שהציבור יעבור בהמוניו להשתמש בכרטיס החדש צריך להתרחש שינוי תשתיתי גדול, כלומר שהעסקים יאמצו את השימוש בכרטיסים החדשים. ובנוסף, צריך להתרחש כאן שינוי פסיכולוגי משמעותי. חלק גדול מהישראלים התרגלו לצרוך על בסיס אשראי. בעיקר עבור מי שמתקשים לסגור את החודש, וזקוקים נואשות לפריסה לתשלומים או לדחיית התשלום כי כרגע אין מאיפה להביא כסף, עבורם כרטיסי האשראי הם כמו אוויר +משום שהם מאפשרים שליטה הרבה יותר טובה בהוצאות השוטפות, ובעיקר בקטנות שבהן, אלה שמצטברות בסוף החודש לסכום גדול, אזי ייתכן שהשינוי הפסיכולוגי הזה יתרחש, ושגם הרגלי הצריכה ישתנו. אחרת, בסופו של דבר יהיה מדובר בסך הכל בעוד כרטיס אחד בארנק.