בלעדי לכלכליסט

מחיר הריכוזיות: חברות האשראי מעלות עמלות במקום להתחרות

ישראכרט העלתה את העמלה שהיא גובה ממאות בתי עסק, ובחודש הבא לאומי קארד תלך בעקבותיה. כאל הקפיצה את העמלה כבר בפברואר. בתי העסק צפויים לגלגל את ההתייקרות הזו אל הכיס שלנו. חברות כרטיסי האשראי: מדובר באחוזים בודדים מבתי העסק

ישראכרט, חברת כרטיסי האשראי הגדולה ביותר בשוק, העלתה בחודש מרץ את העמלה שהיא גובה ממאות בתי עסק, ובחודש מאי הקרוב גם המתחרה הגדולה - לאומי קארד - תעלה את מחירי העמלות. שתי ההעלאות מגיעות לאחר שבחודש פברואר האחרון העלתה חברת כאל את העמלה לבתי עסק ב־35% בממוצע.

- בנק מזרחי טפחות יחל להנפיק כרטיסי אשראי של לאומי קארד

- ישראכרט: זינוק חד של 42% בתיק ההלוואות של הציבור ב-2014

- כאל העלתה את עמלת הסליקה לעסקים ב-35%

בדיוק כמו במקרה של כאל, ההודעה על העלאה של עמלת בית העסק מופיעה באותיות קטנות, כחלק מפירוט החיוב החודשי של בית העסק, דבר שגורם ללא מעט מבתי העסק לפספס את ההתראה על הייקור. על פי נתונים שהגיעו לידי "כלכליסט", ההודעה על העלאת העמלה נשלחה לבתי עסק קטנים וגדולים כאחד. על פי רוב, התוספת לעמלת בית העסק הסתכמה ב־0.15%–0.2%. בחברות מציינים כי לא מדובר במהלך גורף אלא באחוזים בודדים מבתי העסק, אך המשמעות של אותם אחוזים בודדים היא העלאה למאות רבות של בתי עסק.

בתי העסק יתקשו לספוג את העלויות

חברות כרטיסי האשראי גובות עמלת בית עסק שגובהה משתנה לפי סוג הרכישה: רכישה בתשלום אחד, רכישה בחלוקה לכמה תשלומים, רכישה בתשלומים בקרדיט או תשלום ב"מסמך חסר" - תשלום שמתבצע בטלפון או באינטרנט, ללא העברה פיזית של הכרטיס.

העמלה מכלל העסקאות מתכנסת בסופו של דבר לעלות חודשית כוללת שמשלם בית העסק לחברת כרטיסי האשראי, ולכן עלייה בעמלת בית העסק משמעותה נגיסה ברווח הסופי שנותר לבעל העסק ביד. הוא מצדו יכול לגלגל את העלויות על הצרכן ולהעלות את מחירי המוצרים - תלוי ברמת התחרות בשוק שבו הוא פועל.

, מנכ\"ל ישראכרט רונן שטיין ומנכ\"ל לאומי קארד חגי הלר. טוענים שמדובר באחוזים בודדים מבתי העסק") מנכ"ל ויזה כאל דורון ספיר (מימין), מנכ"ל ישראכרט רונן שטיין ומנכ"ל לאומי קארד חגי הלר. טוענים שמדובר באחוזים בודדים מבתי העסק צילום: סיון פרג'

מנכ"ל ויזה כאל דורון ספיר (מימין), מנכ"ל ישראכרט רונן שטיין ומנכ"ל לאומי קארד חגי הלר. טוענים שמדובר באחוזים בודדים מבתי העסק צילום: סיון פרג'

היקף הרכישות של הציבור בכרטיסי האשראי הולך ותופח, ורושם עלייה שנתית ממוצעת של 6%–7%. ב־2014 הסתכמו הרכישות של הציבור בכרטיסי אשראי ב־242 מיליארד שקל, ואם נחשב עלייה ממוצעת של 0.1% בעמלת בית העסק שגובות החברות, המשמעות היא שהן יקבלו תוספת הכנסות של כ־242 מיליון שקל. את הסכום הזה ישלמו בעלי העסקים, שיגלגלו אותו על הצרכנים.

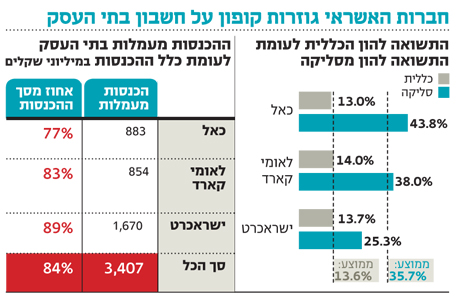

כך עובד שוק כרטיסי האשראי - במקום שחברות ינצלו לטובתן העלאת מחירים של חברה מתחרה, כפי שנהוג בשוק תחרותי, ויציעו מחיר אטרקטיבי יותר, חברות האשראי רואות את העלאת עמלות בתי העסק כהזדמנות להתיישר על פי הנורמות החדשות. בהתאם לנורמות אלו, מגזרי הסליקה של חברות כרטיסי האשראי סיימו את שנת 2014 עם תשואות פנטסטיות שקשה למצוא במקומות אחרים בענף הבנקאות. התשואה להון של כאל על פעילות הסליקה הסתכמה ב־43.8%, לאומי קארד סיכמה שנה עם 38% תשואה ואילו ישראכרט עם 25.3%. לשם השוואה, ממוצע התשואה על ההון של חברות כרטיסי האשראי מכלל הפעילות שלהן עומד על 13.7%, ואילו התשואה על ההון הממוצעת של הבנקים עמדה על 7.3% בשנה החולפת ו־8.8% ב־2013.

שלוש חברות שולטות בכל השרשרת בשוק

שוק כרטיסי האשראי עובד במחזוריות של עליית מחירים ב"שיטת מצליח". בעל עסק שלא שם לב בזמן שחברות כרטיסי האשראי העלו את העמלה ימשיך לשלם יותר, ואילו בעל עסק שעמד על המשמר והתקשר אליהן הצליח לרוב להוריד אותה בחזרה.

בחודש אוגוסט האחרון ישראכרט, החברה־הבת של בנק הפועלים, העלתה את העמלה לכאלף בתי עסק ב־0.2%. בחודש מאי לפני כשנה העלתה לאומי קארד את עמלות הסליקה ליותר מ־5% מבתי העסק שסולקים באמצעותה.

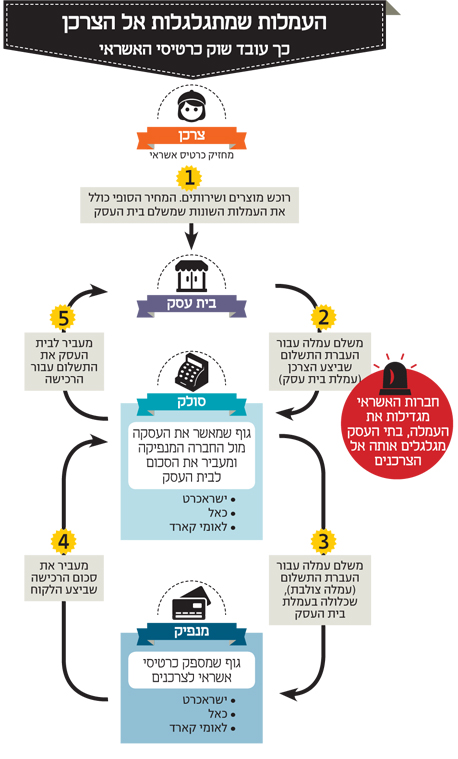

בשוק כרטיסי האשראי פועלות שלוש חברות מנפיקות - ישראכרט, לאומי קארד וכאל - שעובדות מול הצרכן ואחראיות על הנפקת כרטיס האשראי. במקביל, אותן חברות משמשות גם כסולקות, עובדות מול בית העסק ומספקות לו ביטחון והעברה של התשלומים שאותם ביצע הצרכן.

ברכישה של מוצר בכרטיס אשראי שני הצדדים גוזרים רווח: הצד המנפיק מקבל עמלה מפוקחת וקבועה מהרכישה (עמלה צולבת, בגובה 0.7%) מאחר שנגרמות לו עלויות כמנפיק הכרטיס בו נעשתה העסקה. הצד הסולק מקבל גם הוא עמלה, כי הוא סיפק את התשלום לבית העסק והעביק אותו למנפיק. אלא שבשוק הישראלי שני הצדדים הם בדיוק אותן שלוש חברות שחולשות על כל שרשרת אספקת השירות.

מציאות כזאת גורמת לעמלה הצולבת להיות מחיר הרצפה שקובע את המחיר הסופי לבית העסק. אם העמלה הצולבת תהיה נמוכה יותר, הגוף הסולק יעביר לחברה שהנפיקה את כרטיס האשראי אחוז נמוך יותר מהעסקה, ויוכל להוריד גם את העמלה שהוא עצמו גובה מבית העסק. כך העסקים בתורם יוכלו להוריד את המחיר הסופי לצרכן, כשהם מביאים את הנתונים האלה בחשבון.

בחודש מרץ 2012, לאחר שנים של מאבקים, אישר בית הדין להגבלים עסקיים את הסכם הפשרה בין רשות ההגבלים לבין חברות כרטיסי האשראי, ולפיו העמלה הצולבת תרד מ־1.2% ועד ל־0.7% - השיעור שעליו התייצבה בחודש יולי האחרון. ברשות כתבו אז כי בתי העסק והצרכנים צפויים ליהנות מהורדת העמלה ולחסוך מיליוני ואף מיליארדי שקלים בשורה התחתונה.

עמלה אחת יורדת, עמלה אחרת עולה

שנתיים וחצי לאחר אותה הודעה אופטימית, פרסמה הרשות דו"ח חריף שבו היא כתבה כי הרציונל של הורדת העמלה הצולבת כדי להפחית את עלויות בתי העסק עבד באופן חלקי ביותר. "עדות בולטת לרמת התחרות הנמוכה בענף כרטיסי האשראי היא העובדה שירידה בעלויות הסולקים לא מתגלגלת הלאה להפחתת עמלות בתי עסק", נכתב בדו"ח הרשות. "למרות ירידה של 0.5% בעלויות הסולקים, הנגזרת מהפחתת העמלה הצולבת, הירידה בשיעור עמלת בית העסק שיקפה רק את מחציתה".

הירידה בעמלה הצולבת שחקה מעט את שיעור רווחיות החברות, שכן בעוד מחזור העסקאות בכרטיסי אשראי עלה ב־6% בשנת 2014, ההכנסות ממנו צמחו ב־3.6%. לכן חברות כרטיסי האשראי נוקטות כעת אסטרטגיה של העלאת עמלת בית העסק באותיות הקטנות.

כך למשל, באחד מבתי העסק שבו לאומי קארד העלתה את העמלה מדובר בהעלאה של 0.7%, שמהווה זינוק של 50% בשיעור העמלה שמשלם בית העסק. מעבר לעלייה המטאורית בעמלה, יש גם משהו סמלי בשיעור ההתייקרות שהשיתה לאומי קארד - שכן העמלה הצולבת עומדת כאמור על 0.7%. במילים אחרות, לאומי קארד העלתה את המחיר עבור בית העסק בגובה העמלה הצולבת כולה.

מצב אבסורדי נוסף עולה כשבית עסק שסולק את כרטיסי ויזה עם לאומי קארד, ובמקביל סולק את כרטיסי מאסטרקארד עם חברת ישראכרט, קיבל משתי החברות הודעה על העלאת העמלה. אף שמדובר באותו בית עסק, עם אותו מחזור ואותו סיכון, הפער בין העמלה שהוא משלם לשתי החברות מגיע ל־0.5%. אותו בית עסק שילם לשתי החברות עמלה גבוהה בהרבה מהממוצע, ובכל זאת הדבר לא מנע הן מישראכרט והן מלאומי קארד לשלוח לו כאמור הודעה על העלאה נוספת.

את שנת 2014 סיימו שלוש חברות האשראי ברווח נקי של 639 מיליון שקל - עלייה מתונה של 1.3% בהשוואה לשנה שקדמה לה. הכנסות החברות מעמלות בתי עסק עלו בשיעור גבוה יותר של 3.5% והסתכמו ב־3.41 מיליארד שקל.

מלאומי קארד נמסר: "החברה מבצעת מפעם לפעם התאמות בתמחור השירותים שהיא מציעה, ובכל מקרה מקפידה להישאר תחרותית ואטרקטיבית ללקוח".

מחברת ישראכרט נמסר כי "נעשתה התאמה נקודתית בלבד בעמלת הסליקה לאחוזים בודדים מהלקוחות הסולקים עם ישראכרט. מדובר בעדכון מינורי, בהתאמה לתמהיל מחזור הסליקה".