חלית? נפצעת? תשלם לקרן הפנסיה דמי ניהול מקסימליים

מי שנקלע למצב של אובדן כושר עבודה יתפלא לראות כיצד קרנות הפנסיה מנצלות את מצבו ומעלות את דמי הניהול החודשיים והשנתיים שלו. מדובר באובדן של מאות אלפי שקלים. הקרנות: "מי שיבקש, יקבל הנחה". אגף שוק ההון: "הבעיה מוכרת ותתוקן"

הסיפור הבא הוא לא פחות ממדהים. קרנות הפנסיה מעלות את דמי הניהול לחוסכים שנפצעו ונקלעו למצב של אובדן כושר עבודה. כלומר, דווקא לחוסכים שאינם מסוגלים לעבוד וחיים על קצבת נכות חודשית, קרנות הפנסיה מעלות את דמי הניהול למקסימום המותר בחוק.

- רפורמה באוצר: יקל על ההשוואה בין ביטוחי אובדן כושר עבודה

- מתחרה חדש לפסגות בגזרת הביטוח: אלטשולר שחם קיבל רישיון מבטח

- יש לכם ביטוח לנזקי גוף, האם אתם באמת מסודרים?

המנגנון עובד כך: אם אתם חוסכים בקרן פנסיה חדשה (כזו שנפתחה אחרי 1995), יש לכם בקרן גם ביטוח למקרה של אובדן כושר עבודה. כלומר, בכל חודש חלק מהכסף שמופקד לקרן הפנסיה מיועד לרכישת ביטוח זה (ולכן הוא לא נצבר לכם בחיסכון לפנסיה). חוסכים שנפצעו או חלו ומצאו את עצמם במצב שבו הם אינם יכולים לעבוד, רשאים לתבוע את הביטוח של קרן הפנסיה ולקבל קצבת נכות משום שהם במצב של אובדן כושר עבודה (זמני או קבוע). למשל, חוסך בן 37 שנפצע וקיבל אובדן כושר עבודה קבוע, יקבל קצבת נכות למשך 30 שנה, עד גיל 67, ואז יתחיל לקבל פנסיה חודשית.

מאחר שגם מי שחלו או נפצעו זקוקים לפנסיה, והם אינם יכולים להמשיך לחסוך כי הם אינם עובדים, קבע הרגולטור כי קרן הפנסיה עצמה תמשיך לחסוך לפנסיה לחוסכים האלה. זה נקרא "שחרור מפרמיה", והמשמעות היא שאת מה שחסכתם קודם לכן תמשיכו לחסוך גם עתה, פשוט קרן הפנסיה עצמה תשלם על כך.

והנה האותיות הקטנות: מפני שהחיסכון ממשיך, גם דמי הניהול ממשיכים. הם נחלקים לשני סוגים. הראשון הם דמי ניהול חודשיים שמשולמים כאחוז מתוך כל הפקדה חודשית. במקרה של חוסכים שנפצעו ומקבלים קצבת נכות, הקרן אמנם תמשיך להפקיד להם כל קרן לחיסכון במקום שהם יפקידו, אבל ההפקדה לא תהיה בגובה 100% ממה שהם חסכו בכל חודש כשהם עוד עבדו, אלא רק 94%.

זאת אומרת, אם קודם לכן חסך החוסך 1,000 שקל בחודש, אבל אז נפצע והחל לקבל קצבת נכות, תמשיך הקרן להפקיד לו לפנסיה, אבל לא 1,000 שקל אלא 940 שקל. המשמעות היא כאילו דמי הניהול החודשיים שלו קפצו למקסימום המותר בחוק - 6%. זה קורה בשל הוראות של הרגולטור עצמו. בשיחה עם הרגולטור - אגף שוק ההון במשרד האוצר - הסבירו ל״כלכליסט״ כי נכון שלא היתה חייבת להיות הפחתה של 6%, אבל אז עלות הביטוח שנמצא בקרן הפנסיה היתה גבוהה יותר.

למעלה: מנכ"ל מגדל עופר אליהו, מנכ"ל מנורה מבטחים מוטי רוזן, מנכ"ל הראל ביטוח מישל סיבוני. למטה: מנכ"ל הפניקס אייל לפידות ומנכ"ל כלל ביטוח איזי כהן צילומים: אוראל כהן, ורדי כהנא, מיקי נועם אלון, עמית שעל

למעלה: מנכ"ל מגדל עופר אליהו, מנכ"ל מנורה מבטחים מוטי רוזן, מנכ"ל הראל ביטוח מישל סיבוני. למטה: מנכ"ל הפניקס אייל לפידות ומנכ"ל כלל ביטוח איזי כהן צילומים: אוראל כהן, ורדי כהנא, מיקי נועם אלון, עמית שעל

לחוסכים שנפצעו כוח מיקוח אפסי מול הקרנות

ואולם זה לא הסוף, משום שיש סוג נוסף של דמי ניהול, לא פחות חשוב. אלה דמי הניהול השנתיים, שנגבים מסך החיסכון המצטבר. חוסך שנפצע או חלה והתחיל לקבל קצבת נכות נחשב למי שהפסיק לעבוד. מאחר שבישראל קרנות הפנסיה הגדולות מעניקות הנחות בדמי ניהול דרך מקום העבודה, המשמעות היא שכשאדם עוזב את מקום עבודתו, לא משנה מה הסיבה, מיד יקפצו דמי הניהול למקסימום. קרן הפנסיה מחויבת לשלוח לכם מכתב שמודיע לכם על השינוי.

כך גם במקרה של חוסכים שנפצעו ונכנסו למצב של אובדן כושר עבודה. רק שלא כמו אצל חוסכים אחרים, מי שנמצאים באובדן כושר עבודה הם לקוחות שבויים של קרנות הפנסיה, שכן הם אינם יכולים לנייד את כספי החיסכון שלהם לקרן אחרת, ולכן, לפחות תיאורטית, קרנות הפנסיה יכולות להעלות את דמי הניהול שלהם בלי שהם יוכלו להתמקח.

אגב, דבר דומה קורה גם עם הפנסיונרים עצמם. כשאתם כבר בפנסיה אינכם יכולים להתנייד מקרן לקרן, ולכן כל קרנות הפנסיה, בלי יוצא מן הכלל, גובות מכם את דמי הניהול המקסימליים המותרים בחוק (כי את דמי הניהול ממשיכים לשלם גם בפנסיה).

בשורה התחתונה, חוסכים במצב של אובדן כושר עבודה, שמקבלים קצבה חודשית, יקבלו הודעה מקרן הפנסיה שלהם על כך שדמי הניהול שלהם על סך החיסכון המצטבר עלו למקסימום החוקי - 0.5%.

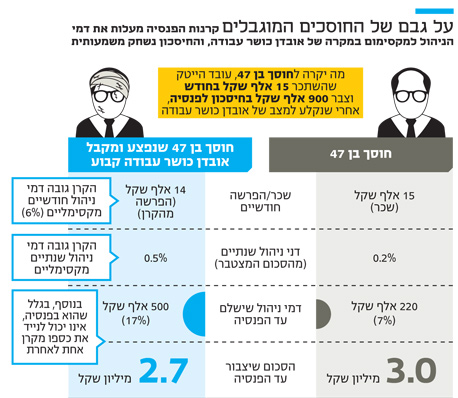

המשמעות, בטווח הארוך, עלולה להיות הרסנית ביחס לחיסכון של החוסכים האלה. הנה דוגמה: חוסך בן 47 בעל שכר של 15 אלף שקל שמשלם דמי ניהול כמו בחברת הייטק ממוצעת, כלומר 0.2% על סך החיסכון המצטבר. עד כה הוא הצליח לצבור 900 אלף שקל. לו הוא היה ממשיך באותם תנאים בדיוק עד הפנסיה, הוא היה צובר 3 מיליון שקל בסך הכל, ומשלם במצטבר כ־220 אלף שקל דמי ניהול (כלומר, כ־7% מכל הכסף שחסך).

אבל אם בגיל 47 הוא נפצע ומקבל אובדן כושר עבודה קבוע, יעלו דמי הניהול שלו למקסימום. כעת המשמעות היא שהוא יצליח לחסוך 2.7 מיליון שקל וישלם דמי ניהול של כ־500 אלף שקל (כלומר, כ־17% מכל הכסף שחסך). זהו כבר הבדל גדול מאוד.

שיטת מצליח - הנכים צריכים לדאוג לעצמם

מבדיקת "כלכליסט" בדו"חות הכספיים של חמש קרנות הפנסיה הגדולות עולה כי נכון לסוף שנת 2014 היו כמה אלפי אנשים שנמצאו במצב של קבלת פנסיית נכות מקרנות הפנסיה (אם זמנית ואם בקביעות) ועוד מספר לא ידוע של אנשים שנמצאים במצב של תביעה לקבל פנסיית נכות.

שלא לציטוט, הטיעון של אחדות מקרנות הפנסיה היה זה: "האנשים שנמצאים באובדן כושר ומקבלים קצבת נכות עולים כל כך הרבה כסף, התפעול שלהם כל כך יקר, כך שמוצדק להעלות להם את דמי הניהול".

בשבוע שעבר שוחח "כלכליסט" עם כל קרנות הפנסיה הגדולות. חלקן, כמו מנורה מבטחים, טענו כי אכן כך הדבר עובד.

בקרנות אחרות הודו שלפחות מבחינה תדמיתית הדבר לא חכם מצדן. אך באותה נשימה הן הודו שמדובר בשיטת מצליח - אין כוונתה להרע את מצבם של הנכים, אלא שהמכתבים שמודיעים על העלאת דמי הניהול נשלחים אוטומטית ברגע שהאנשים הופכים לנכים וכך יוצאים מהסכם דמי הניהול עם המעסיק.

לכן, אם הנכה ערני, הוא יכול להתמקח בכל זאת ולנסות להוריד את דמי הניהול אף שעלו למקסימום, ואם יש להם די כסף צבור, יתנו להם הנחה בדמי הניהול (כך, למשל, בכלל ביטוח). ואם הנכים לא פתחו את המכתב, או לא הבינו אותו, או לא הצליחו לתפוס את חברת הביטוח בטלפון והתייאשו מהבירוקרטיה? הם ישלמו את דמי הניהול המקסימליים.

בקרנות אחרות טענו כי המצב אינו כך, וכי דמי הניהול של חוסכים שנמצאים באובדן כושר עבודה אינם משתנים. כך טענו, למשל, בהפניקס ובמגדל.

מחברת הביטוח הראל נמסרה תשובה מתחמקת ולפיה "כל בקשה של נכה למתן הנחה נבחנת לגופו של עניין". ייתכן שהכוונה היא כמו בחברת כלל ביטוח - שאם נכה ידרוש הנחה ויש לו די כסף צבור, הוא יקבל אותה.

מאגף שוק ההון במשרד האוצר נמסר בתגובה לפניית "כלכליסט" כי הבעיה מוכרת לאגף וכי בימים האלה הוא פועל לתקן אותה.

עוד הסבירו באגף כי נבחנות חלופות שונות לתיקון הבעיה, ובכלל זה קביעת תקרת דמי ניהול מופחתת לנכים, אולם הגישה המועדפת על האגף היא כזו שתאפשר לכוחות השוק להגיע לפתרון הטוב ביותר, למשל לקבוע כי ההנחה בדמי הניהול שהיתה לפני הנכות תימשך גם בתקופת הנכות.