בלעדי לכלכליסט

מיטב דש וחברות הביטוח ויתרו על הפנסיה של חברת החשמל

פתיחת תיבת המכרז לניהול קרן הפנסיה של עובדי חברת החשמל חשפה את המתמודדות על ניהול 30 מיליארד השקלים — אבל בעיקר את אלה שהחליטו לא לגשת. בית ההשקעות אינפיניטי, שמנהל את הכספים עד סוף 2016, ייתקל בתחרות קשה מצד פסגות

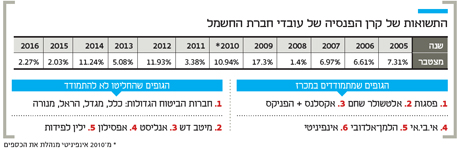

אחד המכרזים המבוקשים ביותר בשוק הפיננסי הגיע בשבוע שעבר לרגע האמת עם פתיחת מעטפות המכרז על כספי הפנסיה של 13 אלף עובדי חברת חשמל, שיקנה לזוכה בו ניהול של 30 מיליארד שקל. ל"כלכליסט" נודע כי הגופים שניגשו למכרז הם בית ההשקעות אינפיניטי, שמנהל את כספי הפנסיה בחמש וחצי השנים האחרונות, בית ההשקעות הגדול בישראל פסגות, בית ההשקעות אקסלנס יחד עם בעלת השליטה בו הפניקס, ובתי ההשקעות הלמן־אלדובי, אלטשולר שחם ואי.בי.אי. אך יותר משמעניינת רשימת המתמודדים, מפתיעה העובדה שאחד השחקנים היותר אגרסיביים בשנים האחרונות במגרש הפנסיוני, בית ההשקעות מיטב דש, בחר שלא להתמודד במכרז.

- מיטב דש: "קופות הגמל יציגו באפריל תשואה ממוצעת של 1%"

- קובי לוינסון ויתר על ניהול פסגות בגלל תקרת השכר

בנוסף למיטב דש נעדרו מתיבת המכרז גם הצעות של אפסילון ואנליסט, שהגיעו לפגישה עם חברת החשמל לקראת הגשת מסמכי המכרז, אך בחרו לבסוף שלא להתמודד עליו. גם חברות הביטוח לא ניגשו למכרז, ככל הנראה על רקע מגבלה רגולטורית של נתח שוק בתחום הפנסיה, שאסור שתעלה על 15%. בחיקו של הזוכה במכרז ייפול החל משנת 2017 הניהול היוקרתי של סכום עצום לתקופה של חמש שנים עם אופציה להארכה בשנתיים נוספות.

בינואר 2010 פרסמה חברת החשמל את המכרז הקודם, וזכה בו בהפתעה גמורה בית השקעות שנחשב אז קטן ופחות מוכר, שניצח את המתחרים הגדולים — אינפיניטי של אמיר אייל — לאחר שהציע את דמי הניהול הנמוכים ביותר. הגם שחברת חשמל יכלה להמשיך את ההתקשרות עם אינפיניטי לשנתיים נוספות, היא בחרה לצאת במכרז כבר עתה, לאחר שחלק מחברי דירקטוריון החברה ביקשו זאת, במטרה להפחית עלויות.

לפי ההסכם הקיים עם אינפיניטי, משלמת חברת החשמל עבור ניהול ההשקעות דמי ניהול קבועים העומדים על 1.6 מיליון שקל בחודש או 19.2 מיליון שקל בשנה ואינם תלויים בהיקף הנכסים המנוהל. בחלק מהנכסים מדובר בדמי ניהול של 0.07% בלבד. תקרת דמי הניהול החוקית לגבייה בקופות הגמל היא 1.05% וממוצע דמי הניהול בתעשייה עומד על 0.66%. על פי הערכות, במכרז הנוכחי צפויים דמי הניהול שייסגרו להיות נמוכים יותר.

גורמים בתעשייה: המכרז תפור לאינפיניטי

גורמים בתעשייה, ובהם גופים שהחליטו לא להשתתף במכרז ואחרים שכן משתתפים בו, סבורים כי הוא נתפר למידותיו של אינפיניטי. ראשית נדרשו החברות המתמודדות להקים חברה ייעודית לצורך ניהול כספי הפנסיה ואף להודיע מראש מי יעמוד בראשה ומי יהיו מנכ"ל התפעול, מנהל הסיכונים ובעלי תפקידים נוספים, בזמן שלאינפינטי יש כבר חברה כזו. שנית, הזכייה במכרז תכניס גוף גדול למצב מאתגר בגלל המגבלה של נתח השוק בפנסיה, שגם אם יעמוד בה, תיפגע הגמישות שלו להשתתף במכרזים נוספים.

גוף גדול היה צריך גם להתמודד עם מגבלות השקעה, כמו מגבלת השקעה בלווה בודד ומגבלת חשיפה לבנקים (עד 5% לגוף). כך, למשל, גופים כמו פסגות מחזיקים בקצת פחות מ־5% בבנקים הגדולים, וייאלצו למכור חלק מאחזקות אלה כדי להשקיע כספי פנסיה של עובדי חברת חשמל במניות הבנקים בישראל. אף על פי כן, היום חלק לא מבוטל מההשקעות מתבצע בחו"ל, ויתרה מכך, תיק ההשקעות של עובדי חברת החשמל מושקע היום בעיקר באג"ח ממשלתיות ארוכות (כ־56% במח"מ ממוצע של כ־12 שנה, לעומת מח"מ של 5–4 שנים בקופות הגמל בתעשייה), כ־20% מושקעים באג"ח קונצרניות, 20% במניות והיתרה במזומן. אף על פי כן, פסגות צפוי לתת פייט רציני לאינפיניטי, בין היתר כיוון שבית ההשקעות יעמוד בעוד כמה שנים לפני אקזיט ומעוניין להגדיל את מצבת הנכסים בניהולו. למרות דמי הניהול הנמוכים שצפויים במכרז, פסגות יוכל ליהנות מרווחים עקיפים, מרכישת תעודות סל של פסגות לתיק הפנסיה.

הגמלה של הפורשים מובטחת בלי קשר לביצועים

להבדיל מהפנסיה של כלל הציבור — שם העמיתים חשופים לתנודות בשוק ההון — הפנסיה של עובדי חברת חשמל מובטחת כך שהם יקבלו בפרישה 70% מהשכר האחרון ללא קשר לביצועי ההשקעות, והחברה תשלים את הסכומים במקרה הצורך.