ההלוואות לציבור של חברות האשראי גדלו ב־86% ב־3 שנים

הריבית על ההלוואות ברבעון הראשון של 2016 עמדה על 8.3% בממוצע - ירידה משמעותית ביחס לרבית ברבעון הראשון של 2013 שעמדה על 10.8%. גם הרווחיות על פעילות הסליקה רשמה ירידה

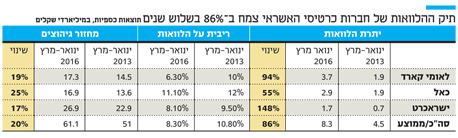

תמונת המצב שמתקבלת מניתוח התוצאות הכספיות של שלושת חברות כרטיסי האשראי — לאומי קארד שבבעלות בנק לאומי, כאל שבבעלות בנק דיסקונט וישראכרט שבבעלות בנק הפועלים — לרבעון הראשון של 2016 מעלה כי היקף ההלוואות שהציבור נטל מהן צמח ב־86% בשלוש השנים האחרונות וכי מספר הכרטיסים שכל אחד מחזיק בארנק גדל גם הוא, כמו גם היקף העסקאות. זאת למרות שהצמיחה במשק האטה והאינפלציה השלילית שנרשמה בשנים 2015-2014.

לפי נתוני בנק ישראל, הצריכה הפרטית של משקי הבית בישראל נמצאת במגמת ירידה בשלוש השנים האחרונות. בכל אחת מהשנים 2012—2015 הירידה הממוצעת עמדה על 3.6% ובמהלך הרבעון הראשון של 2016 הירידה הכוללת עמדה על 1.2%.

- לאומי קארד: עלייה של 7% ברווח, גידול של 14% באשראי למשקי בית

- הוועדה להגברת התחרות בבנקים: בשורה לצרכן או סכנה ליציבות

- גרסה חדשה למונופול: כספומט וכרטיסי אשראי במקום "כסף"

לפי דו"חות החברות, בתום הרבעון הראשון יתרת ההלוואות שנטל הציבור עומדת על 8.3 מיליארד שקל — עלייה של 86% בהשוואה לרבעון המקביל ב־2013. את הזינוק הגבוה ביותר הציגה ישראכראט שתיק האשראי שלה תפח ב־148%. הצמיחה החדה של החברה נעוצה בהגברת הפעילות שלה בשוק האשראי הצרכני.

הריבית הממוצעת יורדת

הריבית המשולמת על ההלוואות עמדה בממוצע על 8.3% — ירידה משמעותית ביחס לרבעון המקביל ב־2013 אז עמדה הריבית הממומצעת על 10.8%. את הירידה המשמעותית ביותר הציגה לאומי קארד, שבה הריבית הממוצעת ירדה מ־10% ל־6.3% בתקופה הזאת. בהשוואה לבנקים, הריבית הממוצעת של חברות כרטיסי האשראי גבוהה ב־2%—3%.

השימוש הגובר בשירותי חברות כרטיסי האשראי מתבטא לא רק בהיקף תיק ההלוואות שלהן, אלא גם בהיקף הגיהוצים. כלומר, בהיקף מחזור העסקאות שהציבור עורך באמצעות כרטיסי אשראי. במהלך הרבעון הראשון של השנה, היקף הגיהוצים הסתכם בכ־61 מיליארד שקל — עלייה של 20% בהשוואה לרבעון המקביל ב־2013 אז עמד היקף הגיהוצים על 51 מיליארד שקל. ישראכרט היא בעלת מחזור העסקאות הגדול מבין החברות — 27 מיליארד שקל — כשאחריה לאומי קארד עם מחזור של 17.3 מיליארד שקל.

העלייה במחזור העסקאות מוסברת בין היתר בכמות כרטיסי הפלסטיק שהציבור מחזיק בארנקו. בסוף הרבעון של השנה הציבור החזיק ברשותו כ־9 מיליון כרטיסי אשראי — עלייה של 21% בהשוואה לרבעון המקביל ב־2013, אז עמד מספר הכרטיסים על כ־7.4 מיליון. במהלך הרבעון הראשון של השנה חברות האשראי הנפיקו יותר מ־90 אלף כרטיסי אשראי חדשים.

מימין מנכ"ל ישראכרט רון וקסלר, מנכ"ל לאומי קארד חגי הלר ומנכ"ל כאל דורון ספיר צילום: סיון פרג'

מימין מנכ"ל ישראכרט רון וקסלר, מנכ"ל לאומי קארד חגי הלר ומנכ"ל כאל דורון ספיר צילום: סיון פרג'

תחרות בתחום הסליקה

חברות כרטיסי האשראי לא רק מנפיקות כרטיסים ומעניקות הלוואות, אלא גם מספקות שירותי סליקה לבתי עסק שמשלמים להן עמלת סליקה עבור כל עסקה שמבוצעת באשראי.

ישראכראט ולאומי קארד הציגו ירידה ברווחיות מפעילות הסליקה. הרווח של ישראכארט ברבעון הראשון של 2016 עמד על 2 מיליון שקל לעומת 12 מיליון שקל ברבעון הראשון של 2013 והרווח של לאומי קארד ירד מ־10 מיליון שקל ל־8 מיליון שקל. הרווח של כאל לעומת זאת עלה מ־15 מיליון שקל ל־19 מיליון שקל, בעקבות זכייתה במכרז להנפקת כרטיס האשראי פלייקארד עבור מועדון הנוסע המתמיד של חברת התעופה אל על.

חברות האשראי מנסות לדחוף כמה שיותר את פעילות ההנפקה שלהן – הנפקת כרטיסי אשראי, מתן הלוואות, ושימוש בפועל בכרטיס האשראי. העובדה שמצד אחד יש אינפלציה שלילית, ולצד זאת היקף ההלוואות והגיהוצים ממשיכים לתפוח מוסברת על רקע מגמת העדפה של הציבור בייחוד בשנה האחרונה להשתמש בכרטיסי אשראי כאמצעי תשלום על פני תשלום במזומן.

בהתאם לנתוני חברת כאל בהשוואה בין הרבעון הראשון השנה לרבעון המקביל אשתקד, היקף התשלומים למוסדות כמו ביטוח לאומי, רשות המסים וכו' בכרטיסי אשראי עלה בכ־11%. בענף התיירות על פני אותה תקופה נרשמה עליה של כ־18%.

כיום שלוש החברות הן הסולקות היחידות בשוק, אך הן נערכות לכניסתו של סולק רביעי, וזאת לאחר שמוקדם יותר השנה פירסם הפיקוח על הבנקים בבנק ישראל הקלות שיינתנו על מנת לאפשר את כניסתו של סולק רביעי לשוק. הסולק החדש יקבל הקלות משמעותיות בהון העצמי שהוא יידרש להעמיד. כמו כן הפיקוח מתכוון להקל בדרישתו ביחס למחזורי הסליקה. ההיערכות לכניסתו של סולק רביעי השפיעה על התחרותיות בשוק הסליקה ופגעה ברווחים. כלומר, חברות כרטיסי האשראי נערכות לתחרות.

בחינה של גודל תיק האשראי של הציבור מראה כי גודלו של האשראי הציבורי שמקורו במימון המספקות חברות כרטיסי האשראי גדל, אך הנתח היחסי של היקף האשראי מחברות אלו ביחס לסך האשראי שנוטל הציבור הצטמצם. על פי נתוני בנק ישראל ההאטה בצריכה הפרטית של משקי הבית נמצאת במגמת ירידה בשלוש השנים האחרונות.