למה הבנקים הגדולים בישראל רוצים להיות דנמרק ושבדיה

רגע לפני הכרעה על שימוש באפליקציות תשלום בבתי עסק, מחקר על מדינות סקנדיביה, שבהן אפליקציות כבר התבססו, מגלה כי גם אם ההטמעה שלהן בבתי עסק איטית יותר, היא במגמת עלייה. כרטיסי האשראי לא נפגעים, בינתיים

08:0327.06.19

שוק התשלומים בישראל עומד לפני מפץ. הבנקים הגדולים – הפועלים ולאומי – שרק נפרדו מחברות כרטיסי האשראי בשנה החולפת, עומלים במרץ רב על שכלול אמצעי תשלום אלטרנטיבי לכרטיס הפלסטיק שאבד להם: אפליקציות התשלום הפופולריות ביט ופפר פיי. דיסקונט, הגם שלא נאלץ למכור עדיין את חברת כרטיסי האשראי כאל, פועל אף הוא לחזק את אפליקציית התשלומים שלו, פייבוקס.

בישראל כיום, כל האפליקציות סולקות דרך כרטיסי האשראי, אולם החשש הגדול ביותר של חברות כרטיסי האשראי הוא מניסיון של הבנקים לפעול ללא התשתית הזאת, ולחייב ישירות את חשבון הבנק - מהלך שיפגע בהן ויגרע את התשלום שהן מקבלות כיום עבור ביצוע תשלומים דרכן.

נגיד בנק ישראל, אמיר ירון, יצטרך להכריע בקרוב אם לאפשר לבנקים להסתער על הקמעונאיות הגדולות עם אפליקציות התשלום ולהתחרות ישירות בחברות כרטיסי האשראי על סליקה מול בתי עסק או, לחלופין, לעצור את הקדמה הטכנולוגית בשם ההגנה על התחרות לטובת השחקניות החדשות בשוק – חברות כרטיסי האשראי המופרדות. ההחלטה הזו תעצב את פניו של שוק התשלומים בישראל לשנים הקרובות.

מכוונים לעסקים הגדולים

עד כה אפליקציות התשלום מציגות נתונים מרשימים עם כ־3 מיליון משתמשים שזו הדרך המועדפת עליהם להעברת כסף לאנשים פרטיים. אבל הבנקים מכוונים לעסקים, כלומר לכך שניתן יהיה להעביר באפליקציות תשלום גם לחנויות, מסעדות, מקומות בילוי וכו', וכפי שנחשף ב"כלכליסט" באחרונה, לאחר שהבינו שמעסקים קטנים לא יבוא הכסף הגדול מכוונים לעסקים הגדולים, רשתות כמו מקדונלד'ס, ארומה וסופר־פארם.

אחד הנעלמים הגדולים, גם בעיניהם של בכירי המערכת הבנקאית, הוא עד כמה האפליקציות יכולות להפוך אמצעי תשלום מועדף לבתי עסק, כשיש חלופה – שימוש בכרטיס אשראי פשוט ונוח למדי.

תשובה אפשרית לשאלה הזו מספק מחקר שביצעה לאחרונה חברת המחקר דלויט העוסק באפליקציות התשלום הפופולריות במדינות הסקנדינביות, שהן מהמתקדמות בעולם בהפחתת השימוש במזומן ובאימוץ טכנולוגיות תשלום מתקדמות, וגודל האוכלוסייה בהן דומה לזה בישראל.

בשבדיה שולטת אפליקציה שנקראת Swish, בדנמרק האפליקציה המובילה היא Mobilepay ואילו בנורבגיה – Vipps. סוויש ממקדת את מאמצי החדירה שלה בתוך שבדיה, אך מוביילפיי וויפס לא הסתירו את כוונותיהן להתפשט גלובלית. מוביילפיי הושקה על ידי דנסקה בנק ב־2013 בדנמרק ובפינלנד כשירות תשלום בין פרטיים. האפליקציה כוללת היום גם שירותי הפקת חשבוניות והוראות קבע, ותשלום לעסקים. לאפליקציה מעל 4 מיליון משתמשים בדנמרק (69.3% מהאוכלוסייה) ויותר מ־800 אלף משתמשים בפינלנד (14.5% מהאוכלוסייה).

סוויש הושקה ב־2012 על ידי הבנקים הגדולים בשבדיה כאפליקציית תשלום בין פרטיים, אך היום כבר כוללת תשלום לעסקים ותשלום אונליין. לסוויש יש יותר מ־6.7 מיליון משתמשים בשבדיה (67.3% מהאוכלוסייה). ויפס הושקה ב־2015 כאפליקציית העברת כספים בין אנשים, והיום גם בנקים נורבגיים משתמשים בה והיא כוללת גם אפשרות תשלום לעסקים, תשלומי אונליין ופיצ'ר של הפקת חשבוניות. לוויפס 3 מיליון משתמשים – 57.1% מאוכלוסיית נורבגיה.

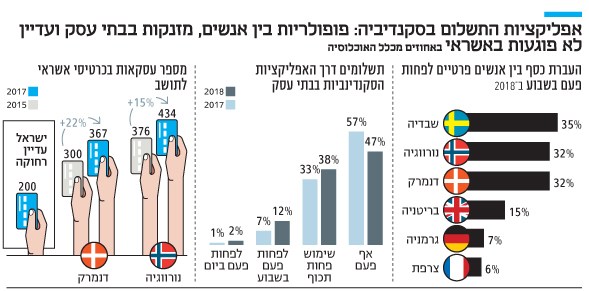

המחקר מראה באופן חד־משמעי כי במדינות הסקנדינביות הציבור אימץ את האפליקציות ככלי לתשלום בין אנשים. כך, במדינות סקנדינביה 27% מהאוכלוסייה השתמשו באפליקציית תשלום כדי להעביר כסף בין פרטיים אחת לשבוע לפחות ב־2018, זאת לעומת שימוש של 16% ב־2017. רק 28% מהאוכלוסייה מדווחים שמעולם לא השתמשו באפליקציית תשלום. בחלוקה לפי מדינות בולטות שבדיה, דנמרק ונורבגיה עם 35%, 32% ו־32% בהתאמה שהשתמשו ב־2018 לפחות אחת לשבוע באפליקציות התשלום. בפינלנד השימוש נמוך יותר ועומד על 11% אחת לשבוע. המדינות הסקנדינביות מובילות בנושא זה גם בעולם בפער בולט. כך, למשל, בגרמניה ובצרפת שיעורי חדירה הם 7% ו־6% בהתאמה בלבד.

מימין: מנכ"ל בנק הפועלים אריק פינטו והנגיד אמיר ירון צילום: עמית שעל, אוהד צויגנברג

מימין: מנכ"ל בנק הפועלים אריק פינטו והנגיד אמיר ירון צילום: עמית שעל, אוהד צויגנברג הטמעת השימוש באפליקציות בחנויות, גם במדינות הסקנדינביות, אטית יותר. רק 12% במדינות אלה דיווחו ב־2018 על שימוש של אחת לשבוע בטלפון כאמצעי תשלום בתוך חנות. עם זאת, מדובר בזינוק לעומת 2017 אז עמד השיעור על 7% בלבד. כ־47% דיווחו כי מעולם לא השתמשו באפליקציה כאמצעי תשלום בבית עסק לעומת 57% ב־2017. מדובר באפליקציות הפעילות מזה חמש שנים ורק עכשו מתחילות לחדור לחנויות בעוד האפליקציות בישראל קיימות שנתיים בלבד ועדיין נמצאות בשלב ההטמעה בהעברת תשלומים בין אנשים פרטיים.

במחקר נשאל קהל המשתמשים באפליקציות הפופולריות מדוע הם לא משתמשים בהן כאמצעי תשלום בחנויות. מדובר בשאלת מפתח לבנקים בניסיון לפצח כיצד להשריש הרגלי שימוש באפליקציות כאמצעי תשלום שיחליף את כרטיס האשראי. לצעירים שהטלפון שלהם הפך להיות כל עולמם לכאורה הכי נוח להשתמש בו גם כארנק, אך התשובות של הסקר מפתיעות.

הסקר בוצע רק בקרב אותם אנשים שמעולם לא השתמשו בטלפון כאמצעי תשלום בחנות. 45% מהם מסבירים שהם פשוט לא רואים שום יתרון בתשלום כזה בהשוואה לאמצעי תשלום אחרים.

הסקר אמנם התבצע בקרב קהל בטווח גילאים שבין 18ל–75 אך לא מפלח את הגילאים של המשיבים. בהחלט ייתכן שעבור קהל מבוגר ושמרני יותר תשלום בכרטיס האשראי המסורתי כשהם ממילא נושאים עמם ארנק לא מצדיק שום מעבר לאמצעי תשלום דרך הטלפון. ההסבר השני – בפער משמעותי – הוא שהם לא חושבים שהתשלום בטוח – 24% מהעונים. ורק 20% ציינו כי אין ברשותם האפליקציה הרלבנטית בטלפון – כלומר החסם הטכנולוגי.

"עדיין מלך הגבעה"

בשורה התחתונה נראה שכדי לשכנע את הציבור להפוך את הטלפון לארנק דיגיטלי, האפליקציות יצטרכו לתת ללקוח ערך מוסף שיצדיק את החלפת כרטיס האשראי. המחקר קובע כי "כרטיס האשראי הוא עדיין המלך הנוכחי של הגבעה", ולמרות הצמיחה של אפליקציות התשלום הן רחוקות מלאיים עליו. המחקר מראה כי במספר העסקאות בכרטיסי אשראי המגמה היא ברורה – למעלה. בדנמרק, נכון ל־2017, היו 367 עסקאות פר תושב לעומת 339 ב־2016 ו־300 ב־2015, בנורבגיה המספר מגיע ל־434 עסקאות בשנה ב־2017 לעומת 376 ב־2015. ישראל רחוקה במספר העסקאות בכרטיס אשראי לתושב, עם כ־200 עסקאות ב־2017.

מעבר לכך, בניגוד למדינות סקנדינביה, בישראל ישנם עדיין כמה חסמים שצפויים להקשות את כניסת אפליקציות התשלום לשימוש מסיבי. ראשית, היעדר תשתית טכנולוגית: בישראל התשתית קיימת בכל הקשור להעברת תשלום בין פרטיים אך לא קיימת בכל הקשור לתשלום בחנויות, שם עסקים נדרשים קודם להטמיע את טכנולוגיית ה־EMV שקיימת כיום רק ב־7% מהעסקים בישראל. חסמים נוספים הם תרבות שימוש במזומן גבוהה בישראל, וחשש פסיכולוגי, בעיקר מצד אוכלוסייה מבוגרת, משימוש בטכנולוגיה.

דלויט חוזים כי ב־2025 אפליקציות התשלום יהפכו לסוג של בנק דיגיטלי שיציע גם שירותי הפקת חשבוניות, אשראי ופקדונות. בכל הקשור לישראל הדבר מרמז שביט של הפועלים אולי מתחילה כאמצעי תשלום אבל מאיימת להפוך לבנק הדיגיטלי של הפועלים שיתחרה בפפר – הבנק הדיגיטלי של לאומי.