בלעדי לכלכליסט

ישראכרט דורשת מהלפרין להוציא כרטיס אדום לשב"א

חברת כרטיסי האשראי מבקשת מרשות התחרות למנוע ממונופול תשתית התשלומים לייקר כרצונו את העמלות שהוא גובה ממנה. במקביל, הוגשה תלונה לבנק ישראל על ניגוד עניינים במונופול תשתית התשלומים

המאבק של חברת כרטיסי האשראי ישראכרט במונופול תשתית התשלומים שב"א עולה שלב. ישראכרט פנתה לרשות התחרות, שבראשה עומדת עו"ד מיכל הלפרין, בדרישה להתערב באופן שבו שב"א מעדכנת את תעריפון התשלומים שהיא גובה מחברות כרטיסי אשראי, כך נודע ל"כלכליסט".

- מקס וכאל חוברות לישראכרט ויוצאות נגד הכוח המונופוליסטי של שב"א

- שב"א יוצאת עם שווי המינימום המבוקש - 260 מיליון שקל, כ-15% פחות מהמחיר המצופה

- ישראכרט בחזית נגד הבנקים: שווי הנפקת שב"א בסכנה

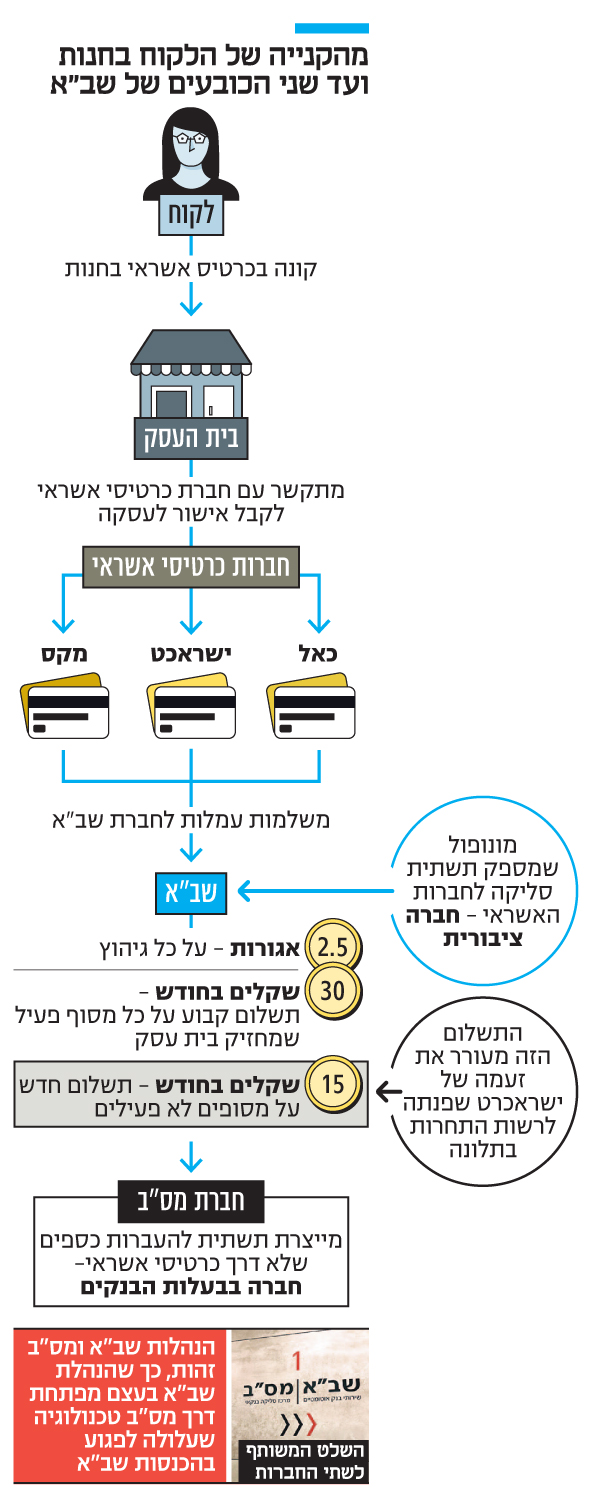

כיום, כל פעולת גיהוץ בכרטיס אשראי (או הזנתו במקרה של תשלום מקוון) כרוכה בתשלום עמלה לשב"א מצד חברות כרטיסי האשראי כשאין לשב"א שום מתחרה. כל פעולת סליקה חייבת לעבור דרכה ואין שום מתחרה שבכלל מנסה להיכנס לתחום. שב"א הונפקה לאחרונה בבורסה בתל אביב, ולפני ההנפקה התגלעה מחלוקת בינה לבין ישראכרט כששב"א החליטה בסוף הרבעון הראשון כי תגבה לראשונה תשלום מכל חברות כרטיסי האשראי על מסופי תשלום שנמצאים בבתי עסק הגם שאינם פעילים ולא מגהצים דרכם עסקאות, בסכום של 15 שקל על כל מסוף. לפי הערכות יש אלפי מסופים לא פעילים כאלה מתוך 200 אלף מסופי תשלום. ישראכרט סירבה לתשלום בעוד כאל ומקס שילמו תחת מחאה.

הממונה על ההגבלים העסקיים, מיכל הלפרין צילום: צילום מסך לע"מ

הממונה על ההגבלים העסקיים, מיכל הלפרין צילום: צילום מסך לע"מ

פניית פרסה אחרי ההנפקה

שב"א איימה לנתק את ישראכרט מהמסופים אם לא תשלם את התעריף החדש. ל"כלכליסט" נודע כי ברשות התחרות בוחנים כעת עם שב"א יכולה בכלל לנקוט בצעד כזה, בשל בהיותה מונופול. אם שב"א לא תוכל לנתק את ישראכרט המענה היחידי שלה להתמודד עם אי התשלום של ישראכרט הוא פנייה לערכאות משפטיות.

המאבק של ישראכרט לא פגע בהנפקה של שב"א שעלתה כבר ב־4% מאז ההנפקה לפני כחודש וזאת אחרי שבבנק ישראל שאמור לפקח על שב"א הודיעו לישראכרט שלא יתערבו בגבייה החדשה. עד ההנפקה, לבנקים שהחזיקו בשב"א לא היה אינטרס להעלות תעריפים שכן ייקור העמלה לחברות כרטיסי האשראי פגע בבנקים שהחזיקו בחברות אלה. ברגע שהפועלים ולאומי מכרו את אחזקותיהם בחברות האשראי, לפתע יש תמריץ לשב"א להעלות את ההכנסות ולשפר את הרווחים. בזמן שמונופולים כמו בזק כפופים לרגולציה הדוקה של משרד התקשורת כך שכל תעריף של החברה חייב לעבור אישור המשרד, בשב"א, טוענים בישראכרט, פשוט פועלים כרצונם.

מתשקיף שב"א עולה כי היא חייבת מכוח החוק לפעול לפי כללים, שהיא כותבת אותם, לפי שיקול דעתה הבלעדי, ומכוחם היא רשאית לקבוע את העמלות והתעריפון כרצונה ללא אישור רגולטורי מראש. שב"א גם הודיעה שתתחיל לגבות בקרוב תשלום חדש על כל מסוף שיהיה מחובר ל־Pin pad. זהו רכיב שבאמצעותו מזוהה כרטיס חיוב חכם שבשנים הקרובות ניתן יהיה לשלם דרכו בלי לבצע פעולת גיהוץ. בשב"א יגבו מחברות האשראי 4 שקלים על כל מסוף שאליו יחובר הרכיב.

מי עובד אצל מי

העניין השני שמטריד את חברות כרטיסי האשראי הוא העובדה שעובדי שב"א הם אותם עובדים של חברה נפרדת בשם מס"ב שנמצאת בבעלות הבנקים. חברות כרטיסי האשראי הגישו על כך תלונה נפרדת לבנק ישראל על ניגוד עניינים בשב"א.

להבדיל משב"א, הבנקים לא נדרשו למכור את אחזקותיהם במס"ב שמייצרת את התשתית להעברות כספים במערכת הבנקאית בישראל (בין בנק לבנק, ובין מעסיקים לחשבונות העובדים) שלא דרך כרטיסי אשראי.

משרדי מס"ב ושב"א יושבים יחדיו באותו המקום בחולון ועובדים של שב"א מועסקים גם במס"ב. באחרונה חשפה מס"ב בפני בנק ישראל מערכת טכנולוגית חדשה שפיתחה שתאפשר לראשונה העברת תשלומים מיידים מחשבון לחשבון, כשהמערכת הזו מייצרת את התשתית לאפשר לראשונה העברת תשלומים בין בעלי חשבונות ללא תיווך של כרטיס אשראי. כלומר, הבנקים מפתחים דרך מס"ב תשתית חלופית לכרטיסי האשראי. כך, באופן תמוה עובדים של שב"א, שאמורה להיות חברה נפרדת, פועלים במקביל על פיתוח מערכת שמאיימת על חברות כרטיסי האשראי שהם הלקוח העיקרי של שב"א. משב"א ומס"ב נמסר: "החברות מפוקחות ופועלות בכפוף להוראות כלל הגורמים הרגולטוריים. התשתית שמס"ב מפתחת אינה מהווה תחרות לפעילות שב"א". מרשות התחרות נמסר: "התקבלה תלונה והיא נבדקת". מבנק ישראל נמסר: "הפיקוח על מערכות תשלומים מפקח גם על כללי המערכת ועמידתם בדרישות החוק, הוראות הפיקוח ותמיכתם ביציבות ויעילות המערכת. יעילות זו כוללת גם את תמחור המערכת והתעריפים בה".