בדיקת כלכליסט

מצעד הקפאת ההלוואות בבנקים: הפועלים בולט באשראי הצרכני, מזרחי טפחות במשכנתאות

הדו"חות לרבעון השלישי מציגים את היקף הקפאת ההלוואות בכל בנק, לאחר שההפרשות להפסדי אשראי חזרו לרמה דומה לזו שהייתה בתקופת שגרה. דיסקונט מפתיע עם נתוני הקפאה נמוכים יחסית, ושיעור ההקפאות הנמוך ביותר הוא בבינלאומי

הדו"חות הכספיים שפרסמו הבנקים לסיכום הרבעון השלישי, מאפשרים הצצה למצב הקפאת ההלוואות בכל בנק, לאחר שאלה אפשרו לציבור ולעסקים להקפיא הלוואות למשקי בית ולעסקים קטנים עם פרוץ משבר הקורונה. ברבעון זה גם חזרו הבנקים לבצע הפרשות להפסדי אשראי שדומות יותר לתקופת שגרה ברבעון השלישי, כאשר רק במחצית הראשונה של השנה הם ביצעו הפרשות גבוהות להפסדי אשראי. כתוצאה מכך, חמשת הבנקים הגדולים הרוויחו 2.4 מיליארד שקל ברבעון השלישי, ירידה של 7% בלבד לעומת הרבעון המקביל.

- הבנקים מנתקים את מכונת ההנשמה של ההלוואות

- בנק ישראל מגבש מתווה: חזרה חלקית לתשלום הלוואות - לפחות 25% מהמשכנתא

- משעבדים את החסכונות: ההלוואות מהפנסיה זינקו ב־25% בשנה

אולם משבר הקורונה עדיין לא מאחורי הבנקים. ראשית, איש אינו יודע עדיין לאן המשבר עוד עשוי להתפתח: האם פתרון החיסונים אכן יהיה מהיר כמו שחושבים, והאם בדרך אליו נצטרך לעבור סגר נוסף. כמו כן, הבנקים עדיין לא התמודדו עם גל פשיטות הרגל של המשבר, היות שמסגר הראשון הם אפשרו הקפאות של הלוואות. ההקפאה של מרבית ההלוואות צפויה להסתיים בתחילת השנה הבאה, ובימים אלה מגבשים בבנק ישראל מתווה חדש שיכלול הפעם פירעון חלקי של ההלוואות, וגם הוא יהיה פתוח רק למי שיציג פגיעה משמעותית בהכנסותיו.

קשה לדעת מה יהיה עומק גל פשיטות הרגל, אולם אינדיקציה מסוימת לעומקה של הבעיה ניתן לקבל מנתוני הקפאת ההלוואות העדכניים. היקף ההקפאה אינו מעיד על כך שאכן כל אותם ההלוואות ייקלעו לחדלות פירעון, אולם הוא תוחם את פוטנציאל ההלוואות הבעייתיות.

הבנקים חויבו להציג פורמט אחיד לגבי הקפאת הלוואות

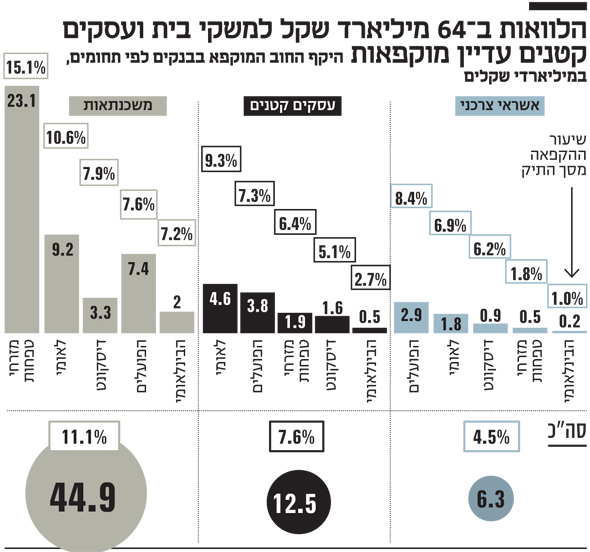

בניגוד לרבעונים קודמים, הפעם נקבע פורמט אחיד להצגת המידע, דבר שמאפשר להשוות בין הבנקים לגבי תחומי ההלוואות השונים. מבדיקת כלכליסט עולה כי הנתונים בין הבנקים שונים למדי ולכל בנק חשיפה בולטת לתחום אחר מבחינת ההקפאות.

מזרחי טפחות בולט בהיקף ההקפאות במשכנתאות, ולא רק בשל היותו השחקן הגדול בתחום. בנק הפועלים בולט בהקפאות באשראי הצרכני, ובנק לאומי - בהקפאות באשראי לעסקים קטנים. מי שמפתיע בנתוני ההקפאות הוא דיסקונט. לא אחת נשמעות הערכות כי בנק זה הוא בעל תיק האשראי המסוכן ביותר מבין הבנקים, אולם בנתוני ההקפאות הוא כלל לא בולט, ובקטגוריות השונות הוא נמצא במקום השלישי או הרביעי בלבד מבחינת שיעור ההלוואות המוקפאות מתוך סך התיק שלו.

אולם אין ספק כי הבנק, שנמצא במצב הטוב ביותר בכל הקשור להקפאת הלוואות, הוא הבנק הבינלאומי כשרק 1% מהאשראי הצרכני ו־2.7% מהאשראי לעסקים קטנים מוקפאים. הנתונים הנמוכים נובעים הן מהשמרנות המאפיינת את הבנק, והן מתמהיל הלקוחות שלו, שכולל אוכלוסיות כמו המורים (באמצעות בנק מסד) ואנשי מערכת הביטחון (באמצעות בנק אוצר החייל), שפגיעתם מהמשבר הכלכלי היא נמוכה עד לא קיימת.

במזרחי עודדו את הלקוחות להקפיא תשלומי משכנתאות

תחום המשכנתאות הוא התחום שזכה להיקף ההקפאות הגדול ביותר במשבר הנוכחי. היקף המשכנתאות המוקפאות עומד נכון לסוף ספטמבר על 45 מיליארד שקל, והוא מהווה יותר מ־60% מסך האשראי המוקפא במערכת הבנקאית.

כאמור, מזרחי טפחות בולט בהיקף המשכנתאות המוקפאות, כשנכון לסוף ספטמבר היקף המשכנתאות המוקפאות אצלו עמד על 23 מיליארד שקל. לשם השוואה, במקום השני נמצא לאומי עם 9.2 מיליארד שקל. הסיבה לכך היא שמזרחי טפחות הוא השחקן הגדול ביותר בשוק המשכנתאות עם נתח שוק של יותר מ־35%. אולם אין זו הסיבה היחידה. גם יחסית לגודל התיק שלו, ישנן יותר משכנתאות מוקפאות במזרחי טפחות מאשר אצל בנקים אחרים - 15.1% לעומת ממוצע של 11% בחמשת הבנקים הגדולים.

צילום: שאטרסטוק

צילום: שאטרסטוק

אמנם נתון המשכנתאות המוקפאות במזרחי טפחות גבוה מהממוצע, אולם מנגד באשראי הצרכני הוא נמוך משמעותית מהממוצע. היקף ההקפאות בהלוואות אלו עומד על פחות מחצי מיליארד שקל, שהם פחות מ־2% מההלוואות של הבנק באפיק זה.

בסביבת הבנק מציינים כי הפער בין האשראי הצרכני למשכנתאות נובע מכך שהבנק עודד לקוחות שנקלעו לקשיים במשבר, להקפיא את תשלומי המשכנתא על פני האשראי הצרכני. הסיבה לכך היא שתקופת המשכנתא ארוכה יותר, ולכן קל יותר ללווה לפרוס אחר כך את התשלומים שהוקפאו. כמו כן, המשכנתא נחשבת כהלוואה בסיכון נמוך יותר משום שלבנק יש נכס משועבד מולה בשווי גבוה משמעותית משווי ההלוואה, ולכן הוא יכול לגלות יותר גמישות כלפי הלקוח. לכן במזרחי טפחות ניתבו ככל שיכלו את הלקוחות להעדיף את הקפאת המשכנתא על פני האשראי הצרכני.

לעומת זאת. הבנק אצלו המגמה היא הפוכה הוא הפועלים: בנק זה בולט בהקפאות באשראי הצרכני. היקף ההלוואות הצרכניות המוקפאות בו עמד נכון לסוף בספטמבר על 2.9 מיליארד שקל שהם 8.4% מסך האשראי הצרכני בבנק - שיעור ההקפאה הגבוה ביותר מבין חמשת הבנקים הגדולים. לעומת זאת, בתחום המשכנתאות בנק הפועלים נמצא במקום הרביעי מבחינת שיעור ההקפאות מהתיק, כשרק 7.6% מהמשכנתאות שלו, בהיקף 7.4 מיליארד שקל, מוקפאות.

בנק לאומי נמצא בין שני הבנקים הללו והוא מדורג שני בשיעור ההקפאות, הן במשכנתאות והן באשראי הצרכני. בלאומי 10.6% מהמשכנתאות מוקפאות נכון לסוף ספטמבר, וקרוב ל־7% מהאשראי הצרכני. יחד עם זאת, לאומי בולט בהיקף ההקפאה באשראי לעסקים קטנים. סך ההלוואות שלו המוקפאות במגזר זה עומד על 4.64 מיליארד שקל, שהם 9.3% מהתיק שלו, בעוד בבנק הפועלים שבמקום השני, 7.3% מהאשראי לעסקים קטנים מוקפא.

הנתונים לא מנבאים את היקפי אי פרעון ההלוואות

כאמור, נתונים אלה לא מנבאים בוודאות מה יהיה בפועל היקף הדיפולט, אבל הם נותנים מסגרת מסוימת לפוטנציאל הבעיה, אולם גם כאן חשוב לבחון את רמת הסיכון של תחומי הפעילות. במזרחי טפחות סך היקף ההקפאות הוא הגדול ביותר מבין הבנקים בגלל החשיפה הגדולה למשכנתאות, שהיא התחום המרכזי בו נרשמו הקפאות. מאידך, תחום המשכנתאות נחשב לבעל רמת הסיכון הנמוכה ביותר בשל שווי הבטוחה העומד מול ההלוואה, והגמישות האפשרית במציאת פתרונות והסדר מול הלווים.

בתחום העסקים הקטנים הסיכון כבר גבוה יותר, אולם שם קיים הסיכוי הגבוה ביותר שהמדינה תתערב ותסייע בריכוך היקף פשיטות הרגל באמצעות הלוואות בערבות מדינה או מענקים.

כרגע התחום שנראה כבעל רמת הסיכון הגבוהה ביותר, הוא האשראי הצרכני - שם במקרים רבים ניתנו הלוואות ללא ביטחונות, או עם ביטחונות בשווי לא יציב (כגון רכב משומש). יחד עם זאת, הסך הכספי של האשראי הצרכני המוקפא הוא הנמוך מבין שלושת התחומים, ועומד על 6.3 מיליארד שקל, לעומת 12 מיליארד שקל בעסקים קטנים ו־45 מיליארד שקל במשכנתאות.