בלעדי לכלכליסט

39 משכורות יותר לדירה ראשונה

נתונים שחוברו במשרד האוצר במיוחד לבקשת כלכליסט חושפים לראשונה את העלייה בנטל מחירי הדירות על רוכשי דירה ראשונה. מספר המשכורות זינק ב־44% במהלך העשור האחרון. בקצב הזה, רוב הסיכויים שהרוכשים עדיין ישלמו משכנתא כשהילדים שלהם יבואו לבקש את עזרתם ברכישת דירה משלהם

את החדשות הטובות כדאי לתת כבר בהתחלה: בשנים 2011–2012 רמת המינוף (היחס בין ההון העצמי לבין המשכנתא) של הזוגות הצעירים שרוכשים דירות חדשות ירדה. וכעת לחדשות הפחות טובות: רמת המינוף של הזוגות הצעירים שרוכשים דירות חדשות שבה ועלתה ככל הנראה במחצית הראשונה של 2013 (התקופה האחרונה שלגביה יש נתונים) - כך עולה מנתונים שחוברו במשרד האוצר לבקשת "כלכליסט" (לגבי אופן חישוב הנתונים - בהמשך). אי אפשר להסיק מכך שהמחירים עלו, מפני שיכול להיות שהם רוכשים דירות יקרות יותר, או שפרויקט גדול מעלה או מוריד את הממוצע, כמו שקרה בראש העין בחודש דצמבר האחרון.

- שעת המבחן של הממשלה: משקיעים או זוגות צעירים

- "גם אם השכר שלנו היה כפול, לא היינו יכולים לרכוש דירה"

- הציבור לווה יותר ויותר ושום רגולטור לא מזהה את הבעיה

בשנת 2012 חלה תפנית בשוק הדיור, כאשר זוגות צעירים התחילו לרכוש דירות חדשות שקרובות יותר - והכל כמובן יחסי - לרמת השכר שלהם. לשם הדוגמה, אם בשנת 2011 נדרשו לצעיר חציוני (כלומר, זה שהשכר שלו הוא בדיוק באמצע טבלת השכר של הזוגות הצעירים בישראל, ושמחיר הדירה שהוא קונה נמצא בדיוק באמצע טבלת מחירי הדירות הארצית שקונים הזוגות הצעירים) 124 משכורות בשביל לקנות דירה, הרי שבשנת 2012 נדרשו לו רק 120 משכורות לשם כך. חשוב להדגיש שמספר המשכורות לדירה יכול לעלות או לרדת וזה לא בהכרח כי השכר או המחירים יורדים או עולים. מאחר שהאוצר סופר עסקאות בפועל וזוגות צעירים יכולים פשוט להתחיל לקנות דירות יקרות יותר או זולות יותר - מספר המשכורות לדירה יכול לעלות או לרדת בהתאם.

מאחר שהמושג הזה, מספר משכורות שנחוץ לרכישת דירה, הוא חלוקה של שני מספרים זה בזה - לוקחים את מחיר הדירה ומחלקים אותו בשכר של אחד מבני הזוג - בשביל שהוא יירד צריך לקרות אחד משני הדברים הבאים: או שמחירי הדירות ירדו (וזה לא קרה), או שהשכר של הזוגות הצעירים עלה. שאלנו את משרד האוצר מה ההסבר לירידה במספר המשכורות הדרוש לדירה ב־2012. האם השכר אכן עלה? התשובה לא נעוצה שם, אף שגם השכר של רוכשי הדירות הצעירים ב־2012 היה גבוה מזה של רוכשי 2011, וגם המחיר היה גבוה יותר, אלא שהפערים בשכר היו גבוהים מהפערים במחירים.

נגידת בנק ישראל קרנית פלוג. המגבלות החדשות מרגיעות את הביקוש בקרב הזוגות הצעירים צילום: אלכס קולומויסקי

נגידת בנק ישראל קרנית פלוג. המגבלות החדשות מרגיעות את הביקוש בקרב הזוגות הצעירים צילום: אלכס קולומויסקי

באוצר לא לגמרי יודעים מה ההסבר לשינוי המגמה, אבל מעריכים שהתשובה נעוצה בהגבלות שבנק ישראל הטיל על משכנתאות חדשות - שמקשות בעיקר על זוגות צעירים, אשר כיום צריכים יותר מבעבר להציג הון עצמי גדול.

אלא שהמגמה התהפכה וחזרה למתווה הכללי שלה במחצית הראשונה של 2013. כלומר, גם אם לרגע היה נדמה שהזוגות הצעירים "נרגעים" ומתחילים לקנות דירות שמתאימות יותר ליכולות הפיננסיות שלהם, הרי שבשנת 2013 הם שוב עלו על הגל. אולי הם מצאו דרכים לעקוף את המגבלות של בנק ישראל? האמת היא שגם את זה במשרד האוצר לא יודעים להסביר עד הסוף. מה שכן, הנתונים האלה נכונים רק עד המחצית הראשונה של 2013. באוגוסט 2013, חודשיים לאחר שהנתונים של האוצר מסתיימים, בנק ישראל הטיל מגבלות חמורות מאי פעם על נטילת משכנתאות חדשות. ייתכן שנתונים מעודכנים יותר יעידו על כך שהמגמה שוב התהפכה ושהמינוף של הזוגות הצעירים שוב נבלם.

למה לספור משכורות?

למה בכלל המושג הזה - מספר המשכורות הדרוש לרכישת דירה - אמור לעניין? הרי בעולם הממשי אין אנשים שלוקחים את כל המשכורת שלהם ומעבירים את כולה מדי חודש לבנק בשביל לכסות על המשכנתא. בעולם הממשי יש ילדים להאכיל, חשבונות לשלם, דלק למלא.

העניין הוא שהמושג הזה מעיד טוב יותר ממושגים אחרים על השינויים שחלו בשוק הדיור בשנים האחרונות, משום שהוא לוקח את רמת מחירי הדירות ומשווה אותה לרמת השכר של רוכשי הדירות, וכך בכל רגע יש נתון שאפשר להשוות בקלות לכל שנה אחרת.

רק סייג אחד צריך להביא בחשבון: אלה לא אותן דירות. דירת 4 חדרים שנרכשה לפני 30 שנה היא לא אותה דירה, מבחינת האיכות שלה, כמו דירת 4 חדרים שנרכשת היום. עם זאת, כשמשווים פרקי זמן קצרים יחסית, נאמר עד עשור, הפערים באיכות לא אמורים להיות גדולים כל כך.

נתוני האוצר שהועברו ל"כלכליסט" חושפים לראשונה את העלייה בנטל מחירי הדירות בקרב זוגות צעירים. אלה נתונים שאי אפשר לגזור סתם כך מהנתונים הכלליים, הממוצעים, שמשרד השיכון מפרסם מדי רבעון, וזאת משום שמחירי הדירות שהזוגות הצעירים רוכשים שונים ממחירי הדירות שרוכשים משפרי הדיור (אלה שעוברים מדירה בבעלותם לדירה גדולה יותר) ושונה גם ממחירי הדירות שקונים המשקיעים בנדל"ן.

מלבד זה, גם השכר של הזוגות הצעירים מתנהג באופן שונה מהשכר של זוגות מבוגרים יותר. השכר של הזוגות הצעירים, שנמצאים בתחילת הקריירה שלהם, עולה בקצב מהיר יותר מאשר זה של הזוגות המבוגרים, שהעלאות השכר שלהם לרוב כבר מאחוריהם.

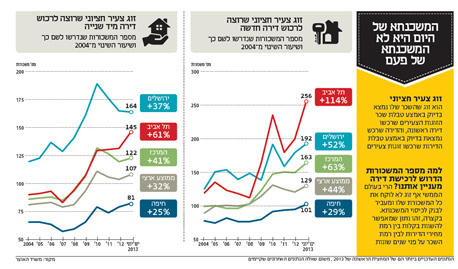

אלא שבשנים האחרונות, כפי שמעידים הנתונים, מחירי הדירות שהזוגות הצעירים רוכשים עלה הרבה יותר מהר מהשכר שלהם. בפרט המצב החמיר באזור תל אביב, שם הדירות החדשות שהזוגות הצעירים רוכשים פשוט נהיו יקרות במידה משמעותית ביחס לשכר שלהם. וביתר פירוט, בשנת 2013 מספר המשכורות שצעיר היה צריך להקדיש בשביל לרכוש דירה חדשה בתל אביב (מקרב הדירות שרוכשים זוגות צעירים) הגיע לשיא של 256 משכורות.

אם מביאים בחשבון שמרבית הזוגות הצעירים רוכשים את הדירות במשותף ולא בנפרד, ושהם מחזירים לבנק בממוצע שליש מההכנסה המשותפת שלהם נטו, נקבל שזוג צעיר בתל אביב יצטרך להחזיר את המשכנתא על הדירה שקנה במשך יותר מ־30 שנה. אם הוא קנה את הדירה קרוב לשנות ה־30 לחייו, הוא יחזיר את המשכנתא כמעט עד הפנסיה. ייתכן שזוג כזה עדיין יחזיר את המשכנתא כשהילדים שלו יבקשו עזרה ברכישת דירה משלהם.

שלא יקנו דירות חדשות

אם משווים את הנתונים האלה כמעט עשור אחורנית, ל־2004, אפשר לראות עד כמה נעשה קשה לזוגות צעירים לרכוש דירה חדשה. בממוצע, בתוך פחות מעשור מספר המשכורות הדרוש לצעיר חציוני כדי לרכוש דירה קפץ ב־44%. באזור חיפה המצב סביל יותר: מספר המשכורות הדרוש לצעיר בשביל לרכוש דירה עלה בתקופה הזו ב־29% בלבד. בתל אביב המצב קטסטרופלי לזוגות צעירים שמבקשים לרכוש דירה חדשה - מספר המשכורות הדרוש לצעיר זינק בתקופה הזו ב־114%, דבר שמלמד על כך שהביקוש לדירות בעיר עולה על כל דמיון.

משמעות המספרים היא אחת: זוגות צעירים שרוכשים היום דירות משעבדים את עצמם להחזר המשכנתא לתקופה ארוכה בהרבה מאשר זוגות צעירים שעשו זאת בעבר. ומאחר שבהלוואות לטווח ארוך כל שינוי של שבריר אחוז למעלה או למטה בריבית או באינפלציה משפיע על ההחזר החודשי במידה ניכרת, הרי שזוגות צעירים היום חושפים את עצמם לסיכונים משמעותיים בהרבה מאשר בעבר.

זוגות צעירים שרוכשים היום דירות נמצאים בסיכון גבוה מאי פעם לכך שההחזר החודשי שלהם יטפס מאוד מאוד עד שיסיימו לשלם את המשכנתא. זה מה שקורה כשלוקחים משכנתא ל־30 שנה - אחרי עשר שנים אתה יכול למצוא את עצמך במצב שבו שילמת לבנק מחצית מערך הדירה, אבל המשכנתא עדיין נשארה בגודלה המקורי פחות או יותר.

למי שיגיד בשלב הזה - נו, שלא יקנו דירות חדשות, כשאנחנו היינו צעירים הסתפקנו בדירה מיד שנייה - הרי שרק חמישית מהדירות שזוגות צעירים רוכשים הן דירות חדשות, והקושי שלהם לרכוש דירות מיד שנייה נעשה גם הוא משמעותי. עם זאת, הנתונים לא מותירים מקום לספק: לזוגות צעירים קל בהרבה לרכוש דירות מיד שנייה לעומת דירות חדשות, בגלל הפערים בין מחירי הדירות החדשות לישנות.

ובמספרים - בממוצע, צעיר חציוני שרכש דירה מיד שנייה בשנת 2004 היה צריך להקדיש לכך 81 משכורות. בשנת 2013 הוא כבר היה צריך להקדיש לכך 107 משכורות - כלומר גידול של 32% במשך השעבוד של אותו צעיר לרכישת הדירה המשומשת. אלה 22 משכורות פחות מאשר בשביל דירה חדשה.

כך חושבו הנתונים

הנתונים שהועברו לידי "כלכליסט" חושבו ועובדו בחטיבת המחקר באגף הכלכלן הראשי במשרד האוצר, בידי החוקרת גלית בן נאים. הנתונים לגבי השנים 2004–2010 נכללו במאמר שפורסם בגיליון שלפני האחרון של הרבעון הישראלי למסים, ואילו הנתונים העדכניים לגבי השנים 2011–2013 (מחצית ראשונה) חושבו במיוחד לבקשת "כלכליסט". יש לשים לב: למשרד האוצר יש כבר נתונים לגבי מחירי הדירות שנמכרו ב־2013, אולם אין לו עדיין נתוני השכר של הזוגות הצעירים לשנת 2013 באופן מסודר.

לכן נתוני השכר של הזוגות הצעירים שעל פיהם חושבו הנתונים הם אומדן שמבוסס על נתוני השכר האמיתי של הזוגות הצעירים בשנת 2011, שהיא השנה האחרונה שיש לגביה נתוני אמת. בן נאים הניחה שהשכר של הזוגות הצעירים עלה בשנים 2012–2013 באותו קצב שבו הוא עלה בפועל בשנים 2009–2011. בן נאים מציינת כי ייתכן שישנה הטיה כלפי מטה בנתונים אלה; כלומר בעוד כמה שנים, כשיהיו נתוני אמת לשנים 2012–2013, יתברר כי מספר המשכורות הדרוש לרכישת דירה היה נמוך מזה שחושב במשרד האוצר.