קיפאון או עלייה? לאן הולך שוק הנדל"ן

מדד מחירי הדיור רשם ירידה חדה של 1.2%, אך מחיר עסקה ממוצעת עלה ב־1.5%. הפערים נובעים מהשוני בתקופות המדידה, אך משקפים שוק שמחפש את דרכו: ציפיות של הרוכשים להמשך עליות מול סימני האטה מתרבים, לרבות ירידה במספר העסקאות ובריחת משקיעים

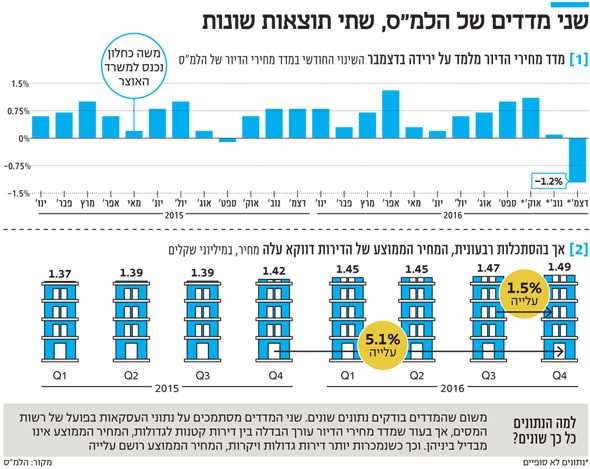

שני נתונים שפרסמה בשבוע שעבר הלשכה המרכזית לסטטיסטיקה נראים סותרים לכאורה. מצד אחד, מדד מחירי הדיור מראה את הירידה החודשית החדה ביותר זה עשור — ירידה של 1.2% בין נובמבר 2016 לדצמבר של אותה שנה — כשבחישוב רבעוני הוא מצביע על קיפאון בשווי הדירות (0%). מן הצד השני, סקירת מחירי הדירות הממוצעים שפרסמה אותה הלמ"ס מצביעה על עלייה של 1.5% במחירי הדירות הממוצעים בין הרבעון השלישי של 2016 לרבעון האחרון של אותה שנה. לפי הנתונים, דירה ממוצעת עלתה ברבעון האחרון של 2016 כ־1.49 מיליון שקל.

- לראשונה מאז אוגוסט 2015: מדד מחירי הדיור רשם ירידה בנובמבר־דצמבר

- דצמבר 2016 - החודש הגרוע זה חמש שנים במכירת דירות

- חרף האיסור של כחלון, השמאי הממשלתי ממשיך לבדוק: "מחירי הדירות מוסיפים לעלות"

הסיבה להבדל הזה היא ברובה מתודולוגית, אך היא גם מצביעה על שוק שמחפש את דרכו. כך, הסכומים שנקבעים בעסקאות שמתבצעות רק הולכים וגדלים, מה שמעיד על ציפיות הרוכשים, ומנגד מתרבים הסימנים להאטה בשוק — ביניהם ירידה במספר העסקאות, עלייה ביציאת המשקיעים מהשוק, עליית מחיר המשכנתא ועתה גם הירידה במדד מחירי הדיור. למעשה, ייתכן ששווי הדירות אכן דורך במקום אך העסקאות בפועל התייקרו.

כך מחיר למשתכן עלולה לעוות את המדד

מדד מחירי הדיור — זה שמצביע על ירידה של 1.2% בין נובמבר 2016 לדצמבר 2016 — בודק עסקאות שנאספו על ידי רשות המסים ב־67 יישובים עירוניים, בהם מספר הדירות עולה על 5,000 ומספר התושבים גבוה מ־20 אלף. העסקאות הללו משוקללות על פי שבעה פרמטרים בהם מחיר הרכישה, מספר החדרים ושטח הדירה, כשהמדד מנסה לנכות השפעות שעשויות לעוות את שווי הדירות. ואולם, ייתכן כי תכנית מחיר למשתכן הצליחה לעוות את המדד שאמור לשקף את השינוי בשווי הדירות. בלמ"ס לא מצליחים להגיד האם הם מתעלמים או לא מעסקאות מחיר למשתכן — שם המחירים נמוכים במאות אלפי שקלים ממחירי השוק החופשי — אך גורמים ברשות המסים מספרים כי אצלם לא נעשית הפרדה שכזאת. כך, ייתכן כי בנפח מסויים של עסקאות מחיר למשתכן נוצר עיוות המעיד על ירידה בשווי הדירות. בנוסף, מדד מחירי הדיור מתפרסם אחת לחודש, והוא בדרך כלל מתעדכן בהמשך. כך הנתונים שפרסמה הלמ"ס בשבוע שעבר הם נתונים ראשוניים, והם עוד עלולים להתעדכן ולצנן מעט את ההתלהבות מהירידה החדה.

מנגד, הסקירה שמתייחסת למחירי הדירות הממוצעים — זאת שהראתה עלייה של 1.5% במחיר הדירה בין הרבעון השלישי של 2016 לרבעון הרביעי — מתפרסמת אחת לרבעון. גם היא מבוססת על נתוני רשות המסים באותן ערים, אך היא אינה משקללת גורמים שונים שעלולים לעוות את שווי הדירות. היא משקפת את העסקה הממוצעת שנערכה ברבעון מסויים באוזר מסויים או בכלל הארץ, לפי מספר חדרים ולפי ממוצע כולל, ולכן היא עלולה להיות מוטה לפי סוג הדירות הנמכרות. רוב הדירות שנמכרות בארץ הן דירות גדולות (ארבעה חדרים ומעלה), והעלייה במחירי הדירות לפי מדד זה עלולה להעיד על כניסה של עוד ועוד דירות כאלו לשוק.

למעשה, בעוד שמדד מחירי הדירות בודק את השינוי בשווי הדירות ככלל, סקירת המחירים הממוצעים מספקת תמונת מצב לגבי ציפיות הרוכשים. נראה שאלו, לפחות ברבעון הקודם, לא האמינו שמחירי הדירות עומדים בפני ירידה חדה — ועל כן היו מוכנים להשקיע עוד ועוד כסף ברכישת דירה.

השוק עדיין ללא מגמה ברורה

מעבר לעדכון הנתונים הצפוי למדד מחירי הדיור וההשפעה שיכולה להיות עליו מתוכנית מחיר למשתכן — יש לזכור כי מדובר בנתון חד פעמי שאינו מעיד בינתיים על מגמה. מאז פרוץ המשבר הכלכלי העולמי ב־2008, המדד רשם עליות רצופות מלבד תקופות קצורות בהן נרשמה ירידה שהתחלפה בעליה. כך, בין אוגוסט לנובמבר של שנת 2011 (3 תקופות מדד) - כשהמונים יצאו עם אוהלים לשדרות רוטשילד כדי למחות על מחירי הדיור ולאחר שראש הממשלה בנימין נתניהו הכריז על ה"סופרטנקר" להורדת מחירי הדיור - נרשמה ירידה במדד. כך היה גם בין יולי 2014 לספטמבר של אותה שנה (2 תקופות מדד), אז הכריז שר האוצר הקודם יאיר לפיד על תכנית 0% מע"מ וגרם לאלפי זוגות צעירים להמתין עם הרכישות והקפיא את שוק הדיור. למעשה, בשתי התקופות האלה, כמעט כמו היום, מנסה הממשלה להשפיע על מחירי הדיור באמצעות השפעה על הביקוש. הפעם גם נתוני משרד האוצר מצביעים על ירידה בביקוש - בעוד שממוצע העסקאות החודשיות בשנה 2015 עמד על 10,000, הממוצע החודשי של שנת 2016 עמד על 9,200 עסקאות (ירידה של 7.5%). ניתן להבחין בירידה בכמות העסקאות גם בהיקף המשכנתאות שנטל הציבור במהלך 2016 — 58.8 מיליארד שקל לעומת 65 מיליארד שקל בשנת 2015.

גם הטענה כי הכבדת מס הרכישה ביוני 2015 גרמה למשקיעים להקדים את רכישותיהם באה לידי ביטוי בירידה משמעותית במספר העסקאות. כך, לפי פילוח עסקאות לפי סוגי רוכשים שערך הכלכלן הראשי במשרד האוצר יואל נווה, נרשמת ירידה משמעותית בכמות המשקיעים. לפי הכלכלן הראשי, שיעור המשקיעים בחודש דצמבר היה הנמוך ביותר בעשור האחרון ועמד על 16%. כמו כן, מאזן רכישת דירות אל מול מכירה בקרב משקיעים התהפך בחצי השנה האחרונה ויותר משקיעים יוצאים מהשוק. באוצר מסבירים כי הסיבה לכך יכולה להיות מוסברת בחלקה בכניסתו לתוקף של מס ריבוי נכסים (מס דירה שלישית) החל מינואר.

בנוסף, צריך לזכור כי בשנה וחצי האחרונות קרקעות המדינה משווקות כמעט ללא יוצא מן הכלל לפרויקטים של מחיר למשתכן אליהם יכולים להירשם זוגות צעירים ורווקים מעל גיל 35 שאין ולא הייתה ברשותם דירה ב-6 השנים האחרונות. עד כה יצאו הגרלות ל־10 אלף דירות בלבד במסגרת התוכנית, כשההמתנה להגרלות עלולה להסביר את הירידה במספר העסקאות. בנוסף, זכאים רבים לתוכנית ממתינים להגרלות במקומות אטרקטיביים יותר.

יציאת המשקיעים מהשוק וההמתנה להגרלות מחיר למשתכן עשויים להסביר את הירידה בביקוש לדירות בטווח הקצר - אבל לא בהכרח להצביע על שינוי בציפיות הציבור לירידה במחירי הדירות בשוק החופשי, כפי שמתבטא במדד מחירי הדירות הממוצעים. כך גם היה בתקופות הקודמות בהן נרשמה ירידה - אוגוסט עד נובמבר 2011 ויולי עד ספטמבר 2014 - לאחריהן מדד מחירי הדיור חזר לעלות.

כחלון וגלנט

כחלון וגלנט הירידה לא מדגדגת את הבנקים, לפחות כרגע

ומה אומרים בבנקים על הירידה במדד מחירי הדיור? גורמים שונים במערכת הבנקאית, בשוק ההון ובבנק ישראל מסרבים להתרגש ומסבירים כי ירידה של 1.2% לא משפיעה על יכולתם לפרוע את יתרת הלוואת המשכנתאות. שיעור המימון הממוצע למשכנתא (היקף המשכנתאות ביחס לשווי הדירות) עומד כיום במערכת הבנקאית הישראלית על 55%. לפי אותם גורמים, דרושה ירידה קיצונית בהרבה במחירי הדיור - כזאת של עשרות אחוזים - כדי שהבטוחה שבידי הבנק (הדירה שכנגדה נלקחה המשכנתא) לא תוכל לפרוע את יתרת ההלוואה שנלקחה.

בבנק מזרחי טפחות - לו הנתח הגדול ביותר בשוק המשכנתאות הישראלי - כמעט ולא מודאגים מהירידה במדד מחירי הדיור. שם אף מאמינים כי גם אם הירידה במחירי הדיור תגיע ל־5%־10% - הדבר יהיה מבורך משום שיכניס רוכשים נוספים לשוק. מה עומד מאחורי שווין הנפש הזה? עיקר תיק המשכנתאות של הבנק מורכב מכאלו שנלקחו בשנים האחרונות, וכך שווי הבטוחות עלה עם עליית המחירים. גם שיעור המימון של מזרחי טפחות נמוך במעט מממוצע המערכת הבנקאית, ולכן מצבו של הבנק מבחינת איתנות ופרופיל הסיכון השתפר מעליית המחירים. כך, אפילו ירידה של כמה אחוזים במחירי הדיור לא תקזז את עליית המחירים של השנים האחרונות.

מהלשכה המרכזית לסטטיסטיקה נמסר: "חישוב מדד מחירי הדירות נשען על קובץ הכרמ"ן של רשות המיסים (כרטסת רישום נכסים). במסגרת זאת נכללות כל העסקאות שדווחו לרשות המיסים. זאת, בהתחשב שהן עומדות במודל החישוב של המדד, לרבות בקרות על המחיר למטר מרובע, בקרות על דירות חריגות שטח וכדומה".