"ברמה הגלובלית, אנחנו כרגע אופטימיים יותר לגבי 2014"

בכנס תחזיות שקיימו במטה גולדמן זאקס בלונדון ציינו אנליסטים לשוקי אירופה כי הצמיחה ביבשת תוסיף להיות חלשה, אך העולם המתפתח וארצות הברית דווקא יספקו מקדמי צמיחה. "הפריפריה של גוש היורו צריכה לעבור התאמות נוספות"

הכלכלן הראשי של גולדמן זאקס לשוקי אירופה, יו פיל, יודע שיש סיכוי שהתחזיות שלו לא יתממשו. "זה יכול להיות 1% למטה או למעלה", הוא אומר, בתשובה למבקרים. העובדה הזו לא מפריעה לבנק ההשקעות החזק בעולם להקדיש משאבים ניכרים בניחוש כיצד יתנהגו הכלכלות האירופיות והשווקים ביבשת ב־2014.

- אחרי גוש היורו ובריטניה - גם גרמניה מעלה את תחזית הצמיחה

- עוד סימנים להתאוששות בגוש היורו: עלייה ברמת האמון הכלכלי

- הקרנות האמריקאיות חזרו להאמין בבנקים של גוש היורו

הם אפילו הזמינו בחודש שעבר נציגים מהתקשורת הבינלאומית כדי שיקליטו אותם (ואולי יזכירו להם בעוד שנה אם יטעו).

לצמוח בלי לנפח בועות

המטה האירופי של גולדמן זאקס בלונדון איננו מפואר כפי שאפשר לצפות ממוסד פיננסי משמעותי כל כך. גולדמן זאקס היה מעורב, בין היתר, בהסוואת בעיית החוב של יוון, שהובילה בסוף להתמוטטות הכלכלה שלה. הבנק נהנה גם מקשרים טובים עם הממשל האמריקאי, ובכיריו עוברים לעתים לתפקידי מפתח במגזר הציבורי.

מסדרון שחור ארוך ורחב עם תקרה גבוהה מאוד מפריד בין דלת הכניסה הראשית ללובי, אולי כדי לבדל את הבנק משאר העולם שם בחוץ. הלובי משקיף אל רחבה קטנה שבה חונות מכוניות מאזדה וב.מ.וו. גולדמן זאקס מקיים את המפגש הזה תחת הכותרת "תחזיות לכלכלה ולשווקים האירופיים".

הבנק האירופי צילום: בלומברג

הבנק האירופי צילום: בלומברג

בחדר הישיבות בקומה העשירית, עם הנוף היפהפה של הסיטי של לונדון, יושבים פיל ופיטר אופנהיימר, אסטרטג המניות הראשי של הבנק וראש מחלקת מחקר המאקרו באירופה, בהתאמה. הם משרטטים בהתחלה את ההקשר הגלובלי שיסייע להבין יותר טוב את המצב באירופה: "ברמה הגלובלית, הדעה שלנו כרגע היא אופטימית יותר בהתייחס לשנה הבאה ול־2015", פותח פיל, "המקדם הגדול של הצמיחה הוא העולם המתפתח, אך גם ארצות הברית. העמדה שלנו לגבי צמיחה בארצות הברית בהחלט נתמכת על ידי המדיניות המוניטרית בארצות הברית. זה אפשרי בסביבה המגלמת צמיחה חזקה יותר כיוון שהרפיון של הכלכלה הוא כזה שמאפשר מקום לצמוח. אפשר לצמוח מהר מבלי להגיע לבועות ביקוש שימשכו את האינפלציה למעלה ויסיימו את התהליך הזה". את הסביבה החיצונית הזאת מגדיר פיל כ"מבטיחה, בהתחשב בסטנדרטים של העבר הקרוב".

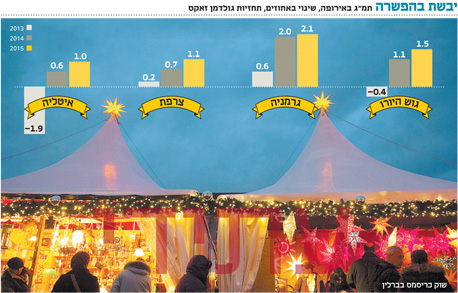

פיל צופה צמיחה חלשה יחסית באירופה בשנה הבאה, אך הוא מדגיש שהוא זהיר גם לגבי תחזית הצמיחה הזאת. "הסיבה העיקרית לזהירות היא שאנחנו ממשיכים לחשוב שחלקים גדולים של גוש היורו, בעיקר בפריפריה, צריכים לעבור התאמות נוספות. האלמנט העיקרי של ההתאמות הללו הוא הפחתות של הגירעונות התקציביים, איון מינוף (Deleveraging) בסקטור הפרטי, וארגון מחדש של הכלכלות. אף שהעמדה שלנו היא יותר אופטימית ממה שהיינו בשנה שעברה, אנחנו עדיין מדברים על צמיחה מתחת לרמות הרגילות בגוש היורו ובאירופה בכלל".

צילום: בלומברג

צילום: בלומברג

ההבדלים בשיעורי הצמיחה בין המדינות באירופה הם משמעותיים: בריטניה, למשל, צופים בגולדמן זאקס, תמשיך לצמוח בקצב גבוה יחסית (2.7%). "בין היתר, כיוון שהיא חופשייה מחלק מהשלשלאות של גוש היורו, אבל גם הודות למדיניות שמלווה אותה בצד המוניטרי", מציין פיל, "גרמניה תמשיך לצמוח באופן די איתן, הצמיחה בשכר בגרמניה חזקה יותר, ההכנסה הריאלית של משקי הבית עולה וזה תומך בצריכה". מצבן של שאר המדינות הנמצאות בקצוות של גוש היורו לא יהיה טוב כמו זה של גרמניה, אומר פיל, "ההכנסות הריאליות לא גדלות בקצב כל כך מהיר, אם בכלל. הצמיחה בשכר אטית והתנאים הפיננסיים, לפחות ברמה הקמעונאית, נשארים יחסית לחוצים".

הצמיחה בספרד תהיה נמוכה יותר (0.4%), אולם פיל מציין אותה לטובה כמדינה ש'מטפלת בבעיות שלה'.

"התחרותיות התחזקה בספרד ורואים את זה בהשקעה זרה. תהליך ההתאמה שהמדינה עוברת אומר שהאבטלה הולכת להיות גבוהה. עבור מדינה גדולה כמו ספרד, התהליכים הללו וההשפעה שלהם על הביקוש המקומי אומרים שהצמיחה תישאר די צנועה".

גולדמן זאקס איננו צופה שינוי אינפלציוני משמעותי באירופה. "הכלכלה הגרמנית תתחמם קצת בשנה הקרובה", אומר פיל, "אנחנו חושבים שהצמיחה בשכר שאנחנו רואים שם תצטבר באטיות לאינפלציה גבוהה יותר. במדינות בפריפריה אנחנו כבר רואים דפלציה ורמת הרפיון מאוד גדולה. זה בהחלט ישפיע על האינפלציה".

פיל סבור כי גוש היורו סובל מכמה בעיות מבניות. "גוש היורו מפגר משום שהממשלות והמבנים המוסדיים אינם הולמים. ההשלכות מכך הן שאנחנו רואים פרגמנטציה עיקשת בשווקים הפיננסיים. כך שניתן לטפל בסימפטומים על ידי רכישות של נכסים או דברים אחרים, אבל אם רוצים להתמודד עם הבעיה הבסיסית, צריך ליצור מבנה מוסדי שאומר שלא תהיה פרגמנטציה בשווקים". פתרון הבעיות הללו, הוא אומר, הוא בעייתי, כיוון שמדובר בתהליך פוליטי וויתור על עצמאות תקציבית של מדינות הגוש. עם זאת, הוא מציין, "הבעיות בגוש היורו נוצרו על ידי אנשים, ואנשים יכולים גם לפתור אותן".

סיכון נוסף הוא ההשקעה ההונית הנמוכה ביבשת, שהיא חלשה בהשוואה לתקופות אחרות בהיסטוריה. "זו איננה תופעה ייחודית לגוש היורו", מציין פיל, "אלא תופעה שנכונה באופן כללי לשווקים מפותחים. ההשקעה תגדל, אך בקצב צנוע".

אסטרטג המניות הראשי של הבנק, פיטר אופנהיימר, סבור כי בשווקים המפותחים התשואה על מניות תהיה נמוכה יותר בשנה הבאה מאשר בשנה הנוכחית. המחזור בשוקי המניות, לדבריו, אינו שונה ממחזור טיפוסי, שאותו הוא מחלק לארבעה שלבים: ייאוש, תקווה, צמיחה ואופטימיות. "אנחנו רק מתאוששים מתקופת ההחזקה לעשור הגרועה ביותר למניות ולאג"ח זה יותר מ־100 שנה", אומר אופנהיימר, "זה היה בהתחלה לא רק כתוצאה מהמשבר, אלא מהערכת יתר של מניות בשנות התשעים שהסתיימה בבועת הטכנולוגיה. לקח הרבה זמן לציפיות לצמיחה במניות לחזור לרמות הנורמליות. לאחרונה הן נמשכו מתחת לרמות הנורמליות בגלל ההשפעה של המשבר ואנחנו רואים שזה מתהפך".

עליייה בת-קיימא במדדים

לדברי אופנהיימר, למניות יש ביצועים טובים יותר מאיגרות חוב זה זמן מה. "העמדה שלנו היא שאנחנו עוברים למה שסביר שיהיה שלב ארוך יותר עם תשואות נמוכות יותר, מה שאנחנו מכנים 'שלב הצמיחה', שבו התשואות למשקיעים מגיעות מצמיחה ברווחים ומצמיחה בדיבידנדים. זה יהיה קלאסי במובן שזה חלק מהמחזור הנורמלי". ההבדל הוא, לדברי אופנהיימר, שהפעם העלייה במדדים תהיה בת־קיימא - כזו שמגובה גם בעלייה ברווחים.

"בצד של המאקרו, תהיה לנו צמיחה עולמית של 3.5% בשנה הבאה, שתעלה ל־4% או יותר ב־2015 וב־2016", הוא מוסיף. "התחזיות האלה משתלבות עם לחצים אינפלציוניים מאוד נמוכים, בעיקר בכלכלות המפותחות. אנחנו סבורים שבשל האינפלציה הנמוכה, הריביות יישארו נמוכות לזמן ארוך מאוד. בארצות הברית בעיקר, אנחנו סבורים כי הריבית תישאר ללא שינוי עד תחילת 2016". הסיכון הגדול ביותר עבור שוק המניות, לדברי אופנהיימר, הוא עלייה בתשואות על איגרות חוב, אולם הוא צופה שהן יעלו באופן מתון בלבד.