המשקיעים פוחדים מאקטיביזם

השקט היחסי חזר לשווקים הפיננסיים העולמיים אחרי סערה מושלמת בתחילת השנה, אבל הגורמים המרכזיים לתנודתיות — ובראשם החולשה הסינית וספקות לגבי יעילות המהלכים שנוקטים בנקים מרכזיים — עדיין קיימים

בתחילת השנה נאלצו השווקים העולמיים לנווט את דרכם בסערה מושלמת. הפגיעות הפיננסית גברה, המשקיעים היו עצבניים, מניות יצאו למסע ברכבת הרים ונחתו במחוזות נמוכים משמעותית, התשואות על אג"ח ממשלתיות צנחו והמלווים מצאו את עצמם בשטח לא מוכר, כשהם נאלצים לשלם עבור הזכות להחזיק בכמות גדולה אף יותר של חוב ממשלתי (כמעט שליש מכלל החובות).

ככל שהתארך משך ההפרעות הללו, כך גבר האיום לכלכלה העולמית, שגם כך סבלה מחולשה מבנית, מפערים בהכנסות ובהון, מכיסים של חובות יתר וממדיניות תיאום בלתי יעילה. ובעוד השקט היחסי חזר לשווקים הפיננסיים, שלושת הגורמים לתנודתיות הזאת טרם שככו.

אירוע מכירת אוויר פסגות בסין. סדרה של מעידות בניהול המדיניות צילום: אימג'בנק, Gettyimages

אירוע מכירת אוויר פסגות בסין. סדרה של מעידות בניהול המדיניות צילום: אימג'בנק, Gettyimages

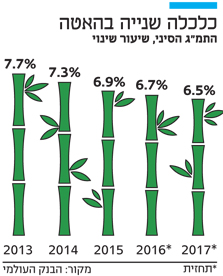

ראשית, סימנים גוברים לחולשה בסין וסדרה של מעידות לא אופייניות בתחום קביעת המדיניות שם עדיין מציפים חששות לגבי החוסן הכללי של הכלכלה העולמית. בהינתן כי סין היא הכלכלה השנייה בגודלה בעולם, לא נדרש זמן רב לגורמים רשמיים באירופה להוריד את תחזיות הצמיחה שלהם, ועבור קרן המטבע הבינלאומית לעדכן מטה את תחזיותיה לצמיחה גלובלית.

שנית, עדיין קיימים ספקות לגיטימיים לגבי היעילות של הבנקים המרכזיים, הקבוצה היחידה של מוסדות קובעי מדיניות אשר באופן פעיל תומכים בצמיחה כלכלית בת־קיימא. בארה"ב, הספקות מתמקדים בנכונות של הבנק הפדרלי המרכזי להמשיך ולהיות "לא קונבנציונלי". במקומות אחרים, עם זאת, הספקות לגבי מידת היעילות נוגעים ליכולתם של בנקים מרכזיים לגבש וליישם החלטות לגבי מדיניות. כך למשל, במקום להתייחס לאקטיביזם של רשויות מוניטריות כסימן מעודד ליעילותה של מדיניות, השווקים הזדעקו לנוכח החלטת הבנק המרכזי של יפן ללכת בעקבות הבנק האירופי המרכזי ולהוריד את הריבית עמוק עוד יותר אל תוך הטריטוריה השלילית.

בנוסף, המערכת איבדה כמה ממנגנוני הביטחון שלה, ואת אלה עדיין יש לשקם. בראש ובראשונה פחת מספרם של כיסי "ההון הסבלני" שנכנסים לתמונה כאשר משקיעים חסרי סבלנות נוהרים אל עבר היציאה. בשוק הנפט, קרטל אופ"ק, שכבר ירד מגדולתו, אינו ממלא את הגדרת התפקיד של יצרן שמתחשב בתנאי השוק. במקום זאת, הוא מסרב לקצץ בהיקף הייצור ולמנוע בכך צניחת מחירים חסרת שליטה.

כל אחד משלושת הגורמים הללו בפני עצמו עורר את תשומת לבם של סוחרים ומשקיעים ברחבי העולם. בכך שאירעו בו זמנית, הגורמים הללו זרעו אי־שקט בשווקים. מידת התנודתיות של המסחר היומי עלתה בכל סגמנט כמעט של השווקים הפיננסיים; המגמה של משיכת מחירים כלפי מטה הפכה לנפוצה יותר, כאשר ישויות פגיעות יותר הדביקו את החזקות יותר.

כל זאת אירע על רקע כלכלה אמריקאית שממשיכה לשמש מנוע צמיחה חזק ליצירת משרות. אבל השווקים לא נתלו בהתפתחויות הכלכליות האחרונות בארה"ב. במקום זאת, הם נדרשו לשפוט את חוסנם של מחירי הנכסים הפיננסיים אשר, בעידודה של נזילות, התנתקו מהיסודות הכלכליים המבעבעים תחתם.

לאור התנודתיות הזאת, השווקים התייצבו לאחרונה. עם זאת, עדיין נותר בעינו האתגר ארוך הטווח, והוא לאפשר לשווקים לתמחר מחדש נכסים מבלי לגרום לנזק כלכלי שיחזור ויערער מחדש את היציבות.

ואכן, ככל שהחודשים הקרובים יתאפיינו בתקופות רבות של אי־יציבות, כך גובר הסיכון כי הצרכנים יהפכו מהוססים יותר ויותר לגבי הגדלת הוצאות משקי הבית, וחברות ידחו אף יותר את השקעותיהן המתוכננות במפעלים ובציוד חדשים. ואם האקלים הזה יתפשט, אפילו ארה"ב, כלכלה חסונה יחסית, עלולה להצטרך לעדכן כלפי מטה את הציפיות שלה לגבי הצמיחה הכלכלית והרווחים התאגידיים.

ייצוב בר־קיימא של השווקים היום הוא חשוב, במיוחד עבור מערכת שכבר נטלה על עצמה יותר מדי סיכונים פיננסיים. ייצוב מחייב מדיניות שתיושם באופן אחראי על ידי פוליטיקאים משני צדי האוקיינוס, מדיניות שמיישמת את המעבר הכה נדרש מהסתמכות יתר על בנקים מרכזיים, לכזו שמטפלת ברכיבים הבעייתיים של ביקושים וחובות, אך בתיאום גלובלי.

אם יתקיים שיתוף הפעולה הזה, ההשפעה המועילה שלו במונחים של השגת צמיחה כוללת ויציבות גלובלית אמיתית תקבל זריקת מרץ בזכות ניצול יעיל של כסף מזומן היושב בדפי המאזנים של החברות, ועל ידי חדשנות טכנולוגית מלהיבה שהתחילה כנישתית אך כעת משפיעה על הכלכלה כולה. אם ייכשל שיתוף הפעולה, התנודתיות הפיננסית העולמית שחזינו בה בתחילת השנה לא רק שתשוב, כי אם תתגלה כיריית הפתיחה לסיכון משמעותי של מיתון, העמקת הפערים והיעדרה המוחלט של יציבות פיננסית.

הכותב הוא כלכלן ראשי באליאנץ ויו"ר מועצת הפיתוח העולמית של נשיא ארה"ב ברק אובמה. פרוג'קט סינדיקט 2016, מיוחד לכלכליסט