ניתוח כלכליסט

גל הפיטורים בחברות הקורקינטים החשמליים: קורקינטים צריכים תוכנית עסקית

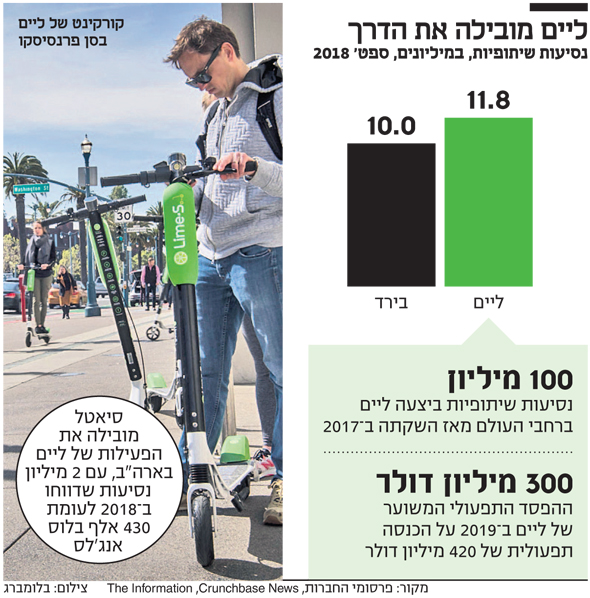

מפעילת הקורקינטים השיתופיים ליים תפטר 14% מכוח האדם ותצא מ־12 ערים אחרי שהבינה כי מודל של התרחבות מהירה, ולעזאזל ההפסדים, איננו בר־קיימא. חלוצות אחרות בתחום צפויות ללכת בעקבותיה

כדי להבין את מהלך הצמצום העדכני של מפעילת הקורקינטים השיתופיים ליים, שהודיעה ביום חמישי שהיא עוצרת את ההתרחבות המהירה שלה, מפטרת עובדים וסוגרת פעילות ב־12 שווקים (ישראל, אגב, לא ביניהם), צריך להבין מה השתנה בשוק שהיא ומתחרותיה פועלות בו. וכדי להבין את השינוי הזה צריך להבין חברה אחת בלבד: אובר. כי המהלך של ליים הוא הפנמה ברורה של הלקח שנלמד בעקבות מה שקרה לאובר בשלוש השנים שחלפו מאז שהחלוצות בתחום הקורקינטים השיתופיים התפוצצו על שוק התחבורה האורבני העולמי.

- ליים יוצאת מ-12 ערים גדולות בעולם, תפטר 14% מהעובדים

- הבעייתיות בהגדרת אופניים וקורקינט חשמליים כ"רכב מנועי" וכגורם לשלילת הזכות לפיצויים מכוח חוק הפיצויים לנפגעי תאונות דרכים

- שיא בנורבגיה: 42% מכלי הרכב שנמכרו ב-2019 - חשמליים

במסגרת המהלך, תפטר ליים כ־100 עובדים, שהם כ־14% מכוח האדם, ותצא מערים שבהן היא כנראה לא רווחית או פופולרית במיוחד, ובהן אטלנטה, פניקס וסן דייגו, בואנוס איירס ובוגוטה. "עצמאות פיננסית היא המטרה שלנו ב־2020, ואנחנו בטוחים שליים תהיה הראשונה בדור הבא של המוביליות, להגיע לרווחיות", אמר מייסד ומנכ"ל החברה, בראד באו. המהלך של ליים מצטרף לזה של היריבה בירד ב־2019, שקיצצה את כוח האדם ב־5% מבלי לצאת משווקים קיימים.

בלי רווחיות תפעולית

בשוק הקורקינטים הצעיר, ליים, שנוסדה בינואר 2017, נחשבת לאחת הוותיקות. החברה החלה את דרכה כשירות הפעלת אופניים שיתופיים, אך שנה מאוחר יותר השכילה לזהות את טרנד הקורקינטים החשמליים, שיצא לדרך בהובלת בירד. היא מיהרה לבצע פיבוט מוצלח והפכה לשחקנית מובילה, לצד ג'אמפ של אובר, ובירד עצמה. זאת, כמו יריבותיה, תוך הסתמכות על אסטרטגיה של גיוסים משמעותיים לפי שווי מרשים ומינוף הסכום לטובת כניסה מהירה לשווקים חדשים, כדי לזכות בראשוניות. אסטרטגיה זו לא היתה המצאה של חברות הקורקינטים. אובר, אם לא המייסדת של השיטה, היא זו שביצעה אותה באופן המובהק ביותר. מאז הקמתה התבססה אובר על גיוסים של מאות מיליוני דולרים ובהמשך מיליארדי דולרים כדי להתרחב במהירות אדירה, בלי לטרוח לבסס רווחיות או אפילו רווחיות תפעולית.

| |||

וכשפרצו הקורקינטים השיתופיים לחיינו נראה היה שזה עובד: אובר היתה השחקנית החזקה בתחום. ליים, בירד ואחרות קיוו שההשקעה בהתרחבות מהירה תשתלם בזכות הגמוניה בינלאומית. כבר בהתחלה היה ברור שזה לא יהיה כל כך פשוט, בעיקר מכיוון שהפעם, ובניגוד לאובר, לא שיחקו החברות רק נגד עצמן או מתחרות מקומיות קטנות, אלא גם אחת נגד השנייה.

היה ברור שההתרחבות חסרת המעצורים לא תוכל להימשך לאורך זמן, ובשלוש השנים האחרונות צצו יותר ויותר מכשולים. הצמיחה האדירה שאפיינה את השירותים בתחילת דרכם הואטה משמעותית. בנוסף, יותר ויותר ערים החלו להטיל מגבלות, כמו מספר הכלים שהחברות יכולות להפעיל, המקומות שבהם ניתן להחנות, או חובה להצמיד לוחית רישוי. בשילוב אכיפה בדמות קנסות והחרמת כלים, כניסה חסרת אבחנה לשווקים הפכה לבלתי־אפשרית, ופעילות בשווקים קיימים הפכה למורכבת וליקרה יותר.

הפסדים של מיליארדים

אבל האירוע שבאמת שינה את התמונה היה ההנפקה של אובר במאי 2019. החברה אולי הגיעה לשווקים עם ציפיות גבוהות, אך אלו התנפצו במהירות כשהציבור הביע חוסר עניין מובהק במניה. זו צללה במהירות מתחת למחיר ההנפקה (45 דולר) ונסחרת היום הרחק מתחתיו (כ־34 דולר). התגובה הצוננת היתה תוצאה ישירה של פרסום התשקיף. הנתונים חשפו כי מאחורי הצמיחה האדירה עומד מודל כלכלי רעוע, שהתבסס על הזרמות הון אדירות שנועדו לכסות על הפסדים של מיליארדים, ומבלי תוכנית ברורה למעבר לרווחיות ללא השקעה אדירה וארוכת טווח נוספת.

מנכ"ל ליים בראד בראו. "נגיע לרווחיות" צילום: בלומברג

מנכ"ל ליים בראד בראו. "נגיע לרווחיות" צילום: בלומברג

אובר לא היתה היחידה שהאסטרטגיה הבעייתית הזו שלה נחשפה במערומיה. ליפט סבלה מגורל דומה בשווקים. ו־WeWork, שפעלה כך בשוק הנדל"ן, כמעט וקרסה בעקבות התגובה החריפה לדו"חות שלה, ונאלצה לבטל את ההנפקה ולהימכר בשבריר מהשווי שבו קיוותה להנפיק. אבל אובר היתה החברה שמפעילות הקורקינטים שאפו לחקות יותר מכל, וכישלון האסטרטגיה שלה הוא בעל ההשפעה הישירה ביותר עליהן. סביר להניח שבשנה האחרונה גילו החברות קשיים משמעותיים יותר בגיוס כספים, וגם אם לא, די היה בנפילה של אובר כדי להבהיר: צמיחה מהירה, ולעזאזל ההפסדים, איננו מודל בר־קיימא. הגיע הזמן לעבור לאסטרטגיה "שמרנית" יותר, ששמה דגש על תוכנית עסקית אמיתית עם יעדי רווחיות והגבלת הוצאות ריאליים. ליים היא הראשונה לבצע את השינוי התפעולי הזה באופן משמעותי. סביר להניח שהיא לא תהיה האחרונה.