שורת הרווח: איך בונים תיק סולידי כשהריבית נמוכה?

הריבית במשק בשפל חסר תקדים, והתשואות האפסיות על השקעה במק"מ או פק"מ מניעות גם את המשקיעים הסולידיים לאפיקים אחרים. עכשיו, גם אג"ח קונצרניות בדרגת סיכון נמוכה באות בחשבון

ירידת הריביות החדה ברחבי העולם במהלך הרבעון האחרון של 2008 הופכת את המשימה של בניית תיק השקעה סולידי לקשה. משקיעים שחלק מהותי מהשקעתם נמצא במק"מים, יקבלו כעת תשואה שנתית ברוטו של 1.75%, וכשהתשואה על המק"מ נמוכה - הפק"מ מניב תשואה נמוכה עוד יותר. הריביות על היורו ועל הדולר נמוכות גם הן לאחר הורדת הריבית על הדולר ל־0.25% והציפיות להמשך הורדת הריבית על היורו.

הריביות הנמוכות באופן חסר תקדים מתחילות להשפיע על אופן ההשקעה של הציבור, והתשואה הנמוכה על האפיקים הסולידיים יוצרת עניין באפיקים עם סיכון גבוה יותר. הדבר מתבטא במעבר להשקעה באיגרות חוב לטווח ארוך יותר או באג"ח קונצרניות, ומעטים אף עוברים להשקעה בשוק המניות.

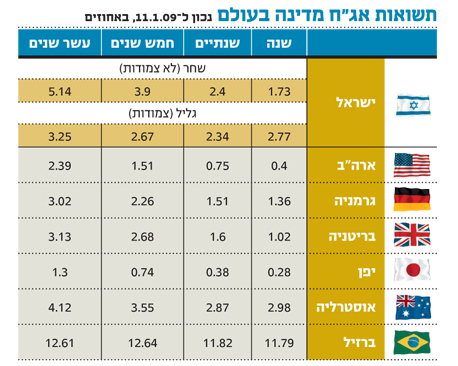

בשנה האחרונה העולם נכנס למיתון עמוק. התגובה של הבנקים המרכזיים היתה הורדה דרמטית של הריביות אל רמות שפל היסטוריות: ריבית בנק ישראל ירדה מ־4.25% בספטמבר ל־1.75% בינואר, ואילו ציפיות להורדת ריבית נוספת בחודשיים הקרובים הפילו את התשואה על המק"מים הקצרים ל־1.4% ואת התשואה על המק"מ שיפקע בינואר 2009 ל־1.75%. הציפיות למיתון עמוק ולהשארת הריבית ברמה נמוכה הורידו באופן חד גם את התשואות על האג"ח הארוכות.

נתוני השוק האמריקאי מדהימים עוד יותר. בעקבות הורדת הריבית קצרת הטווח ל־0.25% והתגברות הציפיות למיתון ארוך שישאיר סביבת ריביות נמוכה במשך זמן רב קרסה התשואה על האג"ח האמריקאיות לעשר שנים מרמות של 4% בסוף אוקטובר 2008 לשפל של 2.1% לקראת סוף דצמבר. מאז עלתה תשואת האג"ח במעט לכ־2.4%.

מאז סוף מלחמת העולם השנייה התשואות על אג"ח ארוכות לא היו כה נמוכות. גם בימי המיתון של 2001-2003 עמדה התשואה על אג"ח אמריקאיות לעשר שנים על 3%-4%. התשואה הנמוכה יותר כעת מלמדת ששוק האג"ח האמריקאי מעריך שהמיתון הנוכחי יהיה ארוך ועמוק אף יותר מהמיתון של תחילת העשור.

קניית אג"ח היא התחייבות לקבל ריבית קבועה לפרק זמן נתון. סיכון הריבית שנובע מכך מתבטא בשינוי הריבית בשוק. במקרה של עליית ריבית ערכה של התחייבות לקבל ריבית קבועה פוחת, מכיוון שניתן לקבל תשואה גבוהה יותר באפיק השקעה מקביל. התוצאה היא ירידת מחיר האג"ח כך שהתשואה עליה משתווה לתשואת השוק, כשהיקף ירידת המחיר תלוי במח"מ - התנודתיות במחיר האג"ח גבוהה ככל שהמח"מ ארוך יותר. קריסת התשואות על האג"ח בחודשיים האחרונים של השנה התבטאה בעלייה חדה הן במחירי האג"ח השקליות והן במחירי האג"ח הצמודות. כעת, כשהמחירים גבוהים, אין להם עוד הרבה לאן לעלות.

טווח קצר או ארוך?

הדילמה של המשקיעים באג"ח בעת מיתון היא האם לבחור בהשקעה באג"ח קצרות טווח, המקנה ריבית שנתית נמוכה מ־2%, או להשקיע באג"ח ארוכות המקנות תשואה גבוהה יותר, אבל גם סיכון גבוה שנובע מהאפשרות שתוך שנים בודדות הריבית תעלה ומחיר האג"ח ירד. כך, למשל, משקיע באג"ח לשנה יכול לרכוש מדי שנה אג"ח בריבית השוק, ומשקיע באג"ח לארבע שנים יקבל בכל שנה את הריבית הקבועה ללא תלות בריבית השוק.

אם הריבית השנתית תעמוד על 2% בשנתיים הקרובות ועל 6% בשנתיים הבאות, אזי השקעה באג"ח לארבע שנים המקנה תשואה של 4% לשנה תיתן תשואה דומה להשקעה שנתית חוזרת באג"ח לשנה. משקיע המניח שהריביות יעלו בטווח זמן קצר יעדיף כעת השקעה באג"ח עם מח"מ קצר, ואילו משקיע המניח שהתשואות יישארו נמוכות לאורך זמן - יעדיף השקעה באג"ח עם מח"מ ארוך.

יציאה מהירה מהמיתון שתוביל לעליות ריבית תהיה בשורה רעה למחזיקים באג"ח הארוכות. השקעה באג"ח שקליות עם מח"מ הנע בין 3.1 ל־5.6 שנים תשתלם אם הריביות בארץ יישארו נמוכות מאוד לפחות בשנתיים הקרובות. משקיעים שהשקיעו בעבר רק במק"מ, יכולים כעת להרחיב את ההשקעה גם לאג"ח עם מח"מ של שנתיים עד ארבע שנים. בגלל הרגישות הרבה של האג"ח השקליות לאפשרות של עליית ריבית, בחירה באג"ח שקלית עם מח"מ ארוך יותר תוביל לתנודות חדות במחיר האג"ח שמתאימות פחות למשקיע הסולידי.

השקעה באג"ח שקליות יוצרת סיכון של אי־הגנה מפני אינפלציה. הכלי להתמודד עם הסיכון הוא השקעה באג"ח צמודות מדד. הבעיה היא שמדד המחירים לצרכן של דצמבר שיתפרסם מחר, עם זו של ינואר ופברואר, עתיד לעמוד על כ־1%- בעקבות ירידת מחירי האנרגיה והעמקת המיתון. האינפלציה כבר מגולמת במחירי האג"ח הצמודות, כאשר התשואה על אג"ח צמודה לשנה נמוכה מזו של אג"ח לא צמודה לשנה.

האינפלציה בישראל תהיה תלויה מאוד במיתון העולמי. סיום מהיר יחסית של המיתון יוביל לחידוש עליות המחירים בישראל, ובתרחיש זה עדיפות ההשקעה היא לאג"ח צמודות מדד על פני אג"ח לא צמודות.

מיתון ממושך עתיד להוביל ליציבות מחירים ואולי אף לדפלציה (אינפלציה שלילית), אז עדיפות ההשקעה היא לאג"ח לא צמודות. אבל דווקא הקצנת תרחיש המיתון לתרחיש קטסטרופלי של משבר פיננסי עמוק בישראל וכן בעיית יציבות של מוסדות פיננסיים יובילו להתרסקות שער החליפין של השקל ובעקבותיה לעליית מחירים.

ההסתברות של תרחיש הקטסטרופה נמוכה ביותר, שכן המערכת הבנקאית בישראל יציבה יחסית, אך בשנה האחרונה הוא הספיק להתרחש בכמה מדינות אירופיות. תרחיש הקטסטרופה יוביל להפסדים עצומים באפיק השקלי הלא צמוד ולהפסדים נמוכים יותר באפיק הצמוד.

בהשקעה באג"ח ממשלתיות מסוג גליל יש לשים לב למיסוי השונה של סדרות אג"ח שונות. המס על הקופון של הסדרות הוותיקות עומד על 35%, ולכן השקעה בהן אינה מומלצת למשקיע הפרטי. השקעה באג"ח צמודות עם מח"מ הבינוני ששיעור המס עליהן עומד על 20% היא עדיפה.

תשואה גבוהה באפיק הקונצרני

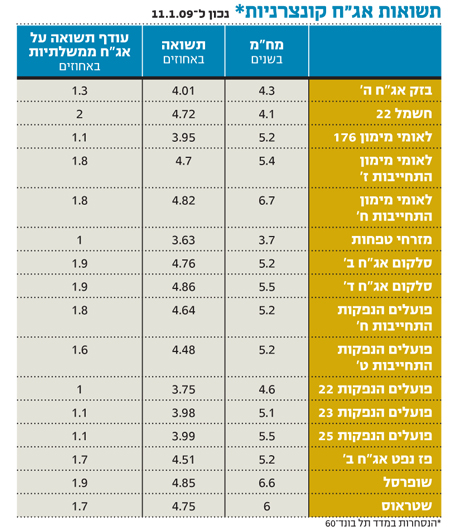

מדד תל בונד־60, המורכב מ־60 סדרות האג"ח הקונצרניות צמודות המדד הגדולות ביותר, הושק בפברואר 2008. מאז איבד המדד קרוב ל־20% מערכו והיווה אכזבה קשה למשקיעים שקיוו כי מדובר באפיק השקעה סולידי באג"ח קונצרניות עם פיזור רב. הסיבה לירידות השערים החדות היתה קריסת מחירי האג"ח של חברות הנדל"ן וחברות האחזקה.

הריביות הנמוכות על אפיקי ההשקעה הממשלתיים יוצרות מוטיבציה להרחבת תיק ההשקעות בכמה אג"ח קונצרניות, שהתשואה עליהן גבוהה יותר לאור הסיכון של אי־החזרת הכסף על ידי החברה המנפיקה. לכן, יש חשיבות בבחירה של השקעה בחברות עם סיכון נמוך יותר.

מתוך מדד תל בונד־60, סדרות האג"ח המומלצות למשקיע הסולידי הן אלו שמקנות תשואה הגבוהה ב־1%-2% מזו של אג"ח ממשלתיות מקבילות, ללא חברות נדל"ן וחברות אחזקה. מבין הבנקים עדיפות סדרות האג"ח של שני הבנקים הגדולים, לאומי והפועלים, וכן של בנק מזרחי טפחות המנוהל בשמרנות רבה.

רצוי להימנע מהשקעה באג"ח עם מח"מ ארוך משמונה שנים, באג"ח שעתידות לצאת ממדד תל בונד־60 בשנה הקרובה ובאג"ח של חברות ביטוח. כך, הרשימה המצומצמת מורכבת מ־16 סדרות אג"ח שמשקיע סולידי יכול להשקיע בהן.

התנודתיות בתיק זה עתידה להיות נמוכה בהרבה מהתנודתיות של כל מדד תל בונד־60, אך סדרות אלו יושפעו גם מעודפי היצע וביקוש שיוצרות תעודות הסל על מדד האג"ח.

המחיר של האג"ח הקונצרניות צמודות המדד תלוי במחיר של האג"ח הממשלתיות צמודות המדד ובפרמיית הסיכון של אותה חברה. העמקת המיתון ללא קטסטרופה פיננסית עתידה להוביל לעליית מחיר האג"ח הממשלתיות אך גם לעליית פרמיית הסיכון. יציאה מהירה מהמיתון תקטין את מרווח הריבית של האג"ח הממשלתיות, אבל בתרחיש זה מחיריהן עתידים לרדת. אם תתרחש בישראל קטסטרופה פיננסית, תוביל השקעה זו להפסדים כבדים.

בסביבה של תשואות כה נמוכות החשיבות של העמלות גבוהה מאוד. השקעה בקרן נאמנות המתמקדת באג"ח מדינה קצרות או במק"מ הגובה עמלה של 0.5% עד 1.3% בשנה, היא אסטרטגיה מפסידה משום שאחוז מהותי מהתשואה נגבה כדמי ניהול. כיום מנוהלים מיליארדי שקלים בקרנות כאלו.

לפזר את הסיכון

השקעה ישירה במק"מ ואג"ח היא אפשרות טובה, אך לפני כן יש להתמקח עם הבנק או בית ההשקעות על העמלות. ללא התמקחות, יגבו הבנקים עמלת אחזקה של כ־0.5% לשנה, ובכך יגבו מהלקוח חלק נכבד מהתשואה שקיבל. על הלקוחות להתמקח גם על עמלת הקנייה, המכירה וקבלת הקופונים. כמו כן רצוי להמעיט בפעולות כדי לא להעלות את סך העמלות.

השקעה של חלק מהתיק בדולר וביורו מהווה הגנה מפני פיחות חד בשקל. השקעה זו מומלצת לצרכי פיזור סיכונים, ובעיקר לפרטים שצפויה להם בעתיד הוצאה במט"ח או כזו הצמודה למט"ח.

השבועיים האחרונים היו עמוסים בהערכות מלומדות של מרבית בתי ההשקעות על שוק ההון בשנה הבאה, ורבים מהם הציבו יעדים מספריים למדדי המניות ושערי החליפין. אבל אף מנהל של בית השקעות לא אמר את האמת הטריוויאלית: שוק ההון הוא שוק יעיל. מחירי המניות נובעים מהציפיות לעתיד ומגלמים את כל מה שכבר ידוע. לפני שנה דיברה התחזית של רבים לשנת 2008 על נחיתה רכה של הכלכלה והתאוששות השווקים - תחזית שכיום נראית אירונית.

הכותב הוא כלכלן בחברת הייטק