שורת הרווח: מה יקרה למחירי האג"ח כשהצמיחה תחזור?

תהליך היציאה מהמשבר יוביל לעלייה בעקומת התשואה, ולכן מחירי האג"ח יירדו. כתבי התחייבות הבנקים נותנים כעת פרמיה של 2.25% מעל אג"ח מדינה - האם זה הזמן לקנות והאם האמונה שכדאי להצטרף לראלי נכונה?

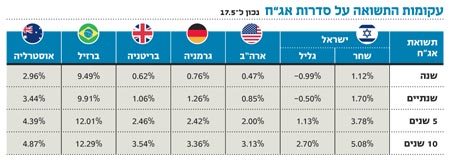

מתחילת השנה שיפועי עקומות התשואה לאיגרות החוב של מדינות מערביות רבות גדלו. יש הרואים בכך סימן ראשוני ליציאה מהמיתון בתוך פרק זמן סביר. אם כי צריך להיות זהיר מאוד מהסקת מסקנות מעקומת התשואה. עקומת התשואה של אג"ח היא גרף של תשואת האג"ח השנתית כתלות במשך החיים של האג"ח. השיפוע של עקומת התשואה תלוי בציפיות לשינויי הריבית במשק בעתיד.

שינויי הריבית העתידיים תלויים בצמיחה עתידית ובאינפלציה עתידית, כך ששיפוע עקומת התשואה נותן לנו מידע על הציפיות לצמיחה ולאינפלציה. אבל לא תמיד ניתן להפריד בין שני גורמים אלו. בישראל, כיוון שיש שוק אג"ח צמודות מדד סחירות מאוד, ניתן לבצע את ההפרדה בין הציפיות לצמיחה עתידית, הנובעות משיפוע עקומת התשואה, ובין הציפיות לאינפלציה.

כשהציפיות לעליית ריבית ולהורדת ריבית זהות לחלוטין, השיפוע של עקומת התשואה יהיה חיובי, כיוון שהשקעה באג"ח ארוכה יותר כוללת סיכון גבוה יותר הנובע משינוים עתידיים בעקומת התשואה, זאת בשל ההשפעה של שינוי הריבית על מחיר האג"ח גדלה ככל שהמח"מ ארוך יותר. שיפוע עקומת התשואה במקרה זה יהיה מתון יחסית ויגלם רק את אותה פרמיית סיכון. כשהמשק לקראת גל הורדות ריבית שיפוע עקומת התשואה יהיה שלילי, וכשצפויות עליות ריבית השיפוע יהיה חיובי. לכן שיפוע עקומת התשואה אינפורמטיבי בנוגע לציפיות של שוק האג"ח ליציאה מהמיתון.

תיאוריית הקשר

תיאוריה זו של הקשר בין שיפוע עקומת התשואה ובין הציפיות לצמיחה נכתבה לפני שנים רבות. כאשר היא נכתבה, גם בעתות מיתון, הריבית היתה גבוהה בהרבה מאפס. אבל כעת, הריבית קצרת הטווח בארה"ב, בגוש היורו, בבריטניה, ביפן וגם בישראל נמוכה מ־1%. במצב שכזה האפשרות שהריבית תרד מוגבלת ביותר, ולכן אם נניח תנועה אקראית של הריבית בעתיד (כפי שרוב המודלים מניחים), שיפוע עקומת התשואה חייב לעלות בגלל אותו מחסום סביב ריבית אפס שיוצר חוסר סימטריה בין פוטנציאל עליות וירידות הריבית; פוטנציאל העליות של הריבית גבוה יותר. מצב זה לבדו יוצר עקומת תשואה עולה.

ועדיין, למרות כל ההסתייגויות, שיפוע עקומות התשואה במרבית העולם גבוה כעת במונחים היסטוריים. שיפוע זה גדל באופן משמעותי בעיקר מתחילת השנה. תשואת האג"ח לעשר שנים בארצות הברית כבר עלתה ביותר מ־1% מאז רמות השפל של אמצע דצמבר 2008. המשמעות של עלייה זו היא הפסד מהותי למחזיקי אג"ח אמריקאיות ארוכות.

עליית התשואה לוותה באופטימיות מצד שוק המניות, בתקווה שהמיתון יהיה פחות ארוך מכפי שהעריכו בשלהי 2008. כיוון שמדובר בעולם גלובלי, שבו חוזי ריבית במדינות שונות מהווים אמצעי השקעה אלטרנטיביים, גם התשואה על האג"ח השקליות הארוכות עלתה במהלך מאי והובילה לירידה במחירן.

כשתתחיל הצמיחה, הבנקים המרכזיים יעלו את הריבית קצרת הטווח כדי למנוע אינפלציה ולמנוע בועות מחירים נוספות שנובעות מעודף נזילות במשק - נזילות שהבנקים יוצרים כעת כדי לעזור להתמודד עם המשבר הכלכלי. תהליך זה יוביל לעלייה בעקומת התשואה, אבל לקראת סוף התהליך תהיה גם ירידה בשיפוע של עקומת התשואה. העלייה בעקומת התשואה משמעותה ירידות מחירים באג"ח, והירידות יהיו מהותיות יותר באג"ח הארוכות, אבל התמתנות השיפוע של עקומת התשואה תמתן את ירידות השערים באג"ח הארוכות.

השקעה באג"ח ארוכת טווח תשתלם אם המיתון יהיה ארוך, כיוון שהיא תקנה תשואה שנתית גבוהה בתקופה הקרובה, הגבוהה בהרבה מהתשואה שתנבע מהשקעה באג"ח קצרת טווח. אם המיתון יהיה קצר, או לחלופין תהיה התפתחות אינפלציונית, השקעה באג"ח ארוכה תוביל להפסד הון מהותי. לכן אין ארוחות חינם. בתרחישים מסוימים השקעה אחת תהיה עדיפה על האחרת ובאחרים ההפך הוא הנכון. המח"מ של תיק האג"ח צריך להיקבע לפי הערכות המשקיע בנוגע למועד סיום המיתון ולפי מידת שנאת הסיכון שלו.

האלטרנטיבה של כתבי ההתחייבויות של הבנקים

כתבי ההתחייבויות של שני הבנקים הגדולים מקנים כעת תשואה צמודת מדד הגבוהה בכ־2.25% מהתשואה על אג"ח ממשלתית מקבילה. הפרש התשואות האלו גבוה מאשר היה במרבית שלבי המשבר, וגבוה בהרבה מאשר בשנים האחרונות. כתבי ההתחייבות של הבנקים סובלים מסיכון כפול - סיכון האי־החזר של החוב של הבנקים וסיכון הריבית. אבל באופן חלקי, בפרק הזמן הקרוב שני הסיכונים מקזזים זה את זה.

סיכון הריבית זהה לזה של אג"ח ממשלתית - עלייה בעקומת התשואה תוביל לירידה במחיר כתבי ההתחייבות. תרחיש זה יהיה סביר בעיקר במקרה של יציאה מהמיתון, כיוון שהשפעת האינפלציה מתונה יותר על אג"ח צמודת מדד. בתרחיש ההפוך, ההסתברות לסיכון האי־החזר תעלה אם המיתון יעמיק. לכן, עלייה בהסתברות להתממשות סיכון אחד תוביל לירידה בהסתברות להתממשות הסיכון השני. התוצאה היא שאף שהסיכון בכתבי התחייבות אלו גבוה יותר מאשר הסיכון באג"ח ממשלתית, תנודתיות המחירים של אותם כתבי התחייבות, בשנה הקרובה, לא צפויה להיות גבוהה בהרבה מאשר זו של האג"ח הממשלתיות. ולכן, כל עוד התשואה של כתבי ההתחייבות גבוהה ביותר מ־2% מזו של האג"ח הממשלתית, השקעה של חלק קטן מתיק האג"ח בכתבי התחייבות אלו יכולה להעלות את תשואת התיק בלי להגדיל באופן מהותי את תנודות המחירים הצפויות בו.

מהתשואות על כתבי ההתחייבות ניתן לראות שהשוק מתמחר סיכון זהה לבנק לאומי ולבנק הפועלים, אולם השוק מחשיב את בנק מזרחי טפחות לבטוח יותר משני הבנקים הגדולים ואת בנק דיסקונט למסוכן שבבנקים הגדולים.

ראלי - מסביר את העבר, לא אינפורמטיבי לעתיד

בשבועות האחרונים נשמעות אמירות בשוק ההון שכדאי להצטרף לראלי של העליות כדי שלא לפספס את גל העליות. האמירות האלו מתבססות על פסיכולוגיה ולא על סטטיסטיקה. לשם בחינת הטענה שכדאי להצטרף לראלי של עליות, ושכדאי לברוח במהלך ירידות שערים חדות, בחנו אם יש תשואת יתר ברכישת מדד מניות לאחר גל עליות ובמכירה לאחר גל ירידות.

לקחנו את נתוני מדד ת"א־100 מתחילת העשור, הגדרנו ראלי של עליות כעלייה של 10% לפחות ב־20 ימי המסחר האחרונים וגל של ירידות כירידה של 10% לפחות בפרק זמן זהה. 276 ימי מסחר ענו על הגדרה זו: 136 ימי ראלי עולה ו־140 ימי ירידות. השקעה חד־יומית ללא עמלות עם כיוון הראלי היתה מובילה לרווח ב־138 מהימים ולהפסד במספר ימים זהה לחלוטין.

כלומר, לראלי שהיה אין שום השפעה על תנועת המניות העתידית. חישוב במונחי רווח יומי ממוצע נותן רווח יומי זניח ומאוד לא מובהק של 0.003% (סטיית תקן של 0.008%), כלומר, גם לפי מבחן זה הרווח של האסטרטגיה הוא אפס. קיצרנו את הגדרת הראלי לפרק זמן של חמישה ימי מסחר ושל סף של 5% וקיבלנו תוצאות זהות.

המסקנה היא שהעובדה שבפרק הזמן החולף היה ראלי של עליות או גל ירידות, אין בה כל מידע בנוגע לתשואה העתידית של המניות. תנועת מדדי המניות מתוארת על ידי תהליך מארטינגל ( (Martingale - תנועה אקראית, ללא התמדה בכיוון או דפוס מוגדר, כאשר רק רמת התנודתיות נשמרת לאורך זמן, ולכן לא נכון להשתמש במונח הילוך מקרי לתיאור תנועת מדדי המניות כיוון שבתנועה זו גם רמת התנודתיות מקרית.

הכותב הוא כלכלן בחברת הייטק