שורת הרווח: קידוח מסוכן

אכזבה בקידוח הניסיון ברציו עלולה להפיל את אבנר ודלק קידוחים ב־40%

יחידות ההשתתפות של רציו ריכזו בשבועיים הראשונים של אוגוסט את מחזור המסחר הגבוה ביותר בבורסה בתל אביב - 115 מיליון שקל בממוצע ליום. הנכס המרכזי של רציו יה"ש הוא אחזקתה (15%) ברשיון רציו ים, וברבעון הרביעי של השנה צפוי להתחיל קידוח ניסיון ראשון ברציו ים. שווי היחידות של רציו יה"ש ייקבע בעיקר לפי תוצאות קידוח ניסיון זה - תוצאות הצפויות במחצית הראשונה של 2011.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

המידע העדכני על פוטנציאל רשיון רציו ים נגזר מתוצאות הסקר התלת־ממדי שערכה חברת נובל אנרג'י, ולפיהן קיימת הסתברות של 50% למציאת גז באתרי רחל ועמית, המהווים חלק מרישיון רציו. אם יימצא גז במקום, ממוצע הפוטנציאל הכלכלי של עתודות הגז הטבעי בנות ההפקה עומד על 453 BCM (מיליארד מ"ק).

כמו כן, העריכה נובל כי ברישיון רציו נמצא שדה גז נוסף, שממוצע היקפו הוא 85 BCM, אך נובל לא יודעת להעריך מהי ההסתברות שאמנם שדה גז כזה קיים. בנוסף לאחזקה ברישיון רציו ים, רציו יה"ש מחזיקה גם ב־90% מרישיון גל, שבחלק ממנו תתבצע סקירה תלת־ממדית, שתחל עוד לפני סוף השנה הנוכחית, וכן ב־25% מהרשיון היבשתי שרית, שבו החל קידוח לחיפוש נפט בחודש יוני השנה.

אין לנו יומרה לנסות ולתמחר את הערך הכלכלי של רישיון רציו ים. כל אנליזה של ערך זה תהיה תלויה בבחירה שרירותית של מקדמי היוון, בהערכות עתידיות של מחירי הגז הטבעי, ובהנחות על מועד תחילת הפקת הגז, אם אכן יימצא, ועל השימוש בגז זה (לשוק מקומי או ליצוא).

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מה שניתן לעשות הוא לבחון את ערך הרישיונות השונים, הנגזר ממחירי השותפויות המחזיקות ברישיונות. לאחר אנליזה ראשונית זו נשווה בין הערך היחסי שמקנה השוק לקידוחי תמר ודלית ובין הערך שהשוק מקנה לרישיון רציו ים, נבדוק כיצד השתנה הערך שהשוק מקנה לרישיון רציו ים לאורך זמן, ואת התמחור היחסי של אבנר יה"ש, דלק קידוחים יה"ש ורציו יה"ש, לפי הערך הנובע ממחירן לרישיון רציו ים.

שיטת החישוב

בניתוח זה אנו מניחים שערך האחזקה של אבנר ושל דלק קידוחים בקידוח ים תטיס עומד על 1.2 מיליארד שקל לכל אחת (ערך זה נובע מזרם הרווחים הצפוי מים תטיס). לדלק קידוחים, אמנם, אחזקה גדולה יותר בקידוח, אולם זרם הרווחים הצפוי לשתי השותפויות דומה, כיוון שדלק קידוחים משלמת תמלוגים גבוהים יותר לבעלי השליטה.

את הערך של קידוחי תמר ודלית אנו גוזרים משווי השוק של ישראמקו, לאחר הפחתת ערך הנכסים הנזילים שבידיה, ובהתחשב בחלקה בהכנסות העתידיות מתמר ודלית (חלקה ברישיונות פחות תמלוגים שתשלם לבעלי השליטה). את הערך של תמר ודלית עבור אבנר ודלק קידוחים הסקנו באמצעות מכפלה של ערך הקידוחים, כפי שנגזר משווי השוק של ישראמקו, באחזקה של אבנר ודלק קידוחים לאחר תשלום תמלוגים לבעלי השליטה בהן.

את הערך הנגזר לרישיונות של אבנר ודלק קידוחים, שבהם טרם התבצעו קידוחי ניסיון, נגזור (כפי שניתן לראות בטבלה שבעמוד זה) באמצעות החסרת הערך של ים תטיס, קידוחי תמר ודלית ועודף הנכסים הפיננסיים של שתי השותפויות משווי השוק שלהן. מהערך שנקבל ניתן לגזור את השווי הכלכלי שמקנה השוק לרישיונות העיקריים שבידי אבנר ודלק קידוחים, שבהם טרם בוצעו קידוחים – רישיון רציו ים (בעיקר), רישיון אלון ורישיון רות.

באופן דומה, על ידי הפחתת עודף הנכסים הנזילים של שותפות רציו משווי השוק שלה, ניתן לגזור את הערך שהשוק מקנה לאחזקה של רציו יה"ש ברישיונות רציו ים וגל. הערך שהשוק מקנה לרישיון הנוסף שבידיה, שרית, נמוך - כך עולה מהמחיר שבו מכרה לפידות חלץ חלקים מרישיון זה. אם יימצא נפט בכמות מסחרית בשרית, ייווצר לרציו יה"ש ערך נוסף.

שווי הרישיונות

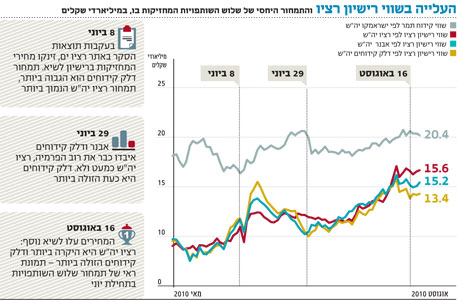

ועכשיו לחישובים: משווי השוק הנוכחי של ישראמקו (5.8 מיליארד שקל) נובע ערך של 20.4 מיליארד שקל לקידוחי תמר ודלית. מכך נובע שערך קידוחים אלו עבור אבנר ודלק קידוחים עומד על 3 מיליארד שקל ו־2.83 מיליארד שקל בהתאמה. הערך הנובע לשתי השותפויות מרישיונות רציו ים, אלון ורות הוא 3.24 מיליארד שקל ו־2.77 מיליארד שקל בהתאמה. בשני המקרים מדובר בכ־40% משווי השותפויות - וזה שיעור הקריסה הצפוי לאבנר ולדלק קידוחים, אם קידוח הניסיון ברציו ים יראה שאין גז במקום.

מכאן ניתן לגזור את הערך ששוק ההון מקנה לשלושת הרישיונות - רציו (שלו מיוחס עיקר הערך), אלון ורות. הערך הכלכלי הנובע לרישיונות אלו מערך השוק של דלק קידוחים הוא 13.4 מיליארד שקל. הערך הכלכלי הנובע לאותם רישיונות מערך השוק של אבנר הוא 15.2 מיליארד שקל.

הכנסת יחידות ההשתתפות של רציו למשוואה דורשת הנחות מסוימות בנוגע לערך הכלכלי של רישיון גל. לרציו יה"ש 90% ברישיון גל, אך אם תבחר שחברה גדולה תבצע עבורה קידוח ניסיון ברישיון זה, סביר שיהיה עליה להעביר לאותה חברה נתח מהותי ברישיון. בנוסף, ייתכן שהיא תבחר להקטין עלויות באמצעות העברת נתחים נוספים מהרישיון, עוד לפני השלמת הסקר התלת־ממדי באזור.

הקרבה היחסית של רישיון גל לרישיון רציו, שבו הצביע הסקר התלת־ממדי על פוטנציאל גז גדול (ומבנה הדומה למבנה תמר), מקנה אופטימיות בנוגע לרשיון גל. מצד שני, הקרבה הגיאוגרפית שלו לרישיון שמשון, שם הצביע סקר תלת מימדי על סיכויי הצלחה נמוכים, יכול לרמוז לרעה על הפוטנציאל ברישיון זה.

לקראת סוף החודש צפויה ישראמקו לפרסם נתונים נוספים על הסקר התלת־ממדי בהיתר דניאל, הסמוך גם כן לגל. תוצאות הסקר ישפיעו על מחיר יחידות ההשתתפות של ישראמקו, חנ"ל ונפטא, להן יש חלקים בהיתר, אך גם על הפוטנציאל שיתמחר השוק לרישיון גל.

כדי להכניס את יחידות ההשתתפות של רציו להשוואה עם היחידות של אבנר ושל דלק קידוחים, נבצע הערכה חריגה ולפיה כל הערך של שלוש שותפויות אלו, מרישיונות שטרם בוצעו בהם קידוחי ניסיון, נובע מאחזקתן ברישיון רציו ים. כך נקבל את הערך שמקנה השוק לרישיון זה לפי ערך השוק של שלוש השותפויות. ערך זה אמנם מוטה כלפי מעלה, מאחר שהוא מתעלם מההשפעה של רישיונות אלון ורות על הערך של אבנר ודלק קידוחים ומהשפעת רישיון גל על הערך של רציו יה"ש, אך הוא מאפשר בחינה של התפתחות הערך שהשוק מקנה לרישיון רציו ים לאורך זמן.

תחת הנחות אלו נגזר משווי השוק של רציו יה"ש ערך של 15.58 מיליארד שקל לרישיון רציו ים. ערך זה גבוה מהערך הנגזר לאותו רישיון על פי שווי השוק של אבנר ושל דלק קידוחים, והסיבה היא אחת משתיים. אחת - השוק מקנה לחלקה של רציו יה"ש ברישיון גל ערך גבוה יותר מאשר חלקן של אבנר ודלק קידוחים ברישיונות אלון ורות. שתיים - השוק מתמחר את רציו יה"ש יקר מדי יחסית לאבנר ולדלק קידוחים.

תמר ודלית מול רציו

אחרי שצלחנו את הניתוח התיאורטי, נבחן את התמחור היחסי של קידוחי תמר ודלית מול הערך שמקנה השוק לרישיון רציו ים. על פי הנתונים שמסרה נובל אנרג'י, ממוצע פוטנציאל הגז ברציו ים (כלומר, הסיכוי למציאת גז כפול ממוצע הגז שיימצא, אם יהיה ממצא) דומה מאוד לממצא הכולל בתמר ודלית.

עם זאת, יש סיבות לכך שהערך של תמר ודלית יהיה גבוה יותר: הראשונה היא הסיכון הרב הכרוך בהשקעה ברציו ים, לפני קידוח שיבחן הימצאות גז בפועל. הסיבה השנייה היא המועד המוקדם יותר שבו צפוי לזרום גז מקידוחי תמר ודלית (סוף 2012) לעומת המועד הלא ידוע ברישיון רציו ים. הסיבה השלישית היא החוזים שהשותפות בתמר ודלית כבר חתמו, ומבטיחים מכירת חלק מהגז, לעומת אי־הוודאות בנוגע לביקושים לגז נוסף אם יתגלה.

ואכן, הערך הנגזר ממחירי השותפויות המחזיקות בקידוחי תמר ודלית גבוה בכ־30% עד 50% מהערך שהשוק מקנה לרישיון רציו ים.

עם זאת, הערך שהשוק מגלם לרישיון רציו ים הוכפל כבר מכ־6 מיליארד שקל באמצע חודש מאי ליותר מ־12 מיליארד שקל כיום. ההסבר העיקרי לעליית הערך הוא ההודעה של נובל על ממצאי הסקר התלת־ממדי באתר רציו בתחילת חודש יוני.

השורה התחתונה היא שכרטיסי ההגרלה של רישיון רציו ים התייקרו יותר מפי שניים במהלך הרבעון האחרון. משקיעים הרוכשים כעת את יחידות השתתפות של רציו, אבנר או דלק קידוחים יזכו לתשואה חיובית על השקעתם רק אם תוצאות הקידוח באתר רציו יהיו קרובות לאלו שהתקבלו בקידוח תמר. תוצאות נחותות בהרבה מאלו של קידוח תמר יובילו לירידות שערים חדות במחירי השותפויות - ובעיקר ברציו יה"ש, שרישיון רציו הוא הנכס המהותי שלה.

התמחור היחסי של השותפויות

הערך הנגזר לרישיון רציו ים ממחירי כל אחת משלוש השותפויות מאפשר השוואה של התמחור היחסי שלהן. במהלך רוב חודש מאי הערך שנגזר לרישיון רציו משווי השוק של רציו יה"ש, אבנר ודלק קידוחים היה דומה ונע סביב 6 מיליארד שקל. בעקבות הממצאים החיוביים בסקר התלת־ממדי זינקו מחירי שלוש השותפויות עד לשיא זמני ב־8 ביוני.

בנקודת זמן זו התמחור היחסי של רציו יה"ש היה נמוך יחסית לעומת אבנר ודלק קידוחים, ומחיר דלק קידוחים היה גבוה בהשוואה למחיר יחידות ההשתתפות של אבנר - והדבר בא לידי ביטוי בערך שנגזר לרישיון רציו ים ממחיר שתי השותפויות האלה.

שווי השוק של דלק קידוחים היה אז גבוה ב־3% משווי השוק של אבנר אף שנכסי שתי החברות דומים, ולאבנר יש יתרון הנובע מהתמלוגים הנמוכים יותר שהיא משלמת לבעלי השליטה בה על ממצאי הגז (בעבר הראינו בטור זה שהפער בתמלוגים צריך ליצור הפרש של כ־4% בשווי השוק של שתי השותפויות - לטובת אבנר).

עד סוף חודש יוני איבדו אבנר ודלק קידוחים את מרבית הפרמיה שממנה נהנו בעקבות ממצאי הסקר באתר רציו ים, אך שותפות רציו יה"ש כמעט ולא איבדה מהפרמיה. ב־29 ביוני היתה דלק קידוחים כבר זולה יחסית לעומת אבנר ורציו יה"ש.

במהלך חודש יולי ובתחילת אוגוסט שבו שלוש השותפויות לטפס, עד ל־5 באוגוסט, אז הערך שנגזר לרישיון רציו ים ממחיריהן הגיע לשיא. ב־11 באוגוסט, לאחר התממשות קלה, נוצר מצב שבו יחידות ההשתתפות של רציו מתומחרות במחיר הגבוה ביותר, ואבנר יקרה ב־10% מדלק קידוחים - כך שהתמחור היחסי בין שתי שותפויות אלה התהפך בהשוואה לתמחור ב־8 ביוני.

נכון לאתמול, הערך שנגזר לרישיון רציו מיחידות ההשתתפות של רציו הוא עדיין הגבוה ביותר, אך הפער בינו לבין אבנר ודלק קידוחים הצטמצם. הערך הנגזר לרישיון רציו מדלק קידוחים הוא הנמוך ביותר - נתון המרמז שרציו יה"ש ואבנר יה"ש מתומחרות ביוקר יחסית לדלק קידוחים.

כרטיסי ההגרלה

הספקולציות סביב הקידוח ברישיון רציו ים יימשכו בחודשים הקרובים, וסביר שאף יתגברו בעת ביצוע קידוח הניסיון. הן צפויות להשפיע בעיקר על אבנר, דלק קידוחים וקבוצת דלק, הנסחרות במדד ת"א־25, על רציו יה"ש ודלק אנרגיה הנסחרות במדד ת"א־75, ועל כהן פיתוח, הנסחרת במדד יתר תל אביב, וערכה נגזר מהערך של אבנר.

אמנם, לא ניתן עדיין להעריך מה יהיו תוצאות הקידוח באתר רציו ים. ואולם מערכי השוק של השותפויות המחזיקות ברישיון ניתן לגזור את הערך שהשוק מייחס לקידוח - כלומר את מחיריהם המעודכנים של כרטיסי ההגרלה השונים שמציע שוק ההון על תוצאות קידוח זה.

הכותב הוא כלכלן בחברת הייטק