שורת הרווח: הבנקים קיבלו תזכורת לרגישותם למשבר נוסף

איך מנהלים הבנקים הגדולים את תיקי הני"ע שלהם בפוסט־טראומה של המשבר? הפועלים שומר על פרופיל בסיכון נמוך, דיסקונט לא הצליח לנקות את הנכסים הבעייתיים, ולאומי נהנה מאחזקותיו הריאליות בשוק מניות שמתאושש

ערב המשבר הפיננסי, במהלך שנת 2006 ותחילת שנת 2007, הגדירו לעצמם חלק מהבנקים בישראל יעדי תשואה של 15% ויותר על ההון. אחד האמצעים להשגת התשואה הנדרשת היה רכישת נכסים בעלי סיכון גבוה יותר לתיקי ניירות הערך.

רכישת איגרות חוב בעלות תשואה גבוהה יותר ב־3% מתשואת האג"ח הממשלתיות, בהיקף הדומה להון העצמי של הבנקים, יכולה להעלות את התשואה על ההון של הבנקים ב־2% ולסדר בונוס נדיב למנהלים - כל עוד הכל הולך בסדר. אולם, כאשר השווקים מתרסקים, התוצאות ניכרות בתיקי ניירות הערך של הבנקים, ועוצמת הפגיעה תלויה באיכות נייר הערך שנבחר.

במשבר האחרון ספג בנק הפועלים את הפגיעה הקשה ביותר, בעיקר בגלל תיק האג"ח מגובות המשכנתאות, שלא היו להן ערבויות של סוכנות ממשלתית אמריקאית. הפועלים מכר את התיק בהפסד ניכר, ואיבד את ההובלה בשוק הבנקאות הישראלי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בנק לאומי

, שתפס את מקומו של הפועלים כמוביל, נפגע בזמן המשבר בשל כתבי אג"ח נדחים של מוסדות פיננסיים שבהם החזיק, אולם כתבי אג"ח אלו תיקנו בינתיים את מרבית ירידת הערך המשמעותית שספגו, ולאומי הקטין את חשיפתו אליהם.

בנק דיסקונט נפגע בתקופת המשבר מאחזקתו בכתבי התחייבויות ארוכי טווח של מוסדות פיננסיים, ותיק זה עדיין סובל בחלקו מירידת ערך חדה יחסית לערך שבו הוא נרכש.

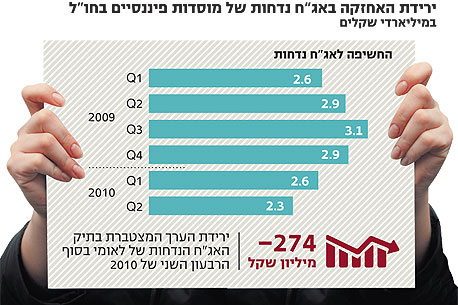

באופן כללי, הזעזוע במערכת הפיננסית העולמית הוריד את תיאבון הסיכון של הבנקים והרחיב את הפיקוח, כך שפרופיל הסיכון בתיקי ניירות הערך של הבנקים נמוך משהיה ערב המשבר הפיננסי. עם זאת, ברבעון השני של 2010 התחדשו ירידות השערים בשווקים הפיננסיים. ירידות שערים אלו כמעט ולא השפיעו על הרווח הנקי של הבנקים הישראליים, אך היתה להן השפעה מסוימת על ההון העצמי של הבנקים, בעיקר עקב ירידות הערך של אג"ח קונצרניות בתיקי הנכסים. אף שירידות אלו מתונות בהרבה בהשוואה למפולת של הרבעון הראשון ב־2009, הן עדיין מצביעות על רגישותם של הבנקים הישראליים למשבר אפשרי נוסף, שעיקרו פגיעה במוסדות פיננסיים בארה"ב ובאירופה.

במהלך הרבעון השני של השנה התרחשה בארצות הברית ובאירופה תופעה של עליית מחירי האג"ח הממשלתיות, במקביל לעלייה במרווחים בין התשואה על אג"ח קונצרניות לתשואת אג"ח ממשלתיות, והדבר בולט במיוחד באג"ח של הסקטור הפיננסי. בשל מגמה זו הניבה אחזקה באג"ח מדינה לבנקים עלייה בקרנות ההון, אולם אחזקות הבנקים באג"ח קונצרניות הניבו להם, ברובן, ירידות בקרנות ההון. התיקון שנרשם בשווקים הפיננסיים מאז תחילת הרבעון השלישי צפוי לתקן חלק מירידות ערך אלו.

לאומי: הערך החבוי

בשיא המשבר הפיננסי, בסוף מרץ 2009, נזקפה להון העצמי של בנק לאומי ירידת ערך עצומה של 2.6 מיליארד שקל (1.7 מיליארד שקל לאחר מס) בגלל ניירות ערך שהונפקו בחו"ל. את עיקר הנזק הסבו האג"ח הנדחות (מסוג Subordinated), אשר מאפשרות למנפיק להאריך את תקופת האג"ח בתמורה לתוספת ריבית. אופציה זו הפילה את מחיריהן של האג"ח הנדחות, בתקופה שבה פרמיית הסיכון של המוסדות הפיננסיים היתה גבוהה מתוספת הריבית על האג"ח. לכן, בשיא המשבר, השוק החל לתמחר את האג"ח האלו כארוכות יותר, ומחיריהן ירדו בצורה חדה.

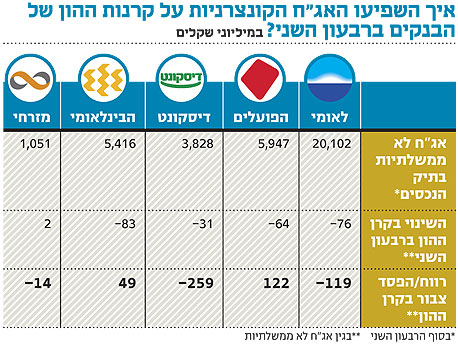

בשלושת הרבעונים האחרונים של 2009 וברבעון הראשון של 2010 תיקן תיק האג"ח הנדחות שמחזיק בנק לאומי את מרבית ירידת הערך. בתום הרבעון הראשון של השנה עמדה ירידת הערך המצטברת של לאומי בתיק האג"ח הקונצרניות שהונפקו בחו"ל על 199 מיליון שקל (129 מיליון שקל לאחר מס). במהלך הרבעון השני התחדשו ירידות השערים של האג"ח הקונצרניות, ובסיומו תפחה ירידת הערך בתיק ל־274 מיליון שקל (177 מיליון שקל לאחר מס). שינוי זה מסביר את כל הירידה בקרן ההון בגין אג"ח לא ממשלתיות בתיק ניירות הערך של הבנק, מקרן הון שלילית של 43 מיליון שקל בסוף הרבעון הראשון לקרן הון שלילית של 119 מיליון שקל בסוף חודש יוני.

בתשעת החודשים האחרונים צמצם בנק לאומי באופן חד את היקף האג"ח הנדחות של מוסדות פיננסיים שבהן הוא מחזיק. סביר להניח שהחשיפה בתיק זה ירדה בעיקר בעקבות מכירת אג"ח אלו, לאחר שחזרו לשוויין המקורי (כך שהבנק לא נדרש להכיר בהפסד עליהן).

מסוף מרץ 2009 ועד סוף ספטמבר באותה שנה עלה שוויין ההוגן של האג"ח הנדחות שהחזיק לאומי מ־2.59 מיליארד שקל ל־3.13 מיליארד שקל, הודות להתאוששות בשוק האג"ח. מסוף ספטמבר 2009 ועד היום התכווץ תיק האג"ח הנדחות שמחזיק לאומי ביותר מ־25% ל־2.25 מיליארד שקל. כך הקטין הבנק את חשיפתו לרכיב הסיכון, שיצר את ירידת הערך הגדולה ביותר בתיק הנכסים שלו במהלך המשבר.

מנגד, התיקון המשמעותי בשוקי המניות, לאחר השפל של הרבעון השני, יוצר הזדמנות לבנק. העלייה במחירי המניות (בהנחה שלא תהיה קריסה חוזרת עד סוף החודש) תוביל לעלייה בקרן ההון של בנק לאומי - בעיקר בזכות אחזקותיו במגדל ובפרטנר.

כאשר בוחנים את מכפיל ההון של הבנק, כדאי לשים לב לכך ששווי השוק של אחזקתו בחברה לישראל, העומד על כ־4.53 מיליארד שקל, גבוה ביותר מ־3 מיליארד שקל מהערך לפיו רשומות מניות אלו במאזני הבנק (זאת מאחר שההתייחסות החשבונאית לאחזקה בחברה לישראל היא כאל חברה כלולה).

ערך חבוי זה, לאחר הפחתת מס בגינו, שווה לכ־8.5% מההון העצמי של הבנק, ומצדיק מכפיל הון גבוה יותר למניית לאומי בהשוואה למכפיל ההון לפיו נסחר בנק הפועלים.

במאזן של לאומי וכן במאזן הפועלים חבוי ערך נוסף - 96 מיליון שטרי הון של טאואר (לכל בנק) הרשומים במאזני הבנקים על פי שווי של 49 מיליון שקל. לאומי והפועלים יכולים למכור את שטרי ההון האלו (הניתנים להמרה למניות ללא תוספת מימוש), אך מאחר שמהלך זה ידלל את מניות טאואר, סביר להניח שהתמורה תהיה נמוכה מ־5 שקלים (מחיר מניית טאואר כיום) לכל שטר הון.

עם זאת, מכירה של שטרי ההון, אפילו בהנחה של עד 30% על מחיר המניה, תיצור לכל בנק רווח של כ־300 מיליון שקל לפני מס.

הפועלים: נזהר בפושרין

בנק הפועלים החזיק בסוף הרבעון השני אג"ח שאינן ממשלתיות בהיקף של 5.95 מיליארד שקל, אשר יצרו קרן הון חיובית של 122 מיליון שקל. אולם, בתום הרבעון הראשון של 2010 היתה קרן ההון בגין אג"ח אלו גבוהה יותר, ועמדה על 186 מיליון שקל, כאשר ברבעון השני סבל הבנק מירידות בערך האג"ח.

בשלוש השנים האחרונות ספג תיק ניירות הערך של בנק הפועלים את המכה הקשה ביותר מבין כל הבנקים הישראליים, בעקבות מחיקת הערך הגדולה שנבעה מאג"ח מגובות המשכנתאות ומנגזרים עליהן. צריך לומר שבניגוד מוחלט לאותה תקופה, תיק ניירות הערך של הפועלים כיום הוא ברמת סיכון נמוכה.

דיסקונט: רגיש לחרדה

בסוף הרבעון השני של השנה הכיל תיק האג"ח הקונצרניות של בנק דיסקונט איגרות חוב בשווי 3.8 מיליארד שקל. ההפסד הצבור על תיק זה עומד על 259 מיליון שקל – ב־31 מיליון שקל גבוה יותר מההפסד הצבור שנרשם בסוף הרבעון הראשון.

מרבית ירידת הערך בתיק האג"ח הקונצרניות של דיסקונט נובעת מהשקעה ב־TRUPS (כתבי התחייבות ארוכי טווח של בנקים בארה"ב). ניירות אלו נחותים בהשוואה לאג"ח "רגילות", מאחר שמנפיקיהם רשאים בתנאים מסוימים לדחות תשלומי ריבית או להמיר את החוב במניות. מרבית כתבי ההתחייבות שמחזיק דיסקונט אמורים לפקוע בין השנים 2026 ו־2038, והמח"מ הארוך גרם לכך שלעלייה בפרמיית הסיכון של המוסדות הפיננסיים השפעה גדולה על מחיר כתבי ההתחייבות.

גם אחרי התיקון המהותי, תיק הני"ע של דיסקונט מכיל אג"ח שעלותן המופחתת עומדת על 848 מיליון שקל, ושוויין ההוגן הוא 603 מיליון שקל בלבד. האחזקות הבולטות בתיק של דיסקונט הן סדרות כתבי התחייבות של ג'יי.פי מורגן, וולס פארגו ובנק אוף אמריקה, והעלות המופחתת של כל אחת מהן עומדת על יותר מ־200 מיליון שקל. תיק הנכסים של דיסקונט מכיל, אם כך, נכסים מהותיים שלא תיקנו את ירידות השערים של המשבר, ושערכם רגיש מאוד לרמת החרדה של השוק בנוגע לעתיד המוסדות הפיננסיים.

הבינלאומי ומזרחי: ניהול שמרני

המח"מ הקצר של תיק האג"ח הקונצרניות שהחזיק הבנק הבינלאומי גרם לתנודתיות נמוכה יותר במהלך המשבר, אולם במהלך הרבעון השני של 2010 רשם הבנק ירידה בקרן ההון עקב הירידות בשערי האג"ח הקונצרניות ובניירות ערך מגובי נכסים. קרן ההון הנובעת מהתיק הקונצרני ירדה מ־132 מיליון שקל בסוף הרבעון הראשון ל־49 מיליון שקל בסוף הרבעון השני.

בנק דיסקונט מחזיק 26.4% מהון המניות של הבנק הבינלאומי. שווי השוק של אחזקה זו, 1.5 מיליארד שקל, וחלקו של דיסקונט בדיבידנד שהתקבל ברבעון הנוכחי (212 מיליון שקל), קרובים מאוד לערך שלפיו רשומות מניות הבינלאומי במאזני דיסקונט - ולכן ההשפעה של מכירת מניות אלו בעתיד הקרוב על ההון העצמי של דיסקונט צפויה להיות נמוכה מאוד.

על פי ההסכם שחתם עם פיבי, בעלת השליטה בבנק הבינלאומי, מחויב דיסקונט למכור 6% ממניות הבינלאומי עד שישה חודשים לאחר השלמת איחוד ההון של הבנק (שיתבצע ב־20 בספטמבר), ובתנאי שהתמורה על המכירה תהיה שווה לפחות לשווי שלפיו רשומות מניות הבנק הבינלאומי במאזני דיסקונט. לוח זמנים זה מאפשר לדיסקונט להימנע ממכירת המניות עד חודש מרץ 2011, ולא למוכרן אלא אם יקבל עבורן ערך השווה לפחות לשווי השוק הנוכחי שלהן.

אלא שעדכון המדדים הקרוב דוחק בדיסקונט למכור את המניות בלוח זמנים קצר יותר. אחזקות הציבור במניה המאוחדת של הבינלאומי עומדות על 19.2% בלבד, ואם דיסקונט לא ימכור חלק מהאחזקה שבידיו עד ל־30 בנובמבר, עלולה מניית הבינלאומי לצאת מהמדדים המובילים עקב אחזקות ציבור נמוכות מדי. תרחיש זה מנוגד לאינטרס של דיסקונט (כי ירידת ערך של מניות הבינלאומי תקשה על מכירתן במחיר טוב), כך שסביר להניח שדיסקונט ימכור לפחות חלק מהמניות שבידיו עוד לפני מועד זה. יש לציין שגם אם דיסקונט ימכור 6% ממניות הבינלאומי עוד לפני 30 בנובמבר, סיכוייו של הבינלאומי להיכנס למדד ת"א־25 אינם גבוהים, אף אם הוא יעמוד בקריטריון אחזקות הציבור הנדרשות.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

שווי השוק של מניות הבינלאומי, כ־5.65 מיליארד שקל, מעמיד את מניית הבנק במקום ה־23 מבין המניות העונות לקריטריונים של מדד ת"א־25, אבל כדי להצטרף בוודאות למדד, על המניה להיות מדורגת במקום ה־20 לפחות בשווי השוק - תרחיש שנראה כרגע לא סביר.

שווי השוק של הבינלאומי הוא הגבוה ביותר מבין המניות העונות לתנאי מדד ת"א־25 ושאינן נמנות עמו, אולם הבינלאומי יוכל להצטרף רק אם אחת ממניות ת"א־25 תאבד גובה, ותמוקם במועד הקובע במקום ה־30 (או נמוך יותר) בשווי השוק.

מניית ת"א־25 בעלת שווי השוק הנמוך ביותר כעת היא בזן, המדורגת 27 בשווי השוק. עד למועד הקובע לעדכון המדדים, ב־30 בנובמבר, עשויים דברים להשתנות, אך סביר יותר שבמדד ת"א־25 לא יחול כל שינוי, ומניית הבינלאומי לא תצטרף אליו.

ובנוגע לבנק מזרחי, זה מנהל תיק אג"ח קונצרניות קטן יחסית, בהיקף של כמיליארד שקל בלבד, וקרן ההון בגינו שמרה על יציבות במהלך הרבעון השני של השנה. גם במהלך המשבר אשתקד נמנעה פגיעה מהותית בתיק זה בזכות הניהול השמרני בתיק ניירות הערך של מזרחי.