העגל לא רוצה לינוק

תוכנית הסיוע של ברננקי הקפיצה את השווקים, אבל היא לא תעזור לכלכלה האמריקאית

ברקע לזינוק עומד הדולר האמריקאי שנחלש בצורה משמעותית לעומת מרבית המטבעות בעולם. רבותיי וגבירותיי, אנו עדים לתופעה מדהימה. כל השווקים עומדים וממתינים למוצא פיו של נגיד הבנק המרכזי האמריקאי, שכמו כל אומן מוצלח, מנסה להעצים ולהאריך את רגעי ההצלחה באמצעות להקת חימום עד לעלייתו לבמה. כולם מחכים לעלייתו של ברננקי לבמה ולהודעתו המיוחלת על ההקלה הכמותית השנייה, שמסתבר שהנה הקלה לשוק ההון כולו.

התוכנית נכשלה - ננסה עוד פעם

לעיתים מדהים לראות כיצד קונספציה תופסת אחיזה וכל סקרנות או חשדנות נעלמת מעל פני השטח. כולם רוצים הקלה כמותית שנייה וכולם חושבים כי הקלה כמותית שנייה תהיה טובה לנכסי הסיכון. אף אחד לא שואל למה. את אף אחד לא מעניין כיצד זה בכלל יעזור לסיטואציה הנוכחית. האם העובדה כי הניסיון הראשון נכשל, והרי אילולא נכשל – לא היה צריך את ההקלה השנייה, מעידה משהו על היכולת להצליח בפעם השנייה. אין עת לספק ואין עת לשאלות.

קוראים יקרים, יחד עם מתן הכלי כיצד ליהנות מתהליך ההקלה הכמותית השנייה, מתוך הבנה כי זוהי תפישת השוק, אני רואה חובה להציג בפניכם את הספקות. ספקות שעולים מניתוח האפקטיביות של המהלך הראשון.

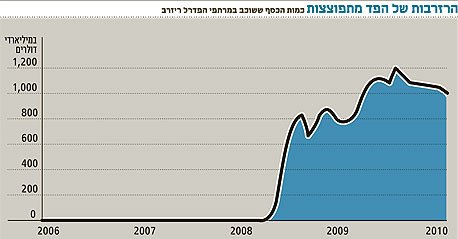

בסיס הכסף או היקף המאזן של הבנק המרכזי אינו רלבנטי לפעילות הכלכלית. הכסף או הנכסים ששוכבים אצל הבנק המרכזי אינם ניתנים לשימוש על ידי צרכנים, חברות או מוסדות פיננסים לשם מימון פעילות ריאלית. תרשו לי להיות ברור. כאשר בשנת 2008 ו-2009 הבנק המרכזי בארה"ב רכש נכסים בהיקף של 1.7 טריליון דולר הפד לא הדפיס כסף. הפיקדונות של הבנקים אצל הפד פשוט התפוצצו כלפי מעלה אבל כסף לא זרם לכלכלה. פיקדונות פרטיים לא נוצרו, הלוואות לא נוצרו, הכנסתם של אנשים לא צמחה ותעסוקה לא נוצרה. הפד יכול "להדפיס" כאוות נפשו אבל כל מה שיקרה זה שהרזרבות של הבנקים ימשיכו לגדול.

מדוע זה קורה? התשובה פשוטה – או שהבנקים לא רוצים להלוות את הכסף, או שהפרטים והחברות לא רוצים ללוות את הכסף או כל שילוב שהוא של שתי האפשרויות הראשונות. זו הסיבה שההקלה הכמותית הראשונה לא עזרה לכלכלה בארה"ב, זו הסיבה שאין סכנת אינפלציה כי הכסף של הפד לא עובר לשופינג אצל הצרכנים וזו הסיבה ההקלה הכמותית השנייה לא תעזור לכלכלת ארה"ב גם עתה.

מכפילי הכסף לא מתאוששים

הדבר היחיד הצפוי הוא ניפוח של נכסים מסוגים שונים ובגיאוגרפיות שונות. הרי הכספים הללו מוצאים בסופו של דבר את מקומם לא כדם במערכת הדם של הכלכלה הריאלית אלא ממונפים לטובת השקעות בנכסי סיכון.

המערכת המוניטארית בארה"ב מתקשה לתמוך בתוואי שיביא לצמיחה בארה"ב והדבר נכון ללא קשר להחלטתו של ברננקי להביא הקלה כמותית נוספת בקרוב. מדוע? מהסיבה הפשוטה שארה"ב עוברת תהליך הורדת המינוף (deleveraging) ארוך ומהירות הכסף (תדירות השימוש בו) הולכת ופוחתת. תהליך שלא מראה סימני שינוי בשלב זה.

קחו את זה בחשבון כאשר אתם בוחנים את תגובת השוק בחודש וחצי האחרונים ומידה של זהירות וספקנות ודאי שלא תזיק לבחינת תהליך זה.