מי מחזיק במפתחות המאזדה של דלק רכב? הצונאמי והין היפני

ניתוח העבר לא מותיר ספק: שער החליפין, אהדת הנהג הישראלי ומצב הכלכלה השפיעו מאוד על הרווח הגולמי של יבואנית הרכב

דלק רכב, יבואנית מאזדה ופורד לישראל, פרסמה בשבוע שעבר את הדו"חות הכספיים של 2010. בשורה התחתונה דיווחה החברה על רווח נקי של 428 מיליון שקל, בדומה לרווח ב־2009 - שעמד על 433 מיליון שקל - אך נמוך מרווחי השיא של 2008 שהסתכמו ב־504 מיליון שקל.

שווי השוק של דלק רכב בסוף השבוע עמד על 4.02 מיליארד שקל, המשקף למניה מכפיל רווח 9.4. אם המניה תצליח לשמור על רמת הרווחיות הנוכחית, מדובר במכפיל אטרקטיבי אם כי המכפיל משקף את חששות המשקיעים מפני פגיעה עתידית ברווחי החברה. בשנים האחרונות שימשה דלק רכב כמשאבת המזומנים של קבוצת דלק, כאשר האחרונה מכרה בשנה החולפת 22% מאחזקותיה בדלק רכב למנכ"ל החברה גיל אגמון ונותרה עם 33%.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

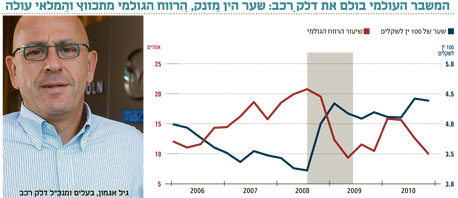

שלושה גורמים עיקריים משפיעים על רווחיה של דלק רכב: ההעדפה של הצרכן הישראלי למכוניות מסוג מאזדה ופורד; מצבה של הכלכלה הישראלית המקרין על שוק המכוניות החדשות; ושער החליפין של הין היפני לעומת השקל. הגורם האחרון משפיע על הרווחיות של יבואני המכוניות היפניות לישראל ועל מצבה התחרותי של דלק רכב לעומת יבואניות של מכוניות מארצות אחרות.

במשך רוב התקופה שהחלה ב־2003 ושהסתיימה בספטמבר 2008 (עם קריסתו של בנק ליהמן ברדרס ותחילת המשבר העולמי) נהנתה דלק רכב מבשורות חיוביות משלוש החזיתות שציינו. ב־2003 החל המשק הישראלי לצאת מהמיתון של 2001–2002 ועבר בהדרגה לקצב צמיחה מהיר, ואילו נתח השוק של מאזדה ופורד בישראל זינק מ־18% ב־2002 ל־26% ב־2003. בשנים שלאחר מכן חלה שחיקה קלה בנתח השוק של מאזדה ופורד בישראל, אבל עד שלהי 2008 הנתח לא ירד מרף ה־22%.

באשר לסוגיית המטבע, החל מ־2004 חל פיחות הדרגתי בשער החליפין של הין היפני - הן לעומת השקל הישראלי והן לעומת מטבעות של ארצות אחרות המייצאות מכוניות מתחרות לישראל (בעיקר היורו והדולר).

שלושת הגורמים הללו גרמו לעלייה משמעותית הן ברווח הגולמי של דלק רכב והן בשיעור הרווח הגולמי מההכנסות. בשלושת הרבעונים הראשונים של 2008 - התקופה שבה הגיעה דלק רכב לשיאה מבחינה פיננסית - זינק שיעור הרווח הגולמי מההכנסות לרמה של כ־20%, אבל ברבעון האחרון של 2008 חל מהפך בשני גורמים מתוך השלושה: במצבה של הכלכלה הישראלית ובשער החליפין.

לאחר קריסת בנק ליהמן ברדרס הגיע המשבר הפיננסי לשיאו ופסימיות התפשטה בכל רחבי העולם - נתון שהוביל לירידה בביקוש למכוניות בישראל. העמקת משבר האשראי גרמה למשקיעים האמריקאים והאירופים לעזוב השקעות עם סיכון גבוה ולעבור להשקעה באפיקים סולידיים - בעיקר אג"ח ממשלתיות ביורו ובדולר. מעבר מהיר זה של הון קבר (זמנית) את אחת מאסטרטגיות ההשקעה שהיו נפוצות באותה תקופה - ה־carry trade.

באסטרטגיה זו נטלו קרנות גידור הלוואות במטבעות של מדינות עם ריבית נמוכה - בעיקר בין היפני - והשקיעו את אותו הכסף במטבעות של מדינות עם ריבית גבוהה.

אסטרטגיה זו היא הימור ממונף על זוגות מט"ח, והיא שומרת על רווחיות כל עוד הפיחות בשער החליפין היחסי של שני המטבעות אינו בשיעור גבוה יותר מהפרשי הריביות של שתי המדינות. ריבוי קרנות הגידור שבחרו באסטרטגיה זו הוביל למכירה קבועה של ינים יפניים ולפיחות רצוף במטבע לעומת הדולר האמריקאי. הפיחות נמשך עד אמצע 2007, ולמשך כל אותה תקופה גדלה הרווחיות של אסטרטגיית ה־carry trade, מה שגרם ליותר ויותר קרנות גידור להשתמש בה.

אבל באמצע 2007 החלו לצוץ סימני משבר הסאב־פריים האמריקאי, והפיחות בשער הין נעצר. עם הקריסה הפיננסית ברבעון האחרון של 2008 התהפך זרם ההשקעה: שער החליפין של הין היפני זינק, ומשקיעי ה־carry trade נאלצו לרכוש את המטבע היפני כדי לסגור את הפוזיציה הממונפת שלהם.

התוצאה היתה זינוק חד ביותר בשער הין ברבעון הרביעי של 2008 והתייצבות של המטבע היפני על שער גבוה יחסית לעומת מטבעות אחרים מאז אותה תקופה. ייסוף זה של הין היפני העלה את המחיר השקלי של המכוניות שאותן מייבאת דלק רכב, ופגע הן ברווח הגולמי של החברה והן בכושר התחרותי שלה.

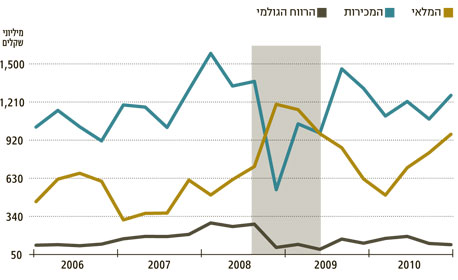

ההאטה הגדולה במכירת מכוניות ברבעון הרביעי של 2008 והייסוף החד בשער הין הובילו את דלק רכב לרמת המכירות הרבעונית הנמוכה ביותר בשנים האחרונות, מה שגרם לקפיצת המלאי של החברה לשיא של 1.18 מיליארד שקל.

את 2008 סיימה דלק רכב כשברשותה מלאי גדול של מכוניות ובשעה ששער החליפין של הין נוסק. שילוב של שני הגורמים הללו פגע מאוד בשיעור הרווח הגולמי של דלק רכב שצנח ל־11% בלבד ב־2009.

אלא ש־2009 הביאה עמה בשורה חיובית בגורם השלישי שמשפיע על דלק רכב - הנטייה של הצרכנים הישראלים להעדיף מכוניות מדגם מאזדה. בתחילת הרבעון השלישי של 2009 הושקה מאזדה 3 החדשה שהובילה את נתח השוק של דלק רכב ל־25% ממכירת המכוניות בישראל. לצד זאת חלה מהמחצית השנייה של 2009 התאוששות מהירה בכלכלה הישראלית. שני גורמים אלו גרמו לירידה חדה במלאים של דלק רכב, וכך סיימה החברה את 2009 בביצועים סבירים.

הקשר הסטטיסטי בין שער החליפין של הין היפני לבין שיעור הרווח הגולמי של דלק רכב חזק מאוד: מ־2006 ועד סוף 2010 עמד המתאם בין שיעור הרווח הגולמי הרבעוני של דלק רכב לבין שער החליפין הממוצע של הין לעומת השקל על 0.7-.

מתאם מהותי נוסף הוא בין המלאי בסוף רבעון מסוים לבין שיעור הרווח הגולמי ברבעון שאחריו - שעומד על 0.55-. המשמעות של מתאם זה הוא ירידה ברווחיות העתידית הנובעת מצבירת מלאי גדול, כפי הנראה מכיוון שמלאי עודף נמכר במחיר נמוך יותר.

מתאמים אלו ממחישים היטב כי מי שרוצה להבין את רווחי העתיד של דלק רכב חייב להכיר בחשיבותם של שערי החליפין ושל המלאים של החברה. ב־2010 ירד נתח השוק של דלק רכב ל־19%, ובמחצית השנייה של השנה נוצר ייסוף נוסף בשער החליפין של הין היפני. שני גורמים אלו פגעו הן ברווח הגולמי והן בשיעור הרווח הגולמי מההכנסות של דלק רכב במחצית השנייה של 2010, וגרמו לה לצבור רמת מלאי גבוהה בסוף השנה.

ברבעון הראשון של 2011 שמר שער החליפין של הין על רמתו מהמחצית השנייה של 2010. לכן, השילוב של שער חליפין גבוה ורמות מלאי גבוהות יוצר צפי לשיעור רווח גולמי נמוך יחסית ברבעון הראשון של השנה, כפי שקרה במחצית השנייה של 2010, ופחות מביצועי המחצית הראשונה של 2010. רעידת האדמה הקשה שפקדה את יפן ב־11 במרץ רק מסבכת את המצב עוד יותר מאחר שקשה להעריך כיצד היא תשפיע על מידת האמון של הצרכן הישראלי למותג מאזדה (עקב חשש לבעיות תפעוליות בחברה) ועל שער החליפין של הין היפני - שני גורמים שכאמור משפיעים מאוד על רווחיה של דלק רכב.

מאזדה 3. ההשקה ב-2009 הגדילה את נתח השוק של דלק רכב

מאזדה 3. ההשקה ב-2009 הגדילה את נתח השוק של דלק רכב

לסיכום, משקיעים במניית דלק רכב יצטרכו לעקוב אחר שלושת הגורמים המרכזיים המשפיעים על שיעור הרווח הגולמי של החברה. הנתונים על שער החליפין של הין היפני מתקבלים באופן רציף והמניה צפויה להגיב אליהם במהירות יחסית, ואולם הנתונים על הצמיחה הישראלית ועל נתח השוק של מאזדה ופורד בישראל מגיעים בתדירות נמוכה יותר.

כלל ביוטכנולוגיה

כלל תעשיות ביוטכנולוגיה (כת"ב) היא חברת אחזקות המשקיעה במספר רב של חברות מתחום הביומד. בדו"חות השנתיים שלה קובעת החברה לוח זמנים לאירועים המהותיים הצפויים לה בשנתיים הקרובות. שני האירועים החשובים ביותר עתידים להתרחש ברבעון הרביעי של 2011. מדובר בתוצאות סופיות של ניסוי שלב 3 שעורכת החברה־הבת אנדרומדה לצורך קבלת אישור שיווק של תרופה לסוכרת נעורים באירופה; ובתוצאות ביניים של ניסוי שלב 3 של החברה־הבת די־פארם לטיפול בשבץ איסכמי. שתי התרופות הללו הן חדשניות בתחומן.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

סוכרת נעורים היא מחלה אוטואימונית שבה מערכת החיסון של החולה פוגעת בתאי ביטא בלבלב (המייצרים אינסולין) והורסת את תפקודם. התרופה של אנדרומדה מנסה למנוע ממערכת החיסון את הפגיעה בתאי הלבלב ובכך למנוע את המחלה עצמה או לפחות לעכב את התפתחותה. כיום, אין תרופות המצליחות למנוע את הפגיעה בתאי הלבלב, והטיפול בסוכרת נעורים מתמקד במתן אינסולין כדי לווסת את רמת הסוכר בדם. במילים אחרות, הרפואה כיום יכולה להציע רק טיפול סימפטומטי במחלה אך לא לטפל בה.

ואילו התרופה של די־פארם נועדה לספק הגנה על רקמת המוח כתוצאה מחוסר אספקת דם במהלך שבץ איסכמי. הפרסום של תוצאות שני הניסויים עתיד לגרום לתנודתיות רבה במניית כת"ב ברבעון האחרון של 2011.

עוד קודם לכן, ברבעון השני של 2011, עתידה כת"ב לקבל את תוצאות ניסוי שלב 2 של החברה־הבת קיורטק לטיפול בסרטן הדם. קיורטק מנסה לטפל בסרטן על ידי ויסות מערכת החיסון למלחמה בתאים הסרטניים. המוצר המוביל של החברה הוא נוגדן שתפקידו להגביר את יכולותיה של מערכת החיסון להילחם בסרטן הדם ובגידולים מוצקים.

גם אם יתקבלו תוצאות חיוביות לניסוי זה, הפוטנציאל הנובע מקיורטק לחברה־האם כת"ב הוא מוגבל כיוון שלטבע קיימת אופציה להשקיע בקיורטק סכום נוסף של כ־19 מיליון דולר שיממן את ניסוי שלב 3, ותמורת השקעה זו היא תקבל אופציה לרכוש ב־110–160 מיליון דולר את יתרת מניות קיורטק לאחר מסחור התרופה בארצות הברית. כמחצית מהסכום יגיע לידי כת"ב, כך שבתרחיש האופטימי ביותר, עיקר הערך שינבע לכת"ב מקיורטק יעמוד על כ־80 מיליון דולר (ואולם אם קיורטק תגיע לשלב המכירות, ייווצר לכת"ב ערך מוסף קטן מתמלוגים בסכום של כ־2% ממכירותיה של קיורטק). לנוכח האופציה של טבע, אין לתוצאות הניסוי של קיורטק חשיבות גדולה עבור משקיעי כת"ב לעומת תוצאות הניסויים של אנדרומדה ודי־פארם.

גמידה סל, השפעה גמדית

הרווח הגבוה שעליו דיווחה כת"ב בשנה שעברה נובע מסיבות חשבונאיות של הפסקת איחוד הדו"חות עם החברה־הבת מדיוונד ורישום האחזקה בחברה זו לפי הערכת שווי. רווח זה הוא חד־פעמי וחשבונאי, ולכן אינו מהותי מבחינת המשקיעים. לעומת זאת, להתקדמות בהליך האישור של שיווק המכשור הרפואי של החברה־הבת מדיוונד ולהתקדמות בשיווק המוצר של החברה־הבת הנוספת פוליהיל תהיה השפעה מהותית יותר על מניית כת"ב (שתי החברות פועלות בתחום הטיפול בכוויות).

חברה־בת נוספת של כת"ב היא גמידה סל, שעתידה לסיים את גיוס החולים לניסוי שלב 3 עוד השנה. גמידה סל מנסה לפתח טיפול בסרטן הדם באמצעות השתלת דם טבורי מועשר בתאי גזע. תוצאות הניסוי צפויות להתפרסם במהלך 2012. קופת המזומנים של גמידה סל התרוקנה והחברה עתידה לגייס הון נוסף ברבעון השני של השנה. הגיוס יוכל להיות מבעלי המניות הנוכחיים או מקבוצות השקעה נוספות. הערך שלפיו תגייס גמידה סל את ההון הנוסף ישמש אינדיקציה לשווי הנוכחי שלה ואולם ההשפעה של גיוס זה על כת"ב עתידה להיות נמוכה, מכיוון שהערך הנובע לה מגמידה סל נמוך יחסית לשווי השוק של החברה־האם.

לעומת זאת, תוצאת גיוס ההון תהיה מהותית למניית אלביט מדיקל שערכה נובע משתי אחזקותיה - גמידה סל ואינסייטק. שווי השוק הנוכחי של אלביט מדיקל, הכולל את הערך של האופציות הניתנות להמרה ללא תוספת מימוש, עומד על 702 מיליון שקל. המימון של פעילות אינסייטק בשנה הקרובה יגיע מהלוואת בעלים שתגיע מהחברה־האם של אלביט מדיקל, אלביט הדמיה. אך אלביט מדיקל לא הבהירה האם תשתתף במימון של גמידה סל, או שתבחר לדלל את אחזקתה בחברה־הבת. לתג המחיר שייקבע לגמידה סל בגיוס ההון העתידי תהיה השפעה מהותית על מניית אלביט מדיקל, כאשר על פי רוב, גיוסי הון מסוג זה לוחצים את מחיר המניה של החברה־האם כלפי מטה.

השורה התחתונה: התחזקות הין עלולה לפגוע בדלק רכב כמו גם העמקת המשבר ביפן - שעלולה להרתיע את הנהג הישראלי מרכישת מאזדה.

הכותב הוא כלכלן בחברת הייטק