דווקא עכשיו יש הזדמנות במניות הבנקים

הנתונים הכלכליים של הבנקים לא מצדיקים את התנודתיות החריפה במניותיהם, והיא נובעת מתופעת העדר בקרב המשקיעים. מכפילי ההון הנוכחיים משקפים היטב את הסיכון ולכן מניות הבנקים יכולות להיות חלק מתיק ההשקעות. וגם: הדיסקאונט בחברות שמחזיקות בבנקים

כבר אמצע דצמבר וניתן להתחיל לסכם את השנה החלשה בשוק ההון המקומי. מתחילת השנה ועד יום שני איבד מדד ת"א־100 כ־21% מערכו, זאת לעומת S&P 500 שירד ב־2% ומדד יורוסטוקס 50 שאיבד כ־18% מערכו. ירידות השערים בתל אביב חריפות יותר מאשר הירידות הממוצעות בגוש היורו, המהווה את עיקר המשבר הפיננסי הנוכחי.

ניתוח פשטני יטען שפער זה יוצר הזדמנות, כי ייתכן שהמניות בתל אביב הגיבו בצורה חריפה למשבר, אלא שפירוק מדד ת"א־ 100למרכיביו מצביע על תמונה מורכבת יותר: חלק מהירידה החדה במדד המניות המקומי נבע מהמכה שספגו חברות התקשורת כאשר מניות פרטנר, סלקום ובזק איבדו 48%, 41% ו־25% מערכן מתחילת השנה בהתאמה.

הירידות החדות בסקטור זה נבעו משילוב של צפי לעלייה בתחרותיות ופגיעה בהכנסות בעקבות הורדת דמי הקישוריות. חברות ההשקעה הממנפות את השקעתן בחברות אלו (דיסקונט השקעות, סקיילקס, אינטרנט זהב ובי קומיונקיישנס) איבדו יותר ממחצית מערכן מתחילת השנה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

הסקטורים הנוספים שהשפיעו בצורה החדה על מדדי המניות ב־2011 הם הביטוח והבנקים שאיבדו 31% ו־33% מערכם. הפגיעה הקשה בסקטור הביטוח באה בגלל התלות הגבוהה של חברות הביטוח בשוק ההון המקומי, מאחר שחלק מהעמלות שלהן תלויות ברווחי הקופות המשתתפות ברווחים.

שש מניות הבנקים ושתי חברות האחזקה המחזיקות במניות הבנקים היוו בתחילת השנה כ־20% מת"א־100, ולכן הירידה של כשליש בערכן מסבירה חלק מהותי מתשואת החסר של שוק המניות המקומי יחסית לשוקי המניות בעולם.

דו"חות הרבעון השלישי של כל הבנקים, מלבד מזרחי טפחות, היו חלשים, והם הציגו רווחיות נמוכה בהרבה לעומת שני הרבעונים הקודמים. הסיבות לרווחיות הנמוכה היו שילוב של השפעה שלילית של נגזרי ALM (נגזרים שנועדו לגדר את הפוזיציות של הבנק), הפרשה גבוהה להפסדי אשראי של מרבית הבנקים, הפסדים שהוכרו משוק ההון ועלייה בהוצאות השכר, בעיקר בבנק לאומי (בשל השלמות לכיסוי ההפסדים של קופות הפיצויים לעובדים). חלק גדול מגורמים אלו הוא חד־פעמי, ולכן התמקדות ברווח של רבעון יחיד של הבנקים בעייתית. בסקירה זו נבחן את הרווח של הבנקים בשלושת הרבעונים הראשונים של השנה, ונציג סיכום של תקופה זו.

מכפיל ההון נמוך

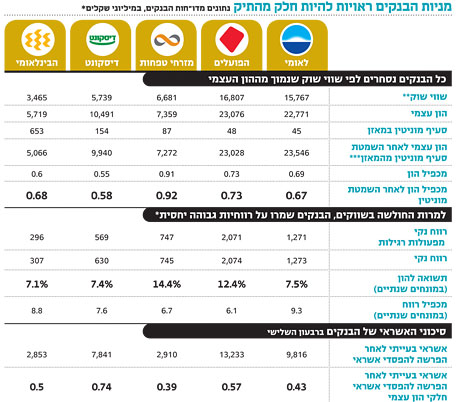

נקודת ההתחלה בבחינה של בנקים מסחריים בישראל היא ההון העצמי של הבנקים. כל הבנקים נסחרים לפי מכפיל הון נמוך מ־1, כלומר שווי השוק שלהם נמוך מההפרש בין שווי הנכסים לשווי ההתחייבויות שלהם. שני הבנקים הגדולים, לאומי והפועלים, נסחרים במכפיל הון של 0.69 ו־0.73 (כל הנתונים במאמר מתבססים על שווי השוק בנעילת המסחר ביום שני) - מכפילי הון נמוכים בהסתכלות היסטורית.

שני שינויים רגולטוריים הובילו להורדה חשבונאית בהון העצמי במהלך המחצית הראשונה של השנה (שינוי שיטת הרישום של חובות בעייתיים ושיטת הרישום של הפרשה עתידית לפיצויי פרישה), והם גם מקצינים עוד יותר את ההפרש בין מכפילי ההון הנוכחיים למכפילי ההון הממוצעים בעשור האחרון.

שני עיוותים בולטים בהון העצמי נובעים מהערך של חברות כלולות ומסעיף המוניטין. בנק לאומי מחזיק ב־17.7% מהחברה לישראל שרשומה במאזניו בשווי של 1.75 מיליארד שקל, כאשר שווי השוק של אחזקה זו עומד על 2.98 מיליארד שקל. אנחנו מוסיפים שני שלישים מההפרש בין שווי השוק לשווי בספרים כדי להכניס את השווי הסמוי הנובע מאחזקה זו לתוך ההון העצמי של לאומי (הסיבה שאנו מכניסים רק שני שלישים היא המיסוי שיתרחש אם לאומי ימכור את האחזקה).

בתחילת השנה שווי השוק של אחזקת לאומי בחברה לישראל עמד על כ־6 מיליארד שקל ויצר ללאומי שווי סמוי מהותי. כעת, לאחר ירידת הערך החדה במניות החברה לישראל, השווי הסמוי שנותר לבנק לאומי פחת בכ־2 מיליארד שקל (נטו). ירידת שווי זו מסבירה מדוע מניית בנק לאומי רשמה את הירידה החדה ביותר מבין מניות הבנקים מתחילת השנה.

מנגד, השווי שבו רושם בנק דיסקונט את אחזקתו במניות הבנק הבינלאומי במאזן עומד על כ־1.5 מיליארד שקל, בעוד ששווי השוק של מניות אלו הוא 916 מיליון שקל. לכן, הפחתנו שני שלישים מההפרש בין השווי בספרים ושווי השוק של אחזקה זו מההון העצמי של דיסקונט. במאזני הבנק הבינלאומי סעיף מוניטין גבוה בשווי של 653 מיליון שקל, ומרביתו נובע מההפרש בין המחירים שבהםהבנק רכש כמה בנקים קטנים לבין ההון העצמי שלהם.

בתקופה שבה כל הבנקים נסחרים לפי שווי שוק הנמוך מההון העצמי, נכון יותר מבחינת המשקיעים להתעלם ממוניטין זה, ולכן הפחתנו את סעיף המוניטין הקיים במאזני הבנקים מההון העצמי. ניתוח זה מאפשר לנו השוואה נוספת בין מכפילי ההון של הבנקים לאחר ניכוי אותם סעיפים בעייתיים. מזרחי טפחות שמציג את התשואה הגבוהה ביותר על ההון כבר זמן רב נסחר במכפיל ההון הגבוה ביותר.

הרווחיות עדיין גבוהה

מזרחי טפחות רשם בתשעת הרבעונים הראשונים של השנה את התשואה להון הגבוהה ביותר במערכת הבנקאית - 14.4%. הסיבה ליציבות של מזרחי טפחות נעוצה בחלוקת הרווח לפי מגזרי הפעילות. יותר ממחצית מהרווח של הבנק נבעה ממגזר משקי הבית, מגזר עם יציבות גבוהה יחסית. הרווח של מזרחי טפחות מתחום זה היה הגבוה ביותר במערכת הבנקאית (וגבוה אף מזה של שני הבנקים הגדולים), ומרביתו נובעת מרווח של 257 מיליון שקל מתחום המשכנתאות. בנוסף לכך, גם הקמפיין של "להעביר את דביר" חיזק את מעמד הבנק.

היציבות ברווח של מזרחי טפחות, התשואה הגבוהה שהוא מציג על ההון והחשיפה הנמוכה שלו לשוקי ההון העולמיים, המתבטאת בתיק ניירות ערך קטן וסולידי מאוד, הן נקודות הכוח של הבנק, ומנייתו נסחרת במכפיל ההון הגבוה ביותר. אם תהיה ירידה חדה במחירי הנדל"ן למגורים בישראל במקביל למיתון עמוק, ייתכן מצב שבו מזרחי טפחות יצטרך להגביר את הפרשות הפסדי האשראי בשל תחום המשכנתאות. זאת, מפני ששילוב של מיתון עם ירידת מחירי הדירות יוביל למצב של העמקת המשכנתאות שייווצר לגביהן פיגור מהותי בתשלומים, וגם עיקול דירות יגרום להפסד ניכר לבנק בתרחיש זה. עם זאת, הסבירות לתרחיש כזה נמוכה יחסית. בניגוד לארצות הברית, שבה מרבית חוזי המשכנתה ניתנים להתרה כאשר הרוכש מוותר על הנכס, בישראל אין אפשרות כזו, ולכן לירידה לא קיצונית במחירי הדיור לא צפויה השפעה מהותית על איכות האשראי של מזרחי טפחות.

בתשעת החודשים הראשונים של השנה הרוויח בנק הפועלים 2.07 מיליארד שקל - הרבה מעבר לרווח שרשם בנק לאומי שהסתכם ב־1.27 מיליארד שקל. השפעת נגזרים מסבירה רק חלק קטן מההפרש. נגזרי ALM תרמו לרווח של הפועלים 88 מיליון שקל ושל לאומי 23 מיליון שקל. בבחינת רווחיות מייצגת ראוי להשמיט את מרבית הרווח שנוצר מהנגזרים.

הגורם המרכזי לתוצאות החלשות יחסית של לאומי הוא הפרשה של 580 מיליון שקל להשלמת הפרשות לפיצויים ולפנסיה שהעלו את הוצאות השכר של הבנק. 381 מיליון שקל מתוך הפרשה זו נבעו מהצורך בכיסוי ההפסדים בקופות לפיצויים ותגמולים - ורכיב זה תלוי בעיקר בשוק ההון. בנוסף הכיר לאומי בירידת שווי של מניית פרטנר בהיקף של 239 מיליון שקל (אחרי מס) כהפסד, ומנגד הכיר ברווח לפני מס של 143 מיליון שקל ממימוש נכסי ליהמן ברדרס. בנטרול אותם גורמים חד־פעמיים, הרווח הנקי של לאומי בתשעת החודשים האחרונים היה עומד על כ־1.6 מיליארד שקל.

ב־2010 הרווח מפעולות רגילות של שני הבנקים הגדולים היה כמעט זהה (לאומי 2.15 מיליארד שקל, והפועלים 2.18 מיליארד שקל) אולם הפסד גבוה של הפועלים מנגזרי ALM ורווח גבוה במיוחד של לאומי שנבע מרווחי שיא של החברה לישראל סגרו באופן מלאכותי את הפער בין שני הבנקים. לאור זאת, בפועל, בשבעת הרבעונים האחרונים הפועלים משיג רווחיות מייצגת גבוהה מזו של לאומי.

תיק ניירות הערך של בנק לאומי גדול משל הפועלים ומכיל רכיבים רבים יותר התלויים בשוקי המניות והאג"ח הקונצרניות בעולם. ירידות השערים במניות ובאג"ח הקונצרניות שמחזיק הבנק הובילו לירידה נטו (אחרי מס) של 682 מיליון שקל בקרן ההון של הבנק בתשעת החודשים הראשונים של השנה. הירידה בקרן ההון של בנק לאומי ברבעון השלישי היתה גדולה מהרווח הרבעוני, ולכן ההון העצמי של הבנק ירד ברבעון זה.

תיק ניירות הערך של לאומי והאחזקה בחברה לישראל יוצרים תלות גבוהה יותר של בנק זה בשוק ההון יחסית לבנק הפועלים. לבנק לאומי יתרון מהותי על בנק הפועלים בזכות היקף אשראי בעייתי לאחר הפרשה להפסדי אשראי נמוך יותר - נתון המצביע על איכות גבוהה יותר של האשראי שנתן בנק ללאומי. בשלב זה השוק מתרשם יותר מהרווחיות העודפת של הפועלים, ולכן הוא שב להוביל את טבלת הבנקים מבחינת שווי השוק שלהם.

דיסקונט והבינלאומי השיגו תשואות על ההון של כ־7.4% ו־7.1% בהתאמה , רווחיות נמוכה מזו של מזרחי טפחות והפועלים. לבנק דיסקונט יחס של אשראי בעייתי להון עצמי גבוה מאשר ליתר הבנקים ויחסי יעילות תפעולית נמוכים יותר, ולכן הוא נסחר לפי מכפיל הון נמוך יותר. הרווחיות הגבוהה של חברת כרטיסי האשראי כאל, שבה מחזיקים שני הבנקים, תרמה קרוב לרבע מהרווחים מפעולות רגילות של בנק דיסקונט (אם מחשיבים גם את הרווח שנבע לה מהאחזקה העקיפה שלה בכאל דרך האחזקה במניות הבינלאומי) ולכ־15% מהרווח של הבינלאומי – שיעור התרומה הגבוה ביותר של חברת כרטיסי אשראי לבנק בישראל בפרק זמן זה.

הסיכון בחברות האשראי

מכפילי הרווח של חמשת הבנקים הגדולים עומדים בשלושת הרבעונים האחרונים על מתחת ל־10, בעיקר בזכות מכפילי ההון הנמוכים שלהם שמאפשרים לתשואה של 7% על ההון להפוך לתשואה של 10% על שווי השוק. לכן, למרות החולשה בשווקים הפיננסיים הבנקים ממשיכים לשמור על רווחיות גבוהה יחסית. אבל שוק ההון תמיד חושש מהעתיד ולא מתמקד רק בעבר. עיקר החששות של משקיעי מניות הבנקים נובע מההערכות שהבנקים יידרשו להגדיל את יחס הלימות ההון הראשוני שלהם, ולכן הם יתקשו לחלק דיבידנדים בשנתיים הקרובות.

חשש נוסף נובע מהפסדי אשראי עתידיים בעקבות קריסה של חלק מהלווים הגדולים במשק או קריסה של חלק ניכר מחברות סקטור מסוים ומפגיעה בהכנסות מעמלות בעקבות לחץ ציבורי.

הסיכון המיידי שצפוי להתממש לבנקים כבר החל מנובמבר הוא פגיעה ברווחיות חברות האשראי. בנק הפועלים שולט בחברת ישראכרט שתרמה 171 מיליון שקל לרווחי הבנק בשלושת הרבעונים הראשונים של השנה, ובנק לאומי מחזיק ב־80% מלאומי קארד שתרמה 107 מיליון שקל לרווחי הבנק בפרק זמן זה. בנק דיסקונט והבנק הבינלאומי מחזיקים ב־71.2% ו־28.8% בהתאמה מחברת כאל, שתרמה באופן ישיר 130 מיליון שקל לרווחי בנק דיסקונט ו־46 מיליון שקל לרווחי הבינלאומי (ולכן לדיסקונט נבע רווח עקיף של כ־12 מיליון שקל).

מרבית ההכנסות של חברות כרטיסי האשראי מגיעה מהעמלות שהן מקבלות מבתי העסק שבהם נעשות העסקאות בכרטיסים אלו. העמלה שמשלם העסק מורכבת מעמלת סליקה ישירה ומעמלה צולבת המשולמת בין חברות כרטיסי האשראי במקרה של סליקת כרטיס חברה מתחרה על ידי בית עסק הקשור עם חברת כרטיס אשראי אחרת. העמלה הצולבת עמדה עד 1 בנובמבר על 0.975% מערך העסקה, אך על פי החלטת בית משפט, היא הורדה ל־0.875% החל מחודש זה ובשנתיים הקרובות יתכנו הורדות נוספות עד לרמה של 0.638%.

הורדת העמלה הצולבת צפויה להוריד את העמלה שישלמו בתי עסק לחברות כרטיסי האשראי, לפגוע מאוד ברווחים של חברות אלו ולהפחית את תרומתן העתידית לרווחי הבנקים. לכן, כבר מנובמבר השנה, ובעיקר מתחילת 2012, צפויה פגיעה במקור רווח זה של הבנקים. מנגד, הורדת העמלות על כרטיסי אשראי יכולה להעלות במעט את רווחיות רשתות השיווק, וחברות נוספות שבהן חלק ניכר מהתשלומים מתבצע בכרטיסי אשראי, מאחר שאותו פרומיל שייחסך יעלה במעט את שיעור הרווח הגולמי שלהן.

הפועלים, לאומי ודיסקונט רושמים את ערך האחזקה שלהם בחברות האשראי לפי ההון העצמי של חברות האשראי (ישראכרט רשומה במאזני הפועלים בשווי של 1.55 מיליארד שקל, ולאומי קארד וכאל במאזני לאומי ודיסקונט בהתאמה בערך של כ־0.8 מיליארד שקל). שיעור התשואה על ההון שהשיגו חברות האשראי היה גבוה משיעור התשואה על ההון של הבנק, ולכן בעבר העריכו אנליסטים שהן מכילות ערך סמוי נוסף לבנקים אלו (כלומר, שערכן גבוה מההון העצמי שלהן) – הערכה שתעמוד במבחן לפי היכולת של חברות כרטיסי האשראי לשמור על הרווחיות שלהן בתנאי התחרות החדשים.

קבוצת עזריאלי מחזיקה ב־20% מלאומי קארד, כאשר אחזקה זו רשומה במאזני עזריאלי בערך של 498 מיליון שקל, המשקף שווי של קרוב ל־2.5 מיליארד שקל ללאומי קארד - שווי שיותר מכפול מהשווי שלפיו מחושבת האחזקה של לאומי קארד במאזני בנק לאומי. הסיבה לכך היא שלאומי מאחד את חברת כרטיסי האשראי לפי ההון העצמי ועזריאלי לפי הערכת שווי. לאור השינויים הצפויים בתחום כרטיסי האשראי ייתכן שיתברר שהשווי שבו רשומה אחזקה במאזני עזריאלי גבוה מדי, אך מאחר שמדובר רק ב־4.5% מההון העצמי של חברת עזריאלי, גורם זה לא מהותי לחברת הנדל"ן.

בחורף הנוכחי נראה שהשוק מתמקד בעיקר בסיכונים של המערכת הבנקאית ופחות בסיכויים, ויוצר לעתים קרובות תנודות יומיות חריפות במחירי הבנקים שלא נובעות מגורמים כלכליים אלא מתנועת עדר של משקיעים. התוצאה מתבטאת במכפיל ההון הנמוך של הבנקים שמשקף היטב את הסיכונים שהבנקים ניצבים בפניהם. לכן, דווקא במצב הנוכחי כשהבנקים הגדולים נסחרים במכפיל הון של כ־0.7, הם ראויים להיות חלק מתיק השקעות של משקיע שלא זקוק לנזילות בטווח הקרוב ומוכן לקחת את הסיכון המתבטא בתנודתיות החדה של מניות הבנקים.

האלטרנטיבה באוה"ה

השווי העיקרי של חברות אחזקה נובע כמעט כולו משווי אחזקותיהן בבנקים - אוה"ה (אוצר התיישבות היהודים), המחזיקה בקרוב ל־5% ממניות בנק לאומי, ופיבי, בעלת השליטה בבנק הבינלאומי. מתחילת השנה ועד יום שני האחרון איבדה מניית אוה"ה כ־49% מערכה לעומת מניית לאומי שירדה ב־39%. השווי של מניות לאומי שמחזיקה אוה"ה (נכון ליום שני) עמד על כ־783 מיליון שקל, אך יש להפחית ממנו תשלום מס עתידי של 22 מיליון שקל. בנוסף, היה לחברה בסוף ספטמבר עודף נכסים פיננסיים בהיקף של 131 מיליון שקל ונדל"ן בהיקף של 4 מיליון שקל. מכך נובע לאוה"ה שווי נכסי נקי של 896 מיליון שקל.

ירידת ערך אפשרית בנכסים הפיננסיים שמחזיקה החברה מספטמבר ועד עכשיו יכולה להוריד את השווי הנכסי נקי של החברה במספר בודד של מיליוני שקלים. שווי השוק של אוה"ה ביום שני היה 498 מיליון שקל, ולכן המניה נסחרת בדיסקאונט חריג יחסית של כ־45%. עליית הדיסקאונט של המניה בשנה האחרונה מתבטאת בשילוב של הירידה החדה של המניה יחסית לירידה במניית לאומי, ומהתעלמות מעודף הנכסים הפיננסי של החברה.

חלק מהדיסקאונט של אוה"ה נובע ממבנה האחזקה בה, המבצר את השליטה של ההסתדרות הציונית באמצעות מניית שליטה המקנה 50% מזכויות ההצבעה, ולכן לא ניתן לבצע השתלטות עליה. חלק נוסף מהדיסקאונט מוסבר בפרמיה שלילית שמחזיקי המניות משלמים המתבטאת בהוצאות ההנהלה של החברה – עלות שלא קיימת באחזקה ישירה של מניות בנק לאומי, וחלק נוסף נובע מתוכניות לצקת תוכן נוסף בחברה (שמטרתו להתמודד עם הביקורת בנוגע לעלויות ההנהלה ללא פעילות אמיתית). הדיסקאונט הופך מניה זו להשקעה אלטרנטיבית למניית בנק לאומי, אך הסחירות במניה זו נמוכה יחסית, ואם שווי השוק שלה יישאר ברמה הנוכחית בחצי השנה הקרובה, המניה עלולה לצאת מת"א־100 ביוני 2012 עקב שווי שוק נמוך.

חברת פיבי היא בעלת השליטה בבנק הבינלאומי, והיא מחזיקה ב־53.5% ממניותיו. שווי אחזקה זו עמד ביום שני על 1.855 מיליארד שקל. בעבר היתה לפיבי פעילות רבה נוספת בהשקעה בנכסים ריאליים, אך היא מימשה את מרביתם וכעת היא מחזיקה בנכסים שאינם קשורים לבינלאומי בהיקף של 17 מיליון שקל. לפיבי חוב סולו של כ־460 מיליון שקל, ומכך נובע שהשווי הנכסי נקי של החברה עומד על כ־1.4 מיליארד שקל. שווי השוק של פיבי עומד על כ־1.3 מיליארד שקל, ולכן הדיסקאונט של חברה זו נמוך יחסית (כ־7%), ומניית פיבי מהווה השקעה עם מינוף קל על מניית הבנק הבינלאומי. שתי המניות איבדו כ־36% מערכן מתחילת השנה.

הכותב הוא כלכלן בחברת הייטק