שורת הרווח: נס פך השמן בהנפקה הפרטית של שמן

שמן נפט וגז החלה להיסחר בבורסה בשבוע שעבר, אך קודם כל דאגה למשקיעים מההנפקה הפרטית - שרכשו את מניותיה בהנחה של 33% לעומת ציבור המשקיעים. וגם: פרמיית השליטה שלוקח השותף הכללי בגבעות מאפשרת לו ליהנות מרווחים גבוהים יותר מבלי להסתכן

בתחילת השבוע שעבר החלה להיסחר מניית שמן נפט וגזבבורסה בתל אביב, וב־1 בינואר תיכנס המניה למדד ת"א־100. מנכ"ל החברה יוסי לוי היה מנכ"ל ישראמקו במשך שנים רבות, והוא אחד האנשים המנוסים והמוערכים ביותר בתחום הנפט והגז בישראל. יו"ר הדירקטוריון הוא גבי אשכנזי, הרמטכ"ל לשעבר. המשקיעים במניית שמן גז ונפט רוכשים חלום של הפקת עשרות מיליוני חביות נפט, והתשקיף מלמד שהחלום הזה נרכש על ידי אנשים שונים במחירים שונים.

בהנפקה לציבור גויסו 120 מיליון שקל. ההנפקה כללה חבילות של 2,276 מניות ו־569 כתבי אופציה 1 ו־569 אופציות מסוג 2 שנמכרו במחיר של 602.5 אגורות לחבילה. מחיר החבילה בסוף השבוע עמד על 585 אגורות, המשקף ירידה של 3% בשווי החבילה. השווי התיאורטי של האופציות חושב בתשקיף לפי סטיית תקן שבועית של 8%

למחיר המניה, ומכך נבע שווי של 4.4 אגורות לאופציה 1 ו־6.2 אגורות לאופציה 2.

לפי הנחות אלו, המחיר האפקטיבי למניה הוא 23.8 אגורות. סטיית התקן למניה חדשה נקבעת לפי סטיית התקן הגלומה בסקטור שלה. סטיית התקן הצפויה לשמן נפט וגז גבוהה יותר מאחר שהמניה תלויה בתוצאות קידוח אחד או שני קידוחים, ולכן הערך האמיתי של האופציות גבוה יותר מהמצוין בתשקיף - והערך הגלום לכל מניה פוחת.

אומדן טוב יותר לתנודתיות העתידית הצפויה יכול להתקבל מתשקיף הנפקת הזכויות של מודיעין יה"ש שבו שווי האופציות התיאורטי נקבע לפי סטיית תקן גלומה שבועית של 11.74%. למעשה, בסוף השבוע מהמחיר שבו נסחרו אופציות 1 ו־2 של שמן נפט וגז נגזרות סטיות תקן שבועיות גלומות של 13.3% ו־16.2% בהתאמה.

על פי סטיית התקן שנקבעה לאופציות על מודיעין יה"ש, השווי האפקטיבי למניה בתשקיף היה 22.8 אגורות והשווי האפקטיבי לאופציות 1 ו־2 יהיה 6.1 ו־8.8 אגורות בהתאמה. עיקר התמורה של החתמים מורכבת מתשלום של 7.8 מיליון שקל במזומן ומתשלום של 36.2 מיליון אופציות 2 של שמן נפט וגז.

סטיית התקן הנמוכה מכווצת את ההוצאה התיאורטית של ההנפקה, והשווי של האופציות שמוענקות לחתמים לפי התשקיף עומד על כ־2.2 מיליון שקל, אך השווי בפועל של אופציות אלו גבוה יותר. לכן ההוצאות החריגות יחסית של הנפקה זו שעמדו על כ־15.8 מיליון שקל (שמרביתן הגיעו לחתמים) גבוהות בפועל עוד יותר. במסגרת ההסכם נאלצו החתמים לרכוש את יתרת המניות שלא נרכשו על ידי הציבור בהיקף של קרוב ל 9 מיליון שקל, אך הם עדיין מציגים רווחיות גבוהה מאוד מחיתום זה. אופציות 2 שקיבלו החתמים חסומות למסחר עד תחילת יוני 2012 (אחרי מועד זה סביר שייווצר לחץ היצע על אופציה 2 של שמן נפט וגז).

ציבור המשקיעים שילם יותר

בחודש יוני נדרשה שמן נפט וגז להגדיל את ההון העצמי שלה כדי לקבל אישור להעברת רישיון שמן מבעלי השליטה בחברה אל החברה עצמה. לוח הזמנים לא אפשר יציאה מהירה להנפקה ציבורית, והחברה בחרה לבצע הנפקה פרטית שתוצאותיה יהיו מותנות בהנפקה הציבורית שתתבצע עד סוף נובמבר. בהנפקה הפרטית התחייבו משקיעים פרטיים להשקיע 128.5 מיליון שקל בחברה, ואילו בעלי השליטה הוסיפו 56.5 מיליון שקל. בסך הכל הושקעו 185 מיליון שקל. ההתניה להשקעה היתה קבלה סופית של אישור להעברת רישיון שמן לחברה, שהתקבל באוגוסט, ואז הועברו כספי ההנפקה לחברה.

כמות המניות שקיבלו המשקיעים היתה מותנית בתוצאות ההנפקה הציבורית, שתוכננה לסוף נובמבר, כאשר כמות המניות שיקבלו המשקיעים (הפרטיים ובעלי השליטה) תיגזר לפי מחיר המהווה 75% מהשווי שנגזר למחיר המינימום למניה לפי תשקיף זה (אלא אם הוא יהיה מעל ערך לא סביר של 2 מיליארד שקל).

בנוסף המשקיעים הפרטיים שאינם בעלי עניין קיבלו עוד 366 מיליון אופציות 2, שערכן לפי התשקיף מוערך בכ־22 מיליון שקל (אם כי שוויין בפועל גבוה יותר). כך, בעלי השליטה רכשו מניות במחיר מובטח הנמוך ב־25% מהמחיר שבו רכש הציבור את אותן מניות, ושווי האופציות הגדיל את ההנחה שזכו לה יתר המשקיעים הפרטיים (שאינם בעלי שליטה) ל־33%. למעשה, המשקיעים הפרטיים רכשו חבילת מניות ואופציות במחיר של 17.8 אגורות, בעוד שציבור המשקיעים היה משלם 26.9 אגורות עבור אותה חבילה.

הסיכון העיקרי שעמדו בו המשקיעים הפרטיים הוא התרחיש שבו לא תתקיים הנפקה לציבור, אך גם בתרחיש זה מצבם צפוי להיות טוב מאחר שבתרחיש זה התחייבה החברה שהיקף המניות שיקבלו המשקיעים (הפרטיים ובעלי השליטה) יעמוד על כ־50% מהחברה. המשמעות של מהלך זה היא רכישת המניות לפי שווי שוק של כ־380 מיליון שקל, שמהווה שווי נמוך יחסית.

המניות והאופציות שקיבלו המשקיעים הפרטיים יהיו חסומות עד מרץ 2012, ואז מדי חודש (במשך כחצי שנה) תשוחרר שישית מהמניות והאופציות מהחסימה (ייתכן ששחרור זה ייצור לחץ היצע על המניות והאופציות מאחר שאם מחיר המניה לא יקרוס עד אז, המשקיעים הפרטיים יוכלו לממש את ההשקעה הפיננסית שלהם ברווח גדול מבלי להמתין לסיכון של תוצאות קידוח הניסיון). כך, קבוצה של משקיעים פרטיים, ואף בעלי השליטה, זכו לרכוש את אותן מניות שרכש הציבור בהנחה משמעותית ביותר.

בעסקים רבים מקובל שהחברה שזקוקה להון מבצעת כמה סבבי גיוס לפי מחירים שונים, אך כמעט תמיד המחיר משתנה בעקבות ההתפתחות במצבה של החברה. מבנה זה של השקעה פרטית שבה מובטח מחיר שיהיה נמוך בהרבה מההשקעה הציבורית מבטיח יתרון עצום למשקיעים הפרטיים יחסית לציבור שרוכש בהנפקה.

כל הפרטים הללו מופיעים בתשקיף ואין בהם שום בעיה חוקית. למרות זאת, עולה השאלה האתית בנוגע לאפליה לרעה של הציבור שרכש בהנפקה. האם רשות ני"ע היתה צריכה לאשר את ההנפקה למרות האפליה הבולטת במקרה זה והאם הבורסה היתה צריכה לאפשר רישום המניה למסחר? אנו משאירים את השאלות האלו פתוחות. פעולה אגרסיבית יותר של הרשות או הבורסה יכלה להשפיע לא רק על הנפקת שמן נפט וגז, אלא גם להעביר מסר שלפיו חברות שמעוניינות לגייס כסף מהציבור, נדרשות להתייחס אליו ביותר רצינות, ולמנוע הסכמים שיובילו בעתיד הקרוב להפרש כה מהותי בין המחיר שמשקיעים פרטיים או בעלי עניין משלמים עבור מניות לבין המחיר שמשלם הציבור.

קידוח ים 3: הפוטנציאל יתברר ב־2012

רישיון שמן נמצא באזור של מים רדודים בים התיכון מול חופי אשדוד. ברישיון שמן שני מבנים שלהם סיכוי סביר להפקת נפט: מבנה ים ומבנה בראבו. החלום של מבנה ים מתחיל מנתוני קידוח ים 2 שהושלם בשנת 1990 ובו התקבלה זרימה של 152 חביות ב־4.5 שעות (קצב של כ־800 חביות ביום) ללא המרצה. אך כתוצאה מתנאי לחץ וטמפרטורה גבוהים ההפקה הופסקה והקידוח ננטש.

טכנולוגיה מתקדמת בהרבה שקיימת היום בהתמודדות עם חום ומחיר הנפט שהאמיר מאז, מובילים את שמן נפט וגז לתכנן את קידוח ים 3 בסמוך לקידוח ים 2. סימן השאלה של הימצאות נפט במאגר הוסר ונשארו סימני שאלה מרכזיים: האם ניתן וכדאי יהיה להפיק אותו? ומהו היקף המאגר?.

קידוח ים 2 הופסק בעומק של 5,370 מטר, ובשמן נפט וגז יבחנו הימצאות נפט בעומקים שבין 5,300 ל־5,800 מטר. שילוב של נתונים סיסמיים חדשים וישנים הביא את החברה להערכה, אם וניתן יהיה להפיק נפט ממבנה ים, חציון כמות הנפט הניתנת להפקה יעמוד על 120 מיליון חביות נפט. עם זאת, החברה לא יכולה להעריך את ההסתברות שאכן ניתן יהיה לבצע את ההפקה. שמן נפט וגז מצרפת הערכה של ערך כלכלי למציאה של 120 מיליון חביות תחת הנחות שונות.

החברה מניחה מחירי נפט וגז טבעי דומים למחירים הקיימים היום, קצב הפקה של 7,000 חביות ליום בתחילת ההפקה ומקדם היוון של 10%. תחת הנחות אלו הערך הנובע למאגר זה מחלקה של החברה ברישיון (95%) עומד על 2.2 מיליארד דולר. המספר הזה - שגבוה פי יותר מעשרה משווי השוק הנוכחי של החברה - מהווה את החלום של משקיעי שמן נפט וגז.

אלא שזה המקום לצנן את ההתלהבות: נתוני ההשוואה שלפיהם נקבע גודל מאגר הנפט הם שדות הנפט בדרום איראן ובסעודיה (מתוך התשקיף של שמן, עמוד ו' 26, הערה 29), אזורים שבהם התגלו ממצאי נפט עצומים. בישראל, לעומת זאת, אין כמעט ניסיון בקידוחי נפט בעומקים כאלו (ומרבית הקידוחים שהגיעו לעומק נמוך יותר השיגו תוצאות שאינן כלכליות). בניגוד לקידוחי הפקת הגז הטבעי בישראל (שבהם חלק מהסקרים הסיסמיים התגלו כאינפורמטיביים מאוד לגבי ההסתברות להמצאות הגז ולגבי כמויות הגז), עדיין אין אימות להימצאות מצבורי נפט גדולים.

שמן נפט וגז מקווה למצוא במאגר ים גז טבעי בעומקים של 3,500–4,000 מטר. לפי הסקרים הסיסמיים, יש הסתברות של 36% להימצאות גז במאגר, כאשר חציון כמות הגז הצפוי, אם אכן יימצא גז, יעמוד על 56 BCM. אם תימצא כמות מהותית של גז טבעי במבנה ים, תהיה לכך השלכה כלכלית מהותית מאחר שפיתוח המאגר יהיה זול יותר מאשר פיתוחי המאגרים בתמר ובלווייתן בזכות הקרבה לחוף הישראלי ועומק המים הרדוד ברישיון שמן.

המבנה השני שבו בוחנת החברה ביצוע קידוח ניסיון הוא מבנה בראבו. שמן מניחה שבהסתברות של 40% יימצא נפט במבנה זה. חציון כמות הנפט המותנה בהימצאות נפט עומד על 107 מיליון חביות. בנוסף, במבנה בראבו הסתברות של כ־35%–36% למציאת גז טבעי כאשר כמות הגז החציונית בהינתן תגלית עומדת על 37 BCM (לשם השוואה, כמויות הגז שנמצאו בתמר וברציו ים עומדות על 259 ו־481 BCM בהתאמה. הנתון של רציו ים לפי העדכון של נובל לכמות הגז מיום שני).

שמן נפט וגז הגיעה להסכם עם חברת CDC (Caspian Drilling Company) מאזרבייג'ן שתהיה המפעילה של הקידוחים ברישיון שמן. CDC קיבלה בתמורה 5% מהרישיון, ושמן נפט וגז תשלם גם את חלקה בהוצאות. בנוסף, תעביר שמן נפט וגז 15% נוספים מההוצאות ל־CDC.

בכך, בעצם, משלמת שמן נפט וגז 115% מהעלויות והיא תקבל 95% (לפני תמלוגים מהמדינה) מההכנסות, אם יהיו. בהסכמים דומים שבוצעו בעבר מקובל היה להעניק למפעיל אחוז משמעותי יותר מהרישיון, אך היקף תשלום היתר של שמן נפט וגז על ההוצאות חריג.. מנגד, שמן נפט וגז היא חברה ציבורית ולא שותפות מוגבלת והיא חוסכת מהמשקיעים את הפרמיה שאותה משלמים מחזיקי יחידות ההשתתפות, שמתבטאת בתשלום תמלוגי־על גבוהים המגיעים לבעלי השליטה.

עד סוף יולי 2012 מתכוונת החברה להתחיל לבצע את קידוח ים 3 בעלות של כ־85 מיליון דולר (סכום הכולל דמי מפעיל של 15% והוצאות הנהלה וכלליות של 2.5 מיליון דולר).

לאחר ההנפקות, מקורותיה הכספיים של שמן נפט וגז יהיו בהיקף של כ־83 מיליון דולר. מפני שלעתים קרובות לוח הזמנים של הקידוחים מתעכב וההוצאות על הקידוחים גדלות מעבר לצפי הראשוני, ייתכן מאוד שהחברה תבחר לבצע גיוס נוסף עוד לפני תחילת הקידוח או לחלופין להעביר חלק מהזכויות ברישיון לגורמים נוספים. גיוס נוסף או עיכובים בלוח הזמנים של הקידוח עלולים להשפיע לשלילה על מחיר המניה.

אם לא יהיו עיכובים בלוח הזמנים של הקידוח, הפוטנציאל של שמן נפט וגז צפוי להתחיל להתבהר במחצית השנייה של 2012. השווי העתידי של המניה בטווח הרחוק יהיה תלוי בעיקר בשאלה האם יש כמויות מסחריות של נפט וגז טבעי ברישיון והאם הן ניתנות להפקה. התמחור השונה שבו משקיעים פרטיים והציבור הרחב נכנסו לחלום של שמן נפט וגז משאיר שאלות פתוחות בנוגע לתפקיד של הבורסה כאמצעי למשחק הוגן, שבו ההזדמנויות הניתנות לציבור דומות לאלו הניתנות למקורבים ולבעלי השליטה.

גבעות יה"ש: תפוקת הנפט יורדת

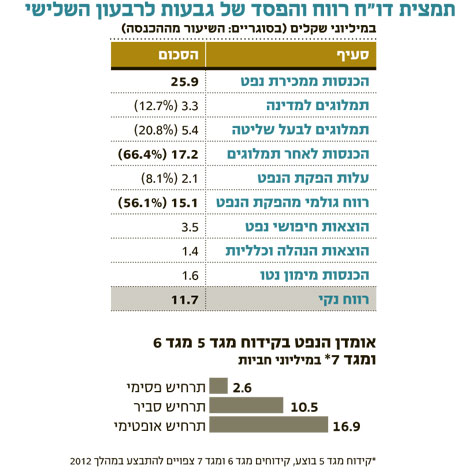

גבעות יה"ש מפיקה בחודשים האחרונים נפט מקידוח מגד 5. ההכנסות ממכירת נפט מקידוח זה עמדו ברבעון השלישי על כ־26 מיליון שקל, והרווח הנקי שנוצר לחברה עמד על 11.7 מיליון שקל. ההפקה מתבצעת רק מאחד המקטעים בקידוח, מאחר שהפתחים של יתר המקטעים נפגמו בעת ביצוע מבחני ההפקה בהם. קצב ההפקה בתחילת מבחני ההפקה עמד על 785 חביות ליום. ברבעון השלישי דיווחה גבעות על הפקה של 69.3 אלף חביות - 753 חביות ליום בממוצע. מ־1 באוקטובר ועד 14 בנובמבר, קצב ההפקה הממוצע עמד על 695 חביות ליום. נתונים אלו מספקים מידע ראשוני על הקצב שבו פוחתת הפקת הנפט מהמאגר. לצד זאת, חשוב לציין שקצב ההפקה תלוי גם בוויסות לחץ הגז שנעשה על ידי השותפות, והיא נמנעת מלנסות ולהגביר אותו.

נתוני הדו"ח הרבעוני של גבעות יה"ש מדגישים גם את הבעייתיות הרבה בהסכם שבין השותף הכללי לבין מחזיקי יחידות ההשתתפות. השותף הכללי של גבעות זכאי לתמלוג־על של 20.45% מסך הנפט המופק. לכן, למחזיקי יחידות ההשתתפות המשלמים גם תמלוגים למדינה ועלויות הפקה, נשאר רווח גולמי של 56% בלבד מהפקת הנפט. השותף הכללי בגבעות התחייב להימנע מלמשוך את הכספים עד שהרווחים שיחולקו למחזיקי יחידות ההשתתפות יגיעו להחזר סכום ההשקעה, ובכך הוא משפר מאוד את מצב הנזילות של החברה. עם זאת, הנתח הגבוה שהוא ייקח לעצמו בעתיד יוצר חלוקה מעוותת של סיכונים וסיכויים בין מחזיקי יחידות ההשתתפות שמסכנים את כספם בקידוחים לבין השותף הכללי שיהיה זכאי לחלק מהותי מהרווחים - אם ייווצרו כאלו.

מקור העיוות בין הזכויות של השותף הכללי ואלו של מחזיקי יחידות ההשתתפות הוא תקנות מס שנקבעו ב־1988 במטרה לעודד השקעה בקידוחי נפט וגז. התקנות הפרידו בין השותף הכללי המנהל את הפעילות לבין מחזיקי יחידות ההשתתפות שמשקיעים בחברה, כאשר מחזיקי יחידות ההשתתפות יוכלו לנכות הפסדים מההכנסה המוכרת לצורכי תשלום מס על עבודה. באותה תקופה מרבית ההשקעות בחיפושי נפט נכשלו והיה היגיון במתן תמריצים להשקעה זו. כאשר נקבעו התקנות, החלק היחסי של סקטור זה מהפעילות בבורסה המקומית היה זניח.

ההפרדה בין השותף הכללי ומחזיקי יחידות ההשתתפות יצרה נוהג שבו השותף הכללי לוקח לעצמו פרמיית שליטה גבוהה המתבטאת בתמלוג־על מהותי שהוא יקבל אם יהיו ממצאים, ובתשלום שמגיע אליו ממחזיקי יחידות ההשתתפות התלוי בהוצאות הקידוחים (כך מחזיקי יחידות ההשתתפות משלמים יותר מחלקם היחסי בעלויות ומקבלים פחות מחלקם היחסי מההכנסות). השותף הכללי לא צריך להחזיק יחידות השתתפות כדי לשלוט בפעילות, וכך הוא יכול לזכות בצד הסיכוי של הקידוח מבלי לשאת בסיכון. במקרה של גבעות יה"ש העיוות קיצוני: בעל השליטה מחזיק רק ב־4.5% מיחידות ההשתתפות אך נהנה מיותר מחמישית מההכנסות (ומנתח גבוה בהרבה מהרווח הנקי) בתור תמלוג־על.

גבעות יה"ש נכנסה למדד ת"א־100 החודש, וכך גם משקיעי תעודות הסל על מדד זה נחשפים להשקעה ביחידות השתתפות אלו. ההפרדה החוקית בין השותף הכללי ויחידות ההשתתפות לא מאפשרת לציבור, שמחזיק בכמעט כל יחידות ההשתתפות, להקטין את פרמיית השליטה המשולמת. שש מהחברות במדד ת"א 100 הן יחידות השתתפות (אבנר, דלק קידוחים, ישראמקו, רציו, מודיעין וגבעות), ולאחר תגליות הגז הגדולות קל מאוד לגייס הון לחיפושי נפט וגז. לכן אין כל צורך בהטבת המס הזו, ובוודאי שאין צורך בהנצחת מבנה השליטה הנוכחי המנציח את המצב הקיים של תמלוגי־על גבוהים.

בתום הרבעון השלישי לגבעות יה"ש היה עודף נכסים שוטפים של כ־50 מיליון שקל. עלות ביצוע שני הקידוחים הבאים המתוכננים ל־2012 ביחד עם מבחני הפקה בהם מוערכת ב־26 מיליון דולר. לכן מצרפת החברה בדו"חותיה ביאור שלפיו "לצורך ביצוע תוכניותיה פועלת השותפות לגייס מימון נוסף". אם המימון של הקידוחים יתבצע באמצעות הנפקת זכויות, ייתכן שייווצר לחץ שלילי על מחיר המניה.

גבעות מחזיקה בהערכה של מעריך חיצוני, שלפיה הכמות החציונית של הנפט הניתן להפקה מהקידוח הנוכחי ומשני הקידוחים הנוספים הצפויים בשנה הבאה תעמוד על 10.5 מיליון חביות. ההנחה מתבססת על כך שבשני הקידוחים הבאים פעילות ההמרצה באמצעות הפראק תיעשה בצורה שתאפשר הפקה במקביל מכל מקטעי הקידוחים ושתוצאות הקידוחים הבאים יהיו טובות לפחות כמו אלו שהסתמנו במבחני ההפקה בקידוח מגד 5 לפני שפעילות ההמרצה פגעה בחלק מהמקטעים.

לאור זאת, הגשמת החלום של הפקת 10 מיליון חביות נפט באמצעות שלושה קידוחים תלויה בהתגשמות הרבה מאוד הערכות אופטימיות של החברה. דו"ח המשאבים המותנים שמפרסמת גבעות מציג הערכה חציונית של הפקה של כ־60 מיליון חביות נפט, אך הפקה זו תלויה קודם כל בהצלחה של קידוחי מגד 6 ו־7 שצפויים במהלך 2012, והם אלו שיבהירו את פוטנציאל הפקת הנפט בשדה מגד.

דו"ח המשאבים המותנים מניח ביצוע של 40 קידוחים, הנחה שתהיה אפשרית ורלבנטית רק אם יתברר שהיקף שדה הנפט גדול, ואם החברה תצליח לקבל אישורים לכמות כה גדולה של קידוחים, חלקם בשטחי אש של הצבא וחלקם בסמוך למקומות יישוב.

השורה התחתונה: הפוטנציאל של גבעות יתבהר בחציון השני של 2012, אז ייחל הקידוח. שוויה העתידי של המניה יהיה תלוי בעיקר במציאה עתידית של נפט וגז, ויכולת ההפקה שלהם.

הכותב הוא כלכלן בחברת הייטק