זמן טוב ללכת

טבע עוד תציג בתקופה הקרובה רווחי שיא, אבל היא צריכה להתכונן לעתיד הרחוק. לתרופת הדגל קופקסון צפויה תחרות, והשוק לתרופות גנריות בארה"ב הפך יותר קשה. שלמה ינאי הותיר זרעים, ג'רמי לוין צריך לקוות שהם ינבטו בתקופתו

שלמה ינאי, מנכ"ל טבע, שהודיע אתמול בבוקר על כוונתו לפרוש מהתפקיד במאי 2012, יוכל להציג עם פרישתו זינוק חד במכירות החברה וברווחיה בתקופת כהונתו. טבע צפויה להציג רווחיות שיא ברבעון הרביעי של 2011 וברבעון הראשון של 2012.

בתקופת ינאי ועם סיום תפקידו נראה שלקברניטי טבע יש ממה להיות מרוצים. ינאי היה זה שהוביל את טבע להתרחבות גיאוגרפית משמעותית, בעיקר באמצעות רכישת רציופארם, שחיזקה מאוד את מעמדה של טבע באירופה ובקנדה, ורכישת TAIYO שנתנה לטבע דריסת רגל מהותית ביפן. גם צבר המוצרים המקוריים בפיתוח של טבע גדל באמצעות רכישת ספאלון - חברה אמריקאית שמתמחה בתרופות אתיות. פרויקט ה־OTC - תרופות הניתנות ללא מרשם, Over The Counter - המשותף לטבע ולפרוקטור אנד גמבל, יוצר פוטנציאל למקור הכנסה מהותי נוסף לטבע.

שלמה ינאי צילום: עמית שעל

שלמה ינאי צילום: עמית שעל

זרם הרווחים החזק הנובע ממכירות הקופקסון בשנים האחרונות ושנות השיא במכירות של תרופות גנריות בארה"ב ב־2009 ו־2010 אפשרו לחברה לבצע את ההתרחבות באמצעות רכישות מבלי להגדיל בצורה משמעותית את החוב של החברה. מעבר לכך יש לציין גם את סביבת הריבית הנמוכה בארה"ב והמוניטין החיובי של טבע, שאפשרו לחברה לממן את אותן רכישות באמצעות הלוואות ואג"ח בריבית נמוכה מאוד.

טבע של תחילת 2012 היא חברת התרופות הגנרית הגדולה בעולם. הפריסה העולמית וגודלה מקנים לה יתרון בתחרות מול חברות גנריות נוספות. ולמרות כל אלה איבדה מניית טבע 21% מערכה במהלך שנת 2011. מדוע?

הסיבה המרכזית לירידות במניה היא חששות המשקיעים מהעתיד - לאפשרות של טבע לשחזר את רווחי השיא הצפויים בשני הרבעונים הקרובים.

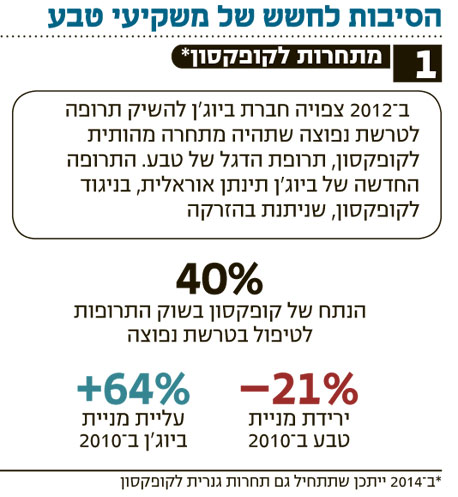

תרופות אוראליות לטרשת נפוצה יפגעו בקופקסון

שני מקורות הרווח העיקריים של טבע בשנים האחרונות היו מכירות הקופקסון ומכירות מוצרים עם בלעדיות גנרית בארה"ב. 2012 צפויה להיות שנת שיא לקופקסון, ואחריה צפויה דעיכה במכירות התרופה בגלל כניסה צפויה של תרופות אוראליות לטרשת נפוצה, כאשר ב־2014 עלולה להיות נפילה במכירות הקופקסון אם יאושרו לשיווק גרסאות גנריות לתרופה.

כאן המקום להבהיר את החשיבות של פורטונה, אלילת המזל, בקביעת ההצלחה. שתי חברות התרופות המובילות בתחום הטרשת הנפוצה הן טבע וביוג'ן. שתיהן נערכו למעבר ההדרגתי של השוק לתרופות אוראליות באמצעות פיתוח תרופה אוראלית למחלה. התוצאות של התרופה שטבע פיתחה, לקווינימוד, היו חלשות וטבע תיאלץ לבצע ניסוי נוסף כדי לבחון את יעילות התרופה. התוצאות של BG12 של ביוג'ן היו טובות מאוד ותרופה זו צפויה להיות מאושרת לשיווק במהלך השנה ולתפוס נתח שוק גבוה.

כך תוצאה של שני ניסויים הובילה להערכות שוק ההון שביוג'ן תהיה המנצחת בתחום הזה, לזינוק של 64% במניית ביוג'ן ב־2010 ולירידה במניית טבע באותה שנה. אם תוצאות הניסויים היו הפוכות, או לחלופין טבע היתה בוחרת לפתח את התרופה שבדיעבד מתבררת כעת כמנצחת, ינאי היה פורש מטבע כמנצח גדול. וכך צומת הכרעה בודד, או שניים לכל היותר, שאינם תלויים במנכ"ל (פיתוח הלקווינימוד החל עוד לפני עידן ינאי), הוא שלעתים קובע את דעת הקהל. ומלך מוכתר או מודח על פי תוצאת הטלת קובייה.

טבע חשופה לתחרות עזה בשוק התרופות הגנריות

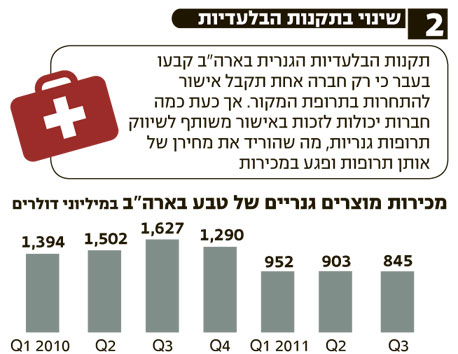

המקור השני לרווחים של טבע - מכירות של תרופות בתקופת הבלעדיות הגנרית - כבר נמצא בירידה. שוק התרופות עם בלעדיות גנרית בארה"ב קשה כעת הרבה יותר בגלל רגולציה שמקשה על קבלת אישורי שיווק בתרופות מורכבות מצד אחד, ומצד שני נותנת בלעדיות משותפת במקרים שבהם כמה חברות מבקשות אישור בו־זמנית.

שילוב גורמים אלו פוגע ביתרון הבלעדיות לגבי תרופות שקל יחסית לחקות אותן, כיוון שלעתים קרובות יקבלו כמה חברות אישור בו־זמנית, וכבר עם השקת הגרסאות הגנריות צפויה ירידה חדה במחיר. מנגד טבע מתקשה לקבל אישורים לתרופות מורכבות יותר.

התוצאות החלשות יחסית של טבע בשלושת הרבעונים הראשונים ב־2011 נבעו מהחולשה בתחום הגנרי בארה"ב. ינאי כבר הבהיר את החשיבות של תרופות עם בלעדיות גנרית לאחר פרסום דו"חות הרבעון השלישי. מכירות חמש התרופות הגנריות העיקריות שטבע השיקה בבלעדיות ב־2010 עמדו על 1.4 מיליארד דולר, אך בעקבות תום תקופת הבלעדיות והגברת התחרות עבור אותן תרופות המכירות שלהן בשלושת הרבעונים הראשונים של 2011 עמדו על 350 מיליון דולר בלבד וברבעון השלישי הן עמדו על 58 מיליון דולר.

התרחקות תרופה מהמועד שבו היתה לה בלעדיות מגבירה את התחרות שלה היא חשופה, ולכן המחיר וגם המכירות של אותן תרופות דועכים מהר. טבע עוד מרוויחה על חמש התרופות גם כשקצב המכירות שלהן עומד על כ־232 מיליון דולר לשנה, נתון הממחיש את הרווחיות העצומה שנבעה לטבע מהן ב־2010.

רווחיות זו מבהירה את תנודתיות הרווח מתחום זה, כאשר 2012 צפויה להיות שנה טובה יחסית בתחום פקיעת פטנטים על תרופות מובילות. למרות זאת טבע לא צפויה לשחזר השנה את תוצאות 2010 בתחום זה. כשטבע הציגה את התוצאות החזויות בשנת 2012, העריכה החברה שההכנסות שלה מהשקות חדשות של מוצרים גנריים בארה"ב יעמדו ב־2012 על כ־650 מיליון דולר, עדיין רק כמחצית מההכנסות המקבילות ב־2010, נתון שממחיש את ההשפעה הגדולה של הפרקטיקה של ה־FDA במתן בלעדיות גנרית משותפת לחברות רבות, על הרווחים העתידיים של טבע.

את התוצאות של כהונת ינאי יוכלו להעריך רק בעוד שנים

למרות ההצלחות של ינאי, טבע עדיין לא מצאה את הסוסים המובילים שיחליפו את אלו שייצרו את מרבית הרווח בשנים האחרונות, ולכן, אף שטבע צפויה להשיג השנה רווחי שיא של 5.48 עד 5.68 דולרים למניה, שוק ההון מעריך שהחברה לא תצליח לשמור על רווחיות זו בשנים הבאות, ומחיר מניה עומד על מעט מעל ל־40 דולר.

ד"ר ג'רמי לוין, מחליפו של ינאי, יצטרך להתמודד עם האתגר ולמצוא סוסים מובילים חדשים בעידן חדש. טבע היא במהותה רץ למרחקים ארוכים. פיתוח תרופות חדשות לוקח לרוב שנים, ובניית התשתית הניהולית והמדעית גם היא הדרגתית ומתמשכת. התוצאות שהציג ינאי היו תלויות בתשתית שבנו אלי הורביץ ז"ל וישראל מקוב. לכן לא ניתן להעריך את תוצאות מנכ"ל בטבע אלא רק שנים לאחר סיום כהונתו. ייתכן שהזרעים שינאי זרע בתחום תרופות המקור באמצעות רכישת ספאלון ינבטו בתקופת לוין, וייתכן שדווקא צד הסיכונים הוא שיתממש בפגיעה מהירה מהצפוי בקופקסון או ברווחיות של טבע באירופה המצויה במשבר.

הכותב הוא כלכלן בחברת הייטק