בדיקת "כלכליסט": עכשיו תגדירו התקף לב

אם קניתם ביטוח בריאות פרטי, סימן שחיפשתם שקט נפשי שקופות החולים לא יכלו לספק לכם ולא היה אכפת לכם לשלם. "כלכליסט" מציג: כל הסיבות לכך שחברות הביטוח לא יעמדו לצדכם כשתצטרכו אותן, בחסות משרד האוצר

בשבוע שעבר פרסם חנן רובין בפייסבוק את סיפורו של אביו, עו"ד יעקב רובין, שאף שהיה על ערש דווי, חברת הביטוח קבעה שאין הוא עומד בתנאי פוליסת הביטוח הרפואי שלו ואינו זכאי להחזר כספי על שירותי ההוספיס הביתי שרכש מבית החולים הדסה הר הצופים. סיפורו של רובין זכה ל־800 תגובות בפייסבוק והתפשט ברשת, עד שהגיע לעמוד הבית ב־ynet.

במאות התגובות של הגולשים לסיפור של עו"ד רובין הסתתרו לא מעט תגובות בסגנון: "גם אני רכשתי ביטוח בריאות במיטב כספי ורק כשהזדקקתי לו גיליתי שהאותיות הקטנות קובעות שאני לא זכאי לכיסוי כספי". אין מדובר במקרה אלא בתופעה רחבה. כפי ש"כלכליסט" חושף, מדובר במדיניות מכוונת שנהנית מחסותו של המפקח על הביטוח במשרד האוצר. השילוב של רצון בשקט נפשי מצד אחד וחוסר יכולת להבין את הפוליסה מצד שני, הופך את רוכשי הביטוחים הרפואיים הפרטיים לקהל נוח למניפולציות.

הביטוחים הפרטיים גדלו, הפיקוח נותר מאחור

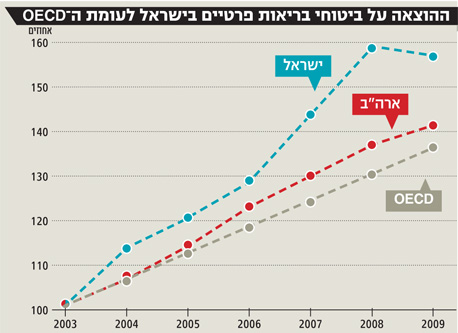

ביטוחי הבריאות הפרטיים הפכו בשנים האחרונות לפופולריים בישראל. מחקר של משרד הבריאות ממרץ השנה חשף כי בחמש השנים האחרונות ההוצאה על ביטוחי בריאות פרטיים עלתה ב־80%, קצב הגידול הגבוה ב־OECD. על שוק גדל זה לא אמון משרד הבריאות אלא האוצר, באמצעות המפקח על הביטוח עודד שריג, שאמור לשמור על האינטרסים של ציבור המבוטחים ולאזן בינם לבין הכוח העודף של חברות הביטוח.

ב־2003, המפקח על הביטוח דאז אייל בן־שלוש, הוציא במסגרת תפקידו חוזר לחברות הביטוח תחת הכותרת "הגדרות של מחלות קשות בביטוח". בחוזר המפקח מגדיר מהן המחלות קשות שבגינן ישלמו חברות פיצוי. אלא שבדיקת "כלכליסט" מראה כי במקרים לא מעטים ההגדרות משרתות דווקא את האינטרס של חברות הביטוח ופחות את אלה של המבוטחים. באוצר מודעים לבעיה, ומצויים בימים אלה בעיצומה של רפורמה בנושא, "בעקבות התפתחות הרפואה והצורך להתאים את ההגדרות למציאות החדשה", כפי שמסבירים שם.

"נראה שלא נעשתה עבודת מטה רצינית בטרם אושרו ההגדרות", מסביר עו"ד דוד פייל, המתמחה בניהול תביעות נגד חברות ביטוח וקופות חולים במקרים רפואיים. "ההגדרות נוסחו באופן חובבני במקרה הטוב ומרושע במקרה הרע. המפקח נותן הכשר לפוליסות מטעות, שגורמות למבוטחים להאמין שעברו תחת עינו ולמעשה מדובר במלכודות מתוחכמות".

לטענת עו"ד פייל, חברות הביטוח נוקטות מדיניות שמטרתה להימנע מתשלום הפיצוי הביטוחי. "פוליסות ביטוח בריאות פרטיות מבוססות ברובן על הונאת המבוטחים - פרי תכנון מדוקדק של חברות הביטוח".

עו"ד פייל. "המפקח נותן הכשר לפוליסות מטעות" צילום: אריאל בשור

עו"ד פייל. "המפקח נותן הכשר לפוליסות מטעות" צילום: אריאל בשור

עבודת האותיות הקטנות: מחריגים את המציאות

השיטה שבה עובדות פוליסות הביטוח הפרטיות היא להגדיר את המקרים הרפואיים שבהם מגיע למבוטח כיסוי ביטוחי, ובאילו תנאים הוא אינו זכאי לכיסוי זה. לכל סוג של מקרה רפואי קיימים סייגים שנקראים בשפה הביטוחית החרגות, כפי שממחישות הדוגמאות המובאות בהמשך העמוד. רוב רוכשי הביטוחים הפרטיים כלל אינם מודעים לכך שחברת הביטוח החריגה מתוך הפוליסה חלק גדול מהמקרים הבריאותיים שמהם חושש המבוטח, ושבגללם הוא רכש את הפוליסה מלכתחילה. החרגות אלה הן אותו הכשר מטעם המפקח על הביטוח שמציין עו"ד פייל, המאפשר לחברות לחמוק פעם אחר פעם מתשלום פיצויים ללקוחותיהם.

ממשרד האוצר נמסר כי "ההגדרות נוסחו לפני כעשור. לאחר שנעשתה עבודת מטה ובהתייעצות עם גורמי מקצוע, בימים אלו אגף שוק ההון, הביטוח והחיסכון בוחן את הצורך בעדכון ההגדרות".

1. ביטוח מפני גידול מוחי

אם ההחרגות לא היו מבטלות מקרים של גידול מוחי

לפי המפקח על הביטוח, ההגדרה של גידול שפיר במוח (Benign Brain Tumor) היא "תהליך שפיר התופס מקום במוח, הדורש ניתוח להוצאתו או אם אינו ניתן לניתוח, גורם לנזק נוירולוגי קבוע המסכן את חיי המבוטח, ובתנאי שאושר על ידי בדיקת MRI או CT".

אלא שלהגדרה הזו, שנשמעת הגיונית, יש החרגות. כך, מתברר שגידול שפיר במוח "אינו כולל ציסטות, גרנולומות, מלפורמציות של כלי הדם המוחיים, המטומות וגידולי יותרת המוח וקרומי המוח".

לטענת עו"ד דוד פייל החרגה זו, שמופיעה בהגדרה של המפקח על הביטוח וחברות הביטוח משתמשות בה, לא מותירה כל אפשרות לגידול שפיר אחר שיכול להיות במוחו של אדם. לטענתו, מדובר למעשה בכיסוי ביטוחי ריק מתוכן שאין כל מקרה שבו הוא יזכה את המבוטח בפיצוי.

האונקולוג פרופ' הרולד ברנר, מומחה בכיר לקרינה ולטיפולים כימיים ממכון אשכול, שעמו התייעץ עו"ד פייל במטרה להכין חוות דעת לאחד מלקוחותיו והובא בפני בית המשפט, הצביע על כך שלא קיימים גידולים שפירים במוח המכוסים במסגרת פרק זה. "הכיסוי מחריג כאמור ציסטות, גרנולומות, מלפורמציות של כלי הדם המוחיים, המטומות וגידולי יתרת המוח וקרומי המוח. אני לא מכיר גידול מוחי שפיר נוסף מעבר לרשימת הגידולים המוחרגים שמכוסה במסגרת כיסוי זה", כתב פרופ' ברנר בחוות הדעת.

2. ביטוח מפני התקף לב

אם החולה לא הגיע מוקדם מדי לחדר המיון

לפי המפקח על הביטוח, ההגדרה להתקף לב חריף (Acute Coronary Syndrome) מגדירה "נמק של חלק משריר הלב כתוצאה מהיווצרות חסימה בכלי דם כלילי, המגבילה את אספקת הדם לאותו חלק".

החלק המעניין בהגדרה כולל את העובדה כי האבחנה הרפואית להתקף לב חריף חייבת להיתמך על ידי שלושת התסמינים הבאים יחד (יש חברות שמתירות שני תסמינים - ה"ש): כאבי חזה אופייניים, שינויים באק"ג שאופייניים לאוטם שריר הלב ועלייה ברמת האנזימים של שריר הלב לערכים פתולוגיים. כלומר, אם אחד התסמינים לא יימצא בבדיקות, המבוטח לא יהיה זכאי לכיסוי ולפיצוי כספי, אף שלפי הגדרת הרופאים הוא ייחשב כמי שלקה בהתקף לב חריף. במילים אחרות, מבחינה רפואית זה יוגדר כהתקף לב, אבל לא מבחינה ביטוחית. בפועל, אף שאין נתונים מדויקים בעניין, התוצאה היא שאחוזים ניכרים מהתקפי הלב מוחרגים מהפוליסה, כך שלמעשה נשמטת מהמבוטח העילה לקבלת פיצויים.

דרך אחרת של חברות הביטוח להימנע מפיצוי כספי בעקבות התקף לב היא דרישה של החברות, בחסות המפקח על הביטוח, שבבדיקת האק"ג ייראו גלי ה־Q, שמהווים אינדיקציה להתקף לב. עם זאת, כפי שאומר ל"כלכליסט" ד"ר אודי פרישמן, לשעבר מנהל אגף הבריאות בחברת הביטוח, "גלי ה־Q מופיעים רק בסוגים מסוימים של התקפי לב. אחוז ניכר מהתקפי הלב, בעיקר אלו שמטופלים מוקדם, הם ללא גלי Q"."משמעות הדבר", אומר עו"ד פייל, "היא שאם קיבלת התקף לב, אך לא הוכחת כי לבך ניזוק באופן בלתי הפיך - אתה לא זכאי לכל פיצוי".

דרישה נוספת של חברות הביטוח להתקף לב היא עלייה ברמת האנזימים של שריר הלב. מדובר באינדיקציה רפואית לנזק לשריר הלב. אולם, כפי שמסביר ד"ר פרישמן, אם החולה מקבל טיפול רפואי יעיל ומהיר במקרים רבים של התקף לב לא ניתן יהיה לזהות עלייה באנזימים, אף שהדבר לא גורע מאומה מחומרת ההתקף. היעדר אנזימים אלה בבדיקה יבטל מבחינת חברת הביטוח את זכותו של המבוטח לבקשת פיצוי. "אם ברצונו של אדם לזכות בפיצוי הנכסף, עליו להמתין בביתו ולא למהר לבית החולים, ואז יימצאו בדמו שאריות אנזימים. אלא שאז הוא כמובן חשוף לסכנה הברורה שהתקף הלב בעצם יכריע אותו, ובבית החולים לא יצליחו להציל את חייו. גם אז, אם הוא ימות, כל כספי הפוליסה יירדו לטמיון. זה בעצם מצב של Lose-Lose", מסביר עו"ד פייל.

שילוב של הגדרות ותנאים אלה עם סעיף אחר שנפוץ בפוליסות הקובע כי מחלה קשה שגרמה למוות בתוך 30 ימים מגילויה לא תעניק למשפחה כל פיצוי, הופך את החיים והמוות לאבסורד מוחלט מנקודת מבט ביטוחית. "המשמעות היא שאם התקף הלב טופל בזמן ולא נגרמו נזקים בלתי הפיכים ללב - אזי המבוטח לא זכאי לפיצוי", מסביר עו"ד פייל, "אך גם אם ההתקף היה קשה או לא טופל בזמן והחולה מת ממנו לאחר תקופה קצרה מחודש, יתברר לתדהמת משפחתו כי הפרמיה שולמה לחינם וכי חברת הביטוח לא תעניק כל פיצוי".

3. ביטוח מפני סרטן

אם המחלה הצליחה לחדור עמוק מספיק לתוך התא

גם מחלת הסרטן מהווה גורם נכבד בביטוחי הבריאות, אבל מתברר שגם לה יש חריגים ביטוחיים רבים. לפי ההגדרה של המפקח על הביטוח, סרטן (Cancer) מוגדר כ"נוכחות גידול של תאים ממאירים, הגדלים באופן בלתי מבוקר וחודרים ומתפשטים לרקמות הסביבה או לרקמות אחרות. מחלת הסרטן תכלול לוקמיה (סרטן הדם - ה"ש), לימפומה (סרטן בלוטות הלימפה - ה"ש) ומחלת הודג'קין (סוג של לימפומה - ה"ש)".

גם כאן, אף שמרבית המבוטחים כלל אינם מודעים לכך, ישנן החרגות. כך, על פי הגדרות המפקח על הביטוח, הכיסוי הביטוחי אינו כולל "גידולים המאובחנים כשינויים ממאירים של Carcinoma in Situ, כולל דיספלזיה של צוואר הרחם CIN1, CIN2, CIN3 או גידולים המאובחנים בהיסטולוגיה כטרום־ממאירים; מלנומה ממאירה בדרגה 1A (1 מ"מ; יש חברות שמתירות דרגה של 0.75 מ"מ: ה"ש) לפי סיווג ה־AJCC ל־2002; מחלות עור מסוג Hyperkeratosis ו־Basal Cell Carcinoma; מחלות מסוג Squamous Cell Carcinoma, אלא אם כן התפשטו לאיברים אחרים; מחלות סרטניות בנוכחות איידס; סרטן הערמונית המאובחן בהיסטולוגיה עד ל־TNM Classification T2 No Mo (כולל) או לפי Gleason Score עד ל־6 (כולל); ולוקמיה לימפוציטית כרונית".

במילים אחרות וקצת פחות מכובסות, מבוטח שלקה בסרטן העור - מלנומה - ייאלץ לחכות שהתא הסרטני יחדור לעומק של יותר ממילימטר כדי לקבל כיסוי ביטוחי, קרי שהסרטן יהיה ברמה מתקדמת יותר. אותו הדבר במקרה של סרטן הערמונית: רק מעומק מסוים של התא, המבוטח יהיה זכאי לפיצוי כספי.

אחד המקרים שבהם טיפל עו"ד פייל הוא של נ' ממרכז הארץ, שרכשה פוליסת ביטוח מאחת החברות למחלות קשות. נ' חלתה בהמשך בסרטן השד ונאלצה לעבור טיפולים בהקרנות ולבסוף גם כריתה של שני השדיים. היא פנתה לחברת הביטוח שממנה רכשה את הפוליסה כדי לקבל את הפיצוי בעקבות מחלת הסרטן, אלא שלתדהמתה חברת הביטוח השיבה כי המחלה שבה חלתה אינה סרטן בהתאם להגדרה שבפוליסה. חברת הביטוח הסבירה כי הפוליסה מחריגה "סרטן מקומי". מומחי חברת הביטוח הסבירו כי הסרטן של נ' התמקם "בתוך" צינוריות החלב שבשד, ולכן הוא מוגדר "מקומי" ואין מקום לפיצוי.

4. ביטוח מפני שבץ מוחי

אם הנזק הנוירולוגי נמשך שמונה שבועות לפחות

דוגמה נוספת לבעייתיות בהגדרות המפקח היא בהגדרת השבץ המוחי: ההגדרה לפי המפקח על הביטוח של שבץ מוחי (CVA) היא "כל אירוע מוחי (צרברווסקולרי) המתבטא בהפרעות נוירולוגיות או חוסר נוירולוגי, הנמשך יותר מ־24 שעות וכולל נמק של רקמת מוח, דימום מוחי, חסימה או תסחיף ממקור חוץ־מוחי ועדות לנזק נוירולוגי קבוע ובלתי הפיך הנתמך בשינויים בבדיקת CT או MRI, הנמשך שמונה שבועות לפחות ונקבע על ידי נוירולוג מומחה. כל זאת להוציא אי־ספיקה ורטברו־בזילרית ו־TIA".

אלא שהגדרה זו, כך גם על פי ד"ר פרישמן, מחריגה בפועל כ־20% מאירועי השבץ המוחי, אף שמבחינה רפואית הם מוכרים כאירועי מוח. באופן כללי, שבץ נגרם כתוצאה מאוטם במוח באחד מארבעה כלי דם שמספקים חמצן למוח: שניים קדמיים ושניים אחוריים. משמעות השורה האחרונה בהגדרת המפקח על הביטוח היא שאם החסימה מקורה בכלי הדם האחוריים, המכונים ורטברו־בזילריים, חברת הביטוח לא חייבת בתשלום פיצוי כספי.

"נוסף על כך, לא מספיק שתלקה באירוע מוחי - המפקח על הביטוח בא ואומר שהוא רוצה שיהיה לך גם נזק נוירולוגי שיימשך שמונה שבועות לפחות. כלומר, אם היה לך שבץ מוחי, עכשיו צריך לחכות שמונה שבועות ואולי הנזק יעבור. זה דבר חמור. כשאדם קונה ביטוח, הוא מצפה שבמקרה של שבץ נניח הוא יקבל את מה שהוא צריך. אנשים לא מכירים את כל הפלפולים הרפואיים".

5. ביטוח מפני פרקינסון

אם החולה הוכיח שהוא נמצא במצב סיעודי

מחלה קשה נוספת שמופיעה בפוליסות ביטוחי הבריאות היא מחלת הפרקינסון (Parkinson's Disease). הנה ההגדרה של המפקח על הביטוח: "האבחנה מתבטאת בתופעות של רעד, נוקשות איברים, חוסר יציבה ותגובות אטיות

שאינן מוסברות על ידי סיבה פתולוגית אחרת ואשר אובחנו על ידי נוירולוג מומחה כפרקינסון". אלא שבסוף ההגדרה הוסיף המפקח על הביטוח: "המחלה צריכה להתבטא בחוסר יכולת לבצע באופן עצמאי וללא עזרת הזולת לפחות שלוש מתוך שש הפעולות הבאות: לקום ולשכב, להתלבש ולהתפשט, להתרחץ, לאכול ולשתות, לשלוט על הסוגרים וניידות, כהגדרתן בחוזר מפקח 2003/9. מצבים אלה חייבים להיות מתועדים רפואית במשך שלושה חודשים לפחות".

חולים ובני משפחותיהם שאיתרע מזלם ונחשפו למחלת הפרקינסון יודעים כי המחלה מתבטאת בין היתר ברעד, נוקשות איברים, חוסר יציבה ותגובות אטיות. כך גם הוגדרה המחלה בפוליסת המחלות הקשות. אלא שהתוספת האחרונה להגדרת המפקח על הביטוח מחייבת הלכה למעשה שהחולה יהיה במצב סיעודי כדי לקבל כיסוי ביטוחי. "לפי התוספת, אין זה מספיק להיות מאובחן כחולה פרקינסון. כדי לזכות בפיצוי, המבוטח צריך להוכיח שאינו מסוגל להתלבש, להתרחץ, לשלוט על הסוגרים, ללכת ולשבת, ולאכול ולשתות או לפחות שלוש מהנ"ל", מסביר עו"ד פייל. "כלומר, חולה הפרקינסון יזכה בפיצוי הנכסף, אבל לדאבונו רק בשלב מתקדם מאוד של מחלתו ואולי אפילו בשלב שבו ימיו יהיו ספורים".