לראשונה מזה עשור: שווי נכסיה של דסק"ש נמוך מההתחייבויות

מתחילת 2011 נחתך שווי שלושת האחזקות המהותיות של דסק"ש - סלקום, שופרסל וכור - ביותר מחצי. היקף המזומן מבטיח עמידה בהתחייבויות עד סוף 2013. לאחר מכן, יידרש מימוש נכסים, או מיזוג עם כור

גל הירידות הזה, שהחריף בחודש האחרון, הוביל לראשונה מאז שנת 2000 למצב שבו שווי הנכסים של דסק"ש נמוך משווי התחייבויותיה. למעשה, גם אם נחשב את השווי הנכסי הנקי של דסק"ש על בסיס שווייה של כור בספרים (ולא על בסיס שווי השוק), ונוסיף אליו נכס מס שנובע מהפסדים צבורים, נקבל שווי נכסי חיובי, אך נמוך מאוד. לאור זאת, הדירוג ש־S&P מעלות העניקו לחברה (-A) לפני כמה שבועות כבר לא רלבנטי, מאחר שרמת המינוף עלתה ועמה גם הסיכון למחזיקי האג"ח. יש לציין כי אם תבוצע הורדת דירוג מצדה של מעלות, איגרות החוב של דסק"ש יצאו ממדדי התל־בונד.

ראובן שפיגל, מנכ"ל בנק דיסקונט צילום: אוראל כהן

ראובן שפיגל, מנכ"ל בנק דיסקונט צילום: אוראל כהן

בשנה הקרובה דסק"ש לא ניצבת בפני בעיה שכן רמת הנזילות הנוכחית צפויה להבטיח שהיא תוכל לעמוד בהתחייבויותיה. בסוף הרבעון הראשון היו לחברה יתרות נזילות של 1.3 מיליארד שקל, אך מאז היא שילמה קרן וריבית למחזיקי האג"ח בהיקף של 840 מיליון שקל (בעיקר אג"ח ד'), והעמידה הלוואה נוספת של 5 מיליון שקל למעריב (ההלוואה צפויה לצמוח ל־25 מיליון שקל). מנגד, בפרק זמן זה קיבלה דסק"ש דיבידנדים משופרסל וסלקום בהיקף כולל של 86 מיליון שקל, ועוד 155 מיליון שקל התקבלו ממכירת חברת מקסימה. בשל אלה עומד היקף המזומנים הנוכחי של החברה על כ־706 מיליון שקל.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

במהלך השנה צפויה החברה לשלם קרן וריבית על האג"ח בהיקף של 915 מיליון שקל. כך שיתרת הנכסים הנזילים ועוד דיבידנדים נוספים הצפויים מסלקום (שהכריזה כי ביולי תחלק 130 מיליון שקל), שופרסל, אלרון (שהכריזה על חלוקת דיבידנד של 15 מיליון דולר) - ואולי גם נכסים ובנין - יספיקו לצורכי הנזילות של השנה הקרובה. אבל לשם תשלומי הקרן על האג"ח בינואר ובאפריל 2014 תצטרך דסק"ש להשלים את המיזוג עם כור או לממש את אחד מנכסיה.

לאחר החתימה על ההסכם למכירת כלל תעשיות אמר בעל השליטה בקבוצת אי.די.בי נוחי דנקנר שאם יושלמו העסקאות העומדות על הפרק (מכירת כת"ש, מכירת גארד ומיזוג כור לדסק"ש), יהיו לאי.די.בי פתוח מספיק נכסים נזילים לפחות עד ל־2015. אלא שמאז ההכרזה הרוכש הפוטנציאלי של גארד הודיע שהוא לא מתכוון לרכוש את החברה, מיזוג כור לדסק"ש נדחה, ואין ודאות למכירת כת"ש מפני שהרוכש יכול לסגת מהעסקה ללא כל עלות מבחינתו.

לאור זאת, האתגר העומד כעת בפני אי.די.בי גדול מתמיד. השווי הנכסי הנקי של אי.די.בי אחזקות ושל אי.די.בי פתוח שלילי (שווי נכסי אי.די.בי אחזקות נמוך בכ־2.5 מיליארד שקל משווי התחייבויות החברה). אי.די.בי אחזקות צפויה להיקלע לבעיית נזילות כבר באמצע 2013, ואם עסקת כת"ש לא תושלם ולא יתבצעו מימושים מהותיים, גם אי.די.בי פתוח עלולה להיקלע לבעיית נזילות באותו מועד.

החולשה של שופרסל

אחת הסיבות המרכזיות לירידה בשווי הנכסים של דסק"ש היא החולשה המתמשכת של שופרסל, שנובעת מהמחאה החברתית שהתחדשה בימים האחרונים, החרפת התחרות בתחום הקמעונאות בפרט מול רשתות הדיסקאונט ובראשן רמי לוי, וכן בעקבות עלייה בהוצאות השכר והחשמל.

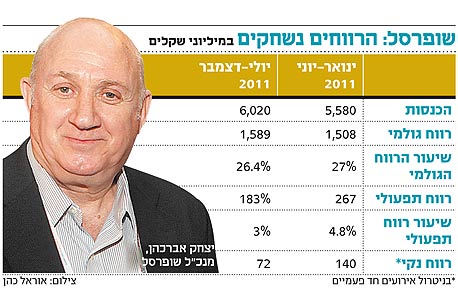

שופרסל מפעילה כיום כ־267 סניפים. 150 מתוכם הם תחת המותגים "שופרסל דיל" ו"יש" שמהווים רשתות דיסקאונט ופועלים במתחמים המרוחקים מריכוזי אוכלוסייה ובמגזר הדתי, ו־110 סניפים נוספים פועלים תחת המותג "שופרסל שלי" ו"שופרסל אקספרס" שממוקמים בעיקר במרכזי ערים.

חלק קטן מהחנויות של שופרסל נמצא בבעלות הרשת ובנוסף יש לחברה מספר מבני משרדים, מרכז לוגיסטי אחד בבעלותה, וקרקע בשהם שעליה יוקם מרכז חדש. שווי הנדל"ן במאזני החברה עומד על 510 מיליון שקל.

מנגד, לשופרסל עודף התחייבויות פיננסיות על פני נכסים נזילים של כ־2.05 מיליארד שקל והפעילות השוטפת ממומנת בין היתר באמצעות הון חוזר תפעולי שלילי של כחצי מיליארד שקל. היקף החוב המהותי של החברה יוצר הוצאות מימון מהותיות, ומגביר את התנודתיות במחיר המניה יחסית למניות רשתות שיווק אחרות שלהן אין חוב פיננסי.

הרבעון השלישי של 2011 סימן את תחילת ההרעה בתוצאות שופרסל. למרות עלייה בהכנסות במחצית השנייה של 2011 לעומת המחצית הראשונה של השנה, שיעור הרווח הגולמי ירד מ־27% במחצית הראשונה של 2011 ל־26.4% במחצית השנייה. עלייה בהוצאות הרשת הובילה לירידה חדה בשיעור הרווח התפעולי: מ־4.8% במחצית הראשונה של 2011 ל־3% במחצית השנייה.

הרבעון הרביעי של 2011 היה חזק במעט מהשלישי בעיקר בגלל התזמון של חגי תשרי, שמרביתם היו באוקטובר, וכן היחלשות מסוימת של הלחץ הציבורי כנגד רמות המחירים ברבעון זה. ערב פסח שחל השנה בתחילת אפריל, שיפר במעט את תוצאות הרבעון הראשון של 2012 של הרשת כאשר חלק מהמכירות לקראת החג נכללו ברבעון זה. אלא שלמרות ההשפעות החיוביות, שיעור הרווח התפעולי של הרשת ברבעון הראשון עמד על 2.5% בלבד. הרווח הנקי של שופרסל הסתכם ברבעון הראשון של 2012 ב־38 מיליון שקל למרות הוצאות מימון נמוכות יחסית ברבעון זה.

התוכנית האסטרטגית של שופרסל היא הרחבת שטחי המסחר, בעיקר באמצעות "שופרסל אקספרס", ייעול האספקה באמצעות המרכז לוגיסטי חדש, הרחבת תחום המזון האורגני (שופרסל רכשה את רשת "אורגניק מרקט" והיא מפתחת את המותג "גרין" שנמכר בסניפיה), ושיפור אתר המכירות המקוונות. במהלך 2011, צמצמה החברה את היקף העובדים ב־508 ל־11,890 מועסקים. כל הצמצום התרכז בעובדי החנויות וכמות עובדי המערכות התומכות והמטה נשאר ללא שינוי. צמצום זה לא התבטא בירידת עלויות מכירה ושיווק לאור עליית שכר המינימום וכחלק מההתמודדות עם הירידה בשיעור הרווחיות, מתכוונת שופרסל לצמצם את כמות עובדי המטה במהלך השנה בכ־15%.

צמצום הוצאות

האתגר המהותי של שופרסל הוא צמצום הוצאות שיחזיר את שיעור הרווחיות לרמתו במחצית הראשונה של 2011. הצמצום צפוי בעיקר בהוצאות מכירה, שיווק, הנהלה וכלליות.

מנגד, צפויה שופרסל להתמודד עם התרחבות התחרות, בעיקר בתחום רשתות הדיסקאונט, ועם מודעות גוברת של הצרכנים למחירים. באוקטובר השנה שכר המינימום צפוי לעלות ב־4.8% ולהעלות את הוצאות השכר השנתיות של שופרסל בכ־29 מיליון שקל, הצלחתה של החברה להתמודד עם השינויים הללו תלויה בעיקר ביכולתה לעבור למבנה הוצאות רזה יותר.

נכון ליום שני, נסחרה המניה לפי מכפיל של 13.7 על הרווח הנקי בניכוי השפעות חד פעמיות שהציגה החברה בשלושת הרבעונים האחרונים. המשמעות של מכפיל זה היא שהשוק צופה שרמת הרווחיות של שופרסל תישאר דומה לרמה הנוכחית. ביצועי המניה בפועל יהיו תלויים, כמובן, ביכולת של החברה לשפר את הרווחיות שלה.

השורה התחתונה

כדי לעמוד בהתחייבויות החל מ־2014 תידרש דסק"ש לממש נכסים או להשלים את המיזוג עם כור. החברה־בת שופרסל תאלץ בשנה הקרובה לצמצם הוצאות ולשמור על רמת רווחיות גבוהה כדי להתמודד עם התחרות העזה בענף

הכותב הוא כלכלן בחברת הייטק