שנת 2015 מדאיגה את משקיעי טבע

התוכנית האסטרטגית שהמנכ"ל ג'רמי לוין עתיד להציג בסוף השנה תצטרך למצוא פתרון לבעיה הכפולה שתחריף בשנתיים הקרובות: השחיקה במכירות הגנריות בארה"ב ובהכנסות מהקופקסון. וגם: מה ניתן ללמוד מהתוספת החדשה להנהלת טבע

לאחר מינוי המנכ"ל החדש ג'רמי לוין התחילה חברת התרופות ליישם תוכנית אסטרטגית התחלתית, המכונה Project Spring, ומתמקדת בזיהוי מקומות הניתנים לשיפור בתוך החברה ובהגדרה של ההזדמנויות והיעדים. טבע צפויה להציג בפני המשקיעים תוכנית אסטרטגית ארוכת טווח בכנס משקיעים שייערך ב־11 בדצמבר בניו יורק.

תרופות מקור

במהלך הרבעון טבע קיבלה חדשות חיוביות בנוגע לקופקסון - התרופה לטרשת נפוצה - בעקבות זכייתה במשפטים המאשרים את תקפות הפטנטים המגנים על הקופקסון בארה"ב ובבריטניה. תוצאות המשפט בארה"ב קבעו שה־FDA לא יוכל לאשר את הגרסאות הגנריות לפני מאי 2014, אז יפוג התוקף של הפטנטים העיקריים המגנים על הקופקסון.

סאנדוז הגישה ערעור על קביעת ביהמ"ש וגם מיילן צפויה לעשות זאת בקרוב, עם זאת, ניצחון משפטי זה מעניק סיכוי טוב שגם אם תאושר גרסה גנרית לתרופה היא לא תשווק לפני ספטמבר 2015, אז יפוגו הפטנטים המגנים על ייצור תרופת הקופקסון.

בנוסף, טבע הציגה תוצאות טובות בניסוי של מתן מינון כפול של הקופקסון שלוש פעמים בשבוע (במקום פעם ביום). אם יאושר מינון זה, השימוש בתרופה יהיה נוח יותר לחולים ויעודד את בחירת התרופה לעומת מתחרותיה. השינוי הצפוי הבא יהיה האישור הצפוי לשיווק תרופת BG-12, התרופה האוראלית של ביוג'ן, והתחלת שיווק התרופה במהלך 2013.

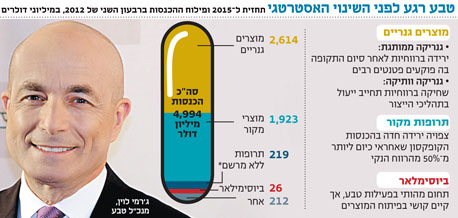

מכירות הקופקסון ברבעון השני הגיעו לשיא של 982 מיליון דולר ברבעון, וזאת בעקבות עליית המחירים וקבלת מלוא זכויות השיווק וההפצה מסאנופי באירופה וביתר העולם במהלך הרבעון הראשון. הקופקסון שומרת על ההובלה בתחום בארה"ב עם נתח שוק של מעל ל־40%. טבע לא מדווחת על שיעור הרווחיות הנובע מהקופקסון, אך ההנחות הן ששיעור הרווח הנקי מהמכירות עומד על 65%–60%, מכך נובע שכ־52%–57% מהרווח הנקי פרופורמה של טבע ברבעון הראשון נבעו מהקופקסון.

קופקסון. המכירות הגיעו לשיא ברבעון השני

קופקסון. המכירות הגיעו לשיא ברבעון השני מצוק הפטנטים

תחום התרופות מצוי כעת בתקופה המכונה "מצוק הפטנטים" (Patent Cliff) - שהחלה ברבעון האחרון של 2011 ותסתיים בשלהי 2014 - ובה צפויה פקיעה של פטנטים רבים המגנים על תרופות מקור. תקופה זו מהווה בעיה ליצרניות תרופות המקור, אך מהווה גם הזדמנות ליצרניות התרופות הגנריות. כמה השקות גנריות מהותיות של טבע ברבעון הרביעי של 2011 וברבעון הראשון של 2012, כמו גם שיתוף פעולה עם רבנקסי בשיווק תרופת הליפיטור, הובילו לעלייה במכירות התרופות הגנריות בארה"ב משפל של 845 מיליון דולר ברבעון השלישי של 2011 ל־1.24 מיליארד דולר ו־1.22 מיליארד דולר בשני הרבעונים העוקבים.

היקף מכירות זה נמוך בהרבה מזה שהיה במהלך 2010 בשל שינויים בתנאי האישור של השקות עם בלעדיות גנרית בארה"ב. רווחיות הפעילות הגנרית תלויה בהשקות החדשות ובכמות המתחרים הנכנסים לשוק. בעבר היה מקובל שיצרנית בודדת זוכה בבלעדיות הגנרית, אך כעת, בדרך כלל, ה־FDA מעניק לחברות בלעדיות משותפת כך שהיתרון שבהשקה המוקדמת פוחת באופן משמעותי. המכירות הגנריות ברבעון השני בארה"ב הושפעו עדיין מההשקות הגנריות של שני הרבעונים הקודמים מההשקה של הגרסה הגנרית לפרובגיל בסוף מרץ.

באמצעות השקת תרופה גנרית לתרופת מקור של עצמה טבע בלמה את האפשרות של חברות נוספות לתחרות. אך היקף ההשקות הנמוך ברבעון השני, והעובדה שההשקה המהותית היחידה ברבעון של תרופת Plavix למניעת קרישת דם התבצעה במקביל לחברות רבות נוספות, הובילו לירידה במכירות הגנריות בארה"ב יחסית לשני הרבעונים הקודמים. טבע צופה ירידה קלה ברווחיות ברבעון השלישי לעומת לרבעון השני אך עליה ברווחיות ברבעון הרביעי. תנודתיות זו צפויה להיווצר עכב צפי למיעוט השקות גנריות ברבעון השלישי, ועלייה במספר ההשקות ברבעון הרביעי.

ב־2010 עמדו מכירות התרופות הגנריות בארה"ב על 1.46 מיליארד דולר בממוצע לרבעון. בשלושת הרבעונים הראשונים של 2011 הן ירדו ל־905 מיליון דולר בממוצע לרבעון בעקבות ירידה חדה בהיקף ההשקות החדשות. מהרבעון הרביעי של 2011 עד השני של 2012, עם הכניסה לתקופת מצוק הפטנטים, ממוצע המכירות הגנריות בארה"ב עלה ל־1.17 מיליארד דולר ברבעון. ממוצע זה מייצג טוב יותר את הצפי למכירות גנריות בארה"ב בשנתיים וחצי הקרובות.

החשש הוא שהחל מ־2015, לאחר הירידה הצפויה בהיקף פקיעת הפטנטים, קצב המכירות הגנריות של טבע בארה"ב יקטן אל מתחת למיליארד דולר לרבעון. הירידה ברווחיות צפויה להיות מהותית בהרבה מהירידה במכירות, מפני שאותן השקות חדשות אחראיות לחלק מהותי מהרווחים של התחום הגנרי בארה"ב. מצב זה מבהיר את האתגר העצום העומד בפני טבע. החל מ־2015 שני הסוסים העיקריים, הקופקסון והמכירות הגנריות בארה"ב, עלולים להיפגע מאוד.

הפגיעה במכירות הגנריות בארה"ב החלה כבר בשנת 2011 והיא עלולה להחמיר בעוד כמה שנים. הקופקסון צפוי להתחיל לאבד מכוחו החל משנת 2013 או 2014, תלוי בהצלחת כניסת תרופות אוראליות לטרשת נפוצה, כאשר אם תאושר גרסה גנרית לקופקסון המכירות צפויות לרדת בחדות לאחר תחילת המכירה הגנרית.

צילום: סיון פרג'

צילום: סיון פרג'

תוצאות כספיות

הוצאות מימון ברבעון השני כללו הפסד של 14 מיליון דולר מעסקאות גידור מטבעות וריבית (הפסד של 19 מיליון דולר מגידור מטבעות ורווח של 5 מיליון דולר מגידור ריביות), ולכן בנטרול הפסד חד־פעמי זה רווחי הפרופורמה הם כ־1.13 מיליארד דולר. רווחי הפרופורמה גבוהים באופן מהותי מהרווח החשבונאי שהציגה טבע בעיקר בגלל הפחתת נכסים בלתי מוחשיים הקשורה לרכישות חברות שטבע ביצעה. טבע חוזה רווח נקי פרופורמה של 5.4-5.3 דולרים למניה במהלך השנה - כלומר, רווח של 2.65-2.55 דולרים למניה בשני הרבעונים הקרובים (יחדיו). ממוצע תחזיות האנליסטים מיישר קו עם ההנחות של טבע וצופה רווח של 1.26 דולרים למניה ברבעון השלישי ושל 1.36 דולרים למניה ברבעון הרביעי. כלומר, הקופקסון ומספר השקות גנריות מהותיות ברבעון הרביעי צפויות להמשיך ולתדלק עבור טבע רווח פרופורמה נקי של מעל למיליארד דולר ברבעון.

מבט קדימה

דו"חות הרבעון השני ושיחת הוועידה שליוותה אותם מספקים מעט מאוד מידע לגבי מנועי הצמיחה הצפויים לטבע בשנים הבאות. בשיחת הוועידה היתה התמקדות בתרופה האוראלית הלקווינימוד, שנכשלה בניסיון להשיג מובהקות בקריטריון העיקרי הנדרש לאישורה – האטה בתדירות ההתקפים, אך השיגה תוצאות טובות בשני קריטריוני המשנה – האטת התפתחות הנכות, והאטה בפגיעה בנפח המוח.

בנוסף לתרופה אין תופעות לוואי מהותיות. טבע נערכת לביצוע ניסוי שלב 3 שלישי לצורך הגשת התרופה לאישור בארה"ב, בהנחה שאם גם מנגנון הפעולה מציג תוצאות בהפחתת הפגיעה, וגם יש שיפור מבחינת איכות החיים של החולה, ייתכן שהתוצאה החלשה בקריטריון העיקרי היא מקרית, והיא נבעה בעיקר ממדגם מקרי של פלסבו שבו תדירות ההתקפים היתה נמוכה במיוחד. במקביל הגישה טבע את התרופה לאישור לשיווק באירופה.

הניסוי בארה"ב צפוי לכלול 1,800 חולים ותוצאותיו צפויות רק במהלך 2015 או 2016 (לפחות שנתיים לאחר גיוס החולה האחרון לניסוי). בשיחת הוועידה טבע נמנעה מלפרט לגבי תרופות מקור נוספות שהיא מפתחת, וכפי הנראה רק בכנס המשקיעים בדצמבר נקבל מידע על תרופות אלו ועל הבחירה באילו מהן טבע תתמקד בעתיד.

שיחת הוועידה הבהירה שחלק מהתוכנית של טבע יתמקד בצמצום הוצאות והתייעלות. מינויו הבולט להנהלת החברה הוא של ד"ר קארלו דה נוטאריסטפאני. מנכ"ל טבע ג'רמי לוין סיפר בשיחה על הפעילות של קארלו בבריסטול מאיירס סקוויב, ועל כך שהצליח להפחית את כמות מתקני הייצור מבלי לפגוע בתפוקה ובאיכות הייצור. ההתמקדות דווקא בהישג זה מלמדת שטבע תשים דגש על יעילות הייצור כחלק מהאמצעים להתחרות בשוק שבו שולי הרווח על התרופות הוותיקות צפויים להוסיף ולרדת, ויעילות ייצור תהיה תנאי הכרחי לרווחיות בתחום.

ההתייעלות יכולה להוות בשורות טובות למשקיעים אך לפגוע בחלק מהעובדים שיפוטרו תוך כדי צמצום כמות מתקני הייצור. ההפרדה בשוק התרופות בין תרופות גנריות פשוטות שמיוצרות באופן המוני ולהן שיעור רווח נמוך ביותר, לבין תרופות עם שיעורי רווח גבוהים כגון תרופות מקור, תרופות ביולוגיות ותרופות עם בלעדיות גנריות, צפויה להקצין בשנים הקרובות.

כדי שטבע תצליח לשמור על רמת הרווחיות הנוכחית שלה גם ב־2015 היא תצטרך למצוא עוד מקורות הכנסה מהותיים בתחומים שבהם שולי הרווח גבוהים. הכיוונים החדשים מעבר לאלו שבהם היא מתמקדת כעת (תרופות מקור חדשות שנמצאות בפיתוח, כניסה מהותית לתחום הביוסימילאר, ופרויקט ה־OTC עם פרוקטור אנד גמבל) צפויים להתבהר רק לקראת סוף השנה. המשקיעים ממתינים לקבל רמזים על העתיד הרחוק יותר, ואלו, בשלב זה, ניתנים במינון נמוך מאוד.

השורה התחתונה: כדי לשמור על רמת הרווחיות הנוכחית שלה גם ב־2015 טבע תצטרך למצוא מקורות הכנסה מהותיים נוספים בתחומים שבהם שולי הרווח גבוהים. הכיוון החדש צפוי להתבהר לקראת סוף השנה.

הכותב הוא כלכלן בחברת הייטק