בלעדי ל"כלכליסט": בנק ישראל בוחן את דרכי השיווק של הלוואות ללקוחות

המפקח על הבנקים דודו זקן בוחן את המדיניות שלפיה עובדי הבנקים מתוגמלים על היקפי האשראי שהם מוכרים ללקוחות, בדומה לתגמולים שמקבלים סוכני ביטוח. החוב הממוצע למשק בית בישראל עלה מ־110 אלף שקל ל־166 אלף שקל בעשור

המפקח על הבנקים דודו זקן בוחן את מדיניות התגמול לעובדים בבנקים. ל"כלכליסט" נודע כי פרט לבחינת מדיניות התגמול של הבכירים ומנהלי הסיכונים במערכת הבנקאות, זקן ומחלקתו בודקים גם את מדיניות התגמול של יתר העובדים בבנק, בהיבט של נטילת סיכונים. ככל הידוע, המהלך הוא חלק מהדרישה של המפקח מהבנקים להעביר את פירוט הרכב השכר של עובדיהם עד סוף החודש.

כפי שנודע ל"כלכליסט", בפיקוח על הבנקים בוחנים בפרט את מדיניות התגמול של הבנקים, שבמסגרתה עובדים ממחלקות שונות של הבנק נמדדים בין השאר על בסיס היקפי האשראי שהם מצליחים למכור ללקוחות הבנק. בחינה זו של המפקח חושפת כי עובדי הבנקים אינם רק נותני שירות רגילים אלא גם סוכני מכירות מטעם הבנק, שאחת ממטרותיהם היא להציע אשראי ללקוחות, גם אם הלקוחות בכלל יצרו קשר עם הבנק למטרה אחרת.

כיצד מתגמלים הבנקים את עובדיהם על עמידה ביעדי מכירת אשראי? למשל, בטיולים לחו"ל, בדומה למה שמוכר מעולם התגמול לסוכני הביטוח. באחרונה קיבלו העובדים באחד הבנקים הגדולים נסיעת צ'ופר לאולימפיאדה בלונדון, לאחר שזכו בתחרות גיוס פרטים של לקוחות פוטנציאליים. עובדים של בנק אחר זכו בטיול ג'יפים ברומניה, בעקבות זכייה בתחרות עמידה ביעדי מתן אשראי. כמו כן, קבוצת עובדים אחרים זכתה בטיול למוסקבה על עמידה ביעדי פתיחת פיקדונות.

בכיר לשעבר באחד מחמשת הבנקים הגדולים סיפר ל"כלכליסט" כי תחרויות בין סניפים ובין קבוצות עובדים הן דבר נפוץ שמתקיים מעת לעת, ואחד הפרמטרים הוא בפירוש תחרות על עמידה ביעדי מתן אשראי ללקוחות. עם זאת, ציין הבכיר כי הבנק אינו דוחף אשראי ללקוחות באופן פרוע, גם בשל חשש מפני הרגולטור שבודק את העניין באופן שוטף, בין השאר על ידי ביקורות סמויות. הבכיר ציין עוד כי תהליך הצעת האשראי נעשה באופן מסודר, על בסיס תוכנות מחשב שסורקות את מאגר הלקוחות של הבנק, מאתרות לקוחות פוטנציאליים לקבלת אשראי - מבחינת הצרכים שלהם ומבחינת דירוג הסיכון שלהם - ורק אז עובדי הסניף יכולים להציע אשראי לאותם לקוחות.

מעודדים נטילת חובות

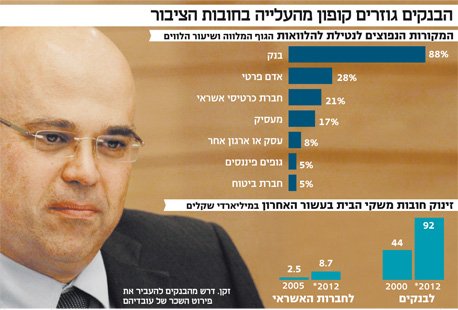

דחיפת האשראי מצד הבנקים ללקוחות שלהם היא אחד הגורמים לזינוק בהיקף החובות של משקי הבית בישראל. באחרונה פורסם ב"כלכליסט" כי החוב הממוצע למשק בית בישראל עלה בתוך עשור מרמה של 110 אלף שקל ל־166 אלף שקל בממוצע למשק בית. מאז הפרסום, בתחילת אוגוסט, הסכום הזה המשיך לעלות.

נתוני בנק ישראל מראים כי החוב של משקי הבית לבנקים - ללא משכנתאות - זינק ביותר מכפליים בתוך עשור, מ־44 מיליארד שקל ל־92 מיליארד שקל. כמו כן, החוב הכולל של משקי הבית לחברות כרטיסי האשראי - שרובן בבעלות הבנקים - גדל פי 3.4, ל־9 מיליארד שקל.

נתונים שפרסמה הלשכה המרכזית לסטטיסטיקה השבוע מראים כי התוצאה היא אוברדראפט כרוני אצל מחצית הציבור. לפי הנתונים, 52% מבני ה־20 ומעלה היו באוברדראפט לפחות פעם אחת בשנה האחרונה, ומתוכם 21% דיווחו שזה בדרך כלל מצבם. נוסף על כך, 32% מהציבור שיש ברשותם חשבון בנק קיבלו לפחות פנייה אחת בשנה האחרונה מפקיד הבנק שלהם בגלל חריגות ממסגרת האשראי. עוד עולה מן הנתונים כי ל־45% מהציבור יש הלוואות, ומהם 88% לקחו הלוואה מהבנק. במלים אחרות, 40% מהאוכלוסייה לקחו בשנה האחרונה הלוואה מן הבנק.

טיולי ג'יפים וחופשות סקי

בזמן שהמפקח על הבנקים בוחן את האופן שבו הבנקים מתמרצים את העובדים שלהם לדחוף אשראי ללקוחות, רגולטור אחר - המפקח על הביטוח - נלחם בתופעה מקבילה בענף הביטוח. סוכני הביטוח מקבלים זה שנים מחברות הביטוח בונוסים שונים ומשונים על עמידה ביעדי מכירות של מוצרי ביטוח ומוצרי חיסכון פנסיוני. הבונוסים הללו אטרקטיביים במיוחד וכוללים טיולי ג'יפים, נסיעות לחו"ל וחבילות סקי.

במאי האחרון, לאחר שהודיע על כך כבר בתחילת כהונתו וספג ביקורת קשה מצד לשכת סוכני הביטוח, הודיע המפקח על הביטוח, פרופ' עודד שריג, כי בכוונתו להגביל את העמלות וההטבות השונות שמקבלים סוכני הביטוח מחברות הביטוח שאת מוצריהן הם משווקים. סוכני הביטוח יצטרכו לדווח ללקוחותיהם, שלהם הם מוכרים מוצרי ביטוח, על כל הבונוסים הלא כספיים - למשל, טיולים לחו"ל - שחברות הביטוח נותנות להן על עמידה ביעדי מכירות. הסוכנים לא יורשו לקבל בונוסים כאלה על מכירת מוצרים פנסיוניים.

נוסף על כך, העמלות הכספיות שסוכני הביטוח מקבלים מחברות הביטוח על עמידה ביעדי מכירות יוגבלו, כך שהסוכנים ייאלצו להחזיר את הבונוסים במקרה שהחוסך יחליט בתוך חמש שנים להפסיק להפקיד כספים למוצר שהסוכן מכר לו, או אם הוא החליף סוכן - כך שלא יהיה מקרה ששני סוכנים מקבלים עמלה עבור אותו לקוח.

באיגוד הבנקים בחרו לא למסור תגובה לידיעה.