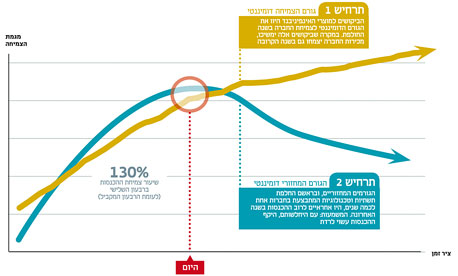

האם מלאנוקס עברה את שיא הצמיחה

שלושה גורמים מניעים השנה את הצמיחה המהירה במכירות מלאנוקס, שניים מתוכם מחזוריים וצפויים להיחלש. האופטימיים בונים על המשך הביקוש החזק למוצריה

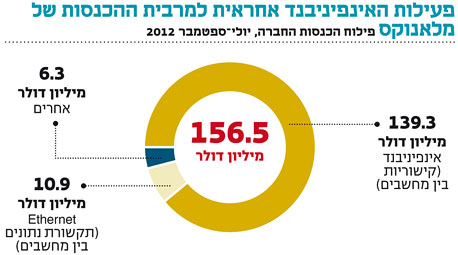

חברת מלאנוקס דיווחה בשבוע שחלף על רווחי שיא ברבעון השלישי של 2012. הרווח הנקי של החברה, בנטרול הוצאות חשבונאיות הנובעות מהמיזוג עם וולטייר, עמד על 50.7 מיליון דולר. רווח רבעוני זה גבוה ביותר מפי שניים מהרווח הנקי בכל שנת 2011. רווחי השיא ברבעון נבעו משילוב של הכנסות שיא של 156.5 מיליון דולר, שהיו גבוהות במעט מההערכות המוקדמות של החברה, ומהוצאות תפעוליות נמוכות מאלו של הרבעון השני. הירידה בהוצאות נבעה מכך שהוצאות הרבעון השני הכילו רכיב מהותי של שלב ה־tape out (שלב טכני לפני ייצור השבב) בהליך הפיתוח שכולל הוצאה חד־פעמית מהותית. מניית החברה איבדה כ־20% מערכה ביום המסחר שלאחר פרסום הדו"ח לאחר שתחזיותיה לרבעון הרביעי היו נמוכות מציפיות האנליסטים.

- האנליסטים על מלאנוקס: "תגובת השוק - היסטריה מוגזמת"

- ולדמן: "אין להסיק מתחזיות הרבעון הרביעי לרבעון הראשון של 2013"

- מלאנוקס: זינוק של 40% ברווח הנקי; איכזבה בתחזית

זינוק מהיר

מלאנוקס מתמחה בפיתוח ושיווק מוצרי תקשורת מבוססי מוליכים למחצה המותקנים במרכזי התקשורת של ארגונים גדולים במטרה לייעל את יכולת האחסון והעברת הנתונים. השווקים המרכזיים של מלאנוקס הם תחום מחשבי־העל, תחומי מחשוב הענן, ה־WEB2 (הרשתות החברתיות) והשירותים לתחום המסחר הפיננסי המהיר. הטכנולוגיה המובילה של מלאנוקס, אינפיניבנד (InfiniBand), מאפשרת יצירת קישוריות בין מעבדים במהירות, ביעילות ובחיסכון אנרגטי רב.

הצמיחה העצומה של מלאנוקס בשלושת הרבעונים האחרונים נבעה משילוב של שלושה גורמים הקשורים זה לזה. הראשון הוא התרחבות מהירה של השוק הנובעת מזינוק בביקושים לפתרונות אינפיניבד. זינוק זה נובע מעלייה בכמות חוות שרתי המחשבים בתחומי מחשוב הענן והרשתות החברתיות הנדרשים לצורך אחסון כמות הולכת וגדלה של נתונים ולחישוביות מהירה. העלייה בביקושים נובעת הן מצורכי השוק והן מיתרונות הדור הנוכחי של האינפיניבנד במהירות 56 ג'יגה־בייט על פני הטכנולוגיה החלופית.

הגורם השני הוא החדרה מסיבית של הדור החדש של מוצרי האינפיניבנד הפועל במהירות 56 ג'יגה־בייט, ואחראי כיום למרבית המכירות של מלאנוקס. הגורם השלישי הוא השקת המעבד החדש של אינטל, Romley, שעודדה לקוחות רבים לשדרג את מערכות המחשוב, ובאותה עת גם את התשתית של מלאנוקס.

קשה מאוד להעריך את ההשפעה של כל אחד משלושת הגורמים האלו על העלייה במכירות וברווחיות של מלאנוקס, אולם ההפרדה ביניהם מהותית. יש צפי להמשך צמיחה של הביקושים לתשתית האינפיניבנד בגלל הצורך הגובר לקישוריות המהירה והיעילה שטכנולוגיה זו מספקת, ולכן הצפי הוא שהגורם הראשון ימשיך לצמוח עמוק לתוך שנת 2013 וכנראה שאף מעבר לכך.

מנגד, לגורמים השני והשלישי יש מאפיינים מחזוריים. מרבית הלקוחות של מלאנוקס מבצעים החלפה של התשתית שהם רוכשים כל כמה שנים, וכך הביקושים של מלאנוקס מורכבים משילוב של תשתית לחוות שרתים חדשות ושל תשתית המחליפה תשתית קיימת. להערכתנו, התזמון של החלפת התשתית הקיימת מושפע מדור המוצרים החדש של מלאנוקס, והמעבר ממכירות של מוצרי אינפיניבנד הפועלים בקצב 40 ג'יגה־בייט ב־2011 למוצרים הפועלים בקצב 56 ג'יגה־בייט בשני הרבעונים האחרונים היתה השפעה אפשרית על תזמון החלפת התשתית של חלק מהלקוחות.

איל וולדמן, מנכ"ל מלאנוקס צילום: אוראל כהן

איל וולדמן, מנכ"ל מלאנוקס צילום: אוראל כהן

גם השקת דור השרתים החדש של אינטל הוביל לקוחות רבים לשדרג את השרתים הקיימים ובאותה עת גם לשדרג את הקישוריות שאותה הם רוכשים ממלאנוקס. אבל לאחר מספר בודד של רבעונים צפויה התמתנות בביקושים הנובעים מגורם מחזורי זה (לאחר שחלק מהותי מהמשתמשים הקיימים כבר שדרגו את הציוד שלהם), ובעקבות כך צפויה ירידה הדרגתית בביקושים, עד להשקת דור המוצרים הבא של מלאנוקס ויישום שדרוגים מהותיים בשרתים של אינטל שיעודדו מחזור חדש של הזמנות ציוד.

תוצאות מלאנוקס בשנת 2013 תלויות בשאלה אילו משלושת הגורמים יגבר. אם הגורם המהותי הוא המשך צמיחת הביקושים, אז המכירות והרווחיות של מלאנוקס צפויים להמשיך לעלות בשנת 2013.

מנגד, אם הגורמים המהותיים בפעילותה של מלאנוקס יהיו מחזוריים, צפויות התמתנות בהכנסות וירידה ברווחים של מלאנוקס בעקבות ההתרחקות ממועד ההשקות של האינפיניבד בקצב 56 גיג'ה־בייט ושל שרתי ה־Romley של אינטל. זו הסיבה שלהבנה טובה יותר של ההווה יש השפעה גדולה על הציפיות בעתיד.

האופטימיות מוצדקת?

מרבית האנליסטים אופטימיים מאוד לגבי העלייה הצפויה במכירות של מלאנוקס בשנה הבאה. ממוצע תחזית האנליסטים עומד על מכירות של 650 מיליון דולר בשנת 2013. כלומר, האנליסטים מעריכים שהשפעת הצמיחה בביקושים תהיה גדולה בהרבה מההשפעה של הגורמים המחזוריים שהעלו את המכירות בשני הרבעונים האחרונים.

מנגד, אם חלק מהותי מהמכירות בשני הרבעונים האחרונים (ואלו הצפויות ברבעון הרביעי) נובע מאותם גורמים מחזוריים, אז גורמים אלו צפויים להתמתן בשנת 2013 - והצמיחה במכירות בשנה זו יחסית למחצית השנייה של 2012 צפויה להיות מתונה ביותר, אם בכלל. לצערנו, את הקביעה איזה גורם היה מהותי יותר נוכל לדעת רק בדיעבד, לפי המכירות בפועל בשנת 2013.

מלאנוקס מספקת תחזית רק לרבעון אחד קדימה, ולכן קשה מאוד להעריך את השפעת הגורמים המחזוריים על המכירות העתידיות שלה. התחזית של מלאנוקס לרבעון הרביעי של השנה היא מכירות של 145–150 מיליון דולר, ירידה קלה בשיעור הרווח הגולמי ועלייה בהוצאות התפעוליות.

מלאנוקס לא מספקת תחזית לרווח הנקי, אבל לפי ההערכות של החברה לגבי ההכנסות וההוצאות, הרווח הנקי ברבעון הרביעי (בניכוי הוצאות חשבונאיות הקשורות למיזוג עם וולטייר, אך ללא נטרול תשלומים מבוססי מניות) צפוי לעמוד על כ־38 מיליון דולר (בחישוב זה הנחנו שמלאנוקס תעמוד בחלק העליון של יעד המכירות שלה, כפי שהיא מצליחה לבצע ברבעונים האחרונים). את הירידה הצפויה במכירות מנמקים במלאנוקס בשלושה חוזים גדולים שהניבו מכירות של כ־25 מיליון דולר במהלך הרבעון השלישי (מתוכם Polywell אחראית למכירות של כ־17 מיליון דולר) וצפי להיעדר עסקאות גדולות ברבעון הרביעי.

בשיחת הוועידה של מלאנוקס העריכו מנהלי החברה כי במהלך 2013 תשיג החברה כמה עסקאות גדולות נוספות, והביעו אופטימיות לגבי הסיכוי להמשך הצמיחה של החברה.

צפי המכירות לרבעון הראשון של 2013 - שיפורסם לאחר פרסום הדו"ח השנתי של מלאנוקס - יהווה אינדיקציה מהותית להשפעה היחסית של העלייה בביקושים למוצרי מלאנוקס מול ההשפעה היחסית של הגורמים המחזוריים. לאור זאת, ישמש הדו"ח אינדיקציה חשובה לתוצאות החברה בכל 2013, והוא צפוי להשפיע בצורה חדה על מחיר המניה.

מלבד המוצרים המבוססים על האינפיניבנד למלאנוקס יש מנוע צמיחה מהותי נוסף: תחום ה־Ethernet לקישוריות בין מחשבים. תחום זה מציג צמיחה עקבית מרבעון לרבעון, אך חלקו הנוכחי בהכנסות החברה עדיין נמוך. הרחבת סל המוצרים שתמכור החברה בתחום תחום ה־Ethernet תוכל ליצור קפיצת מדרגה של מלאנוקס בתחום פעילות רחב, ולהוות מנוע צמיחה מהותי לחברה.

עם זאת, התחרות בתחום ה־Ethernet גדולה בהרבה לעומת האינפיניבד, ומלאנוקס עדיין לא השיגה נתח שוק מהותי בתחום זה.

אינטל נושפת בעורף

מלאנוקס היא היום השחקן הכמעט יחיד בתחום האינפיניבנד, ומתחרתה היחידה היא אינטל, שרכשה את הפעילות של QLogic בתחום זה. למלאנוקס הובלה מהותית בתחום, והיא אחראית כיום לכ־90% מהמכירות של מוצרי האינפיניבנד. אינטל בחרה שלא לפתח דור מוצרים מקביל למוצרי ה־56 ג'יגה־בייט של מלאנוקס, אלא לנסות ולפתח את הדור הבא של המוצרים, הצפוי לעבוד במהירות של 100 ג'יגה־בייט.

מלאנוקס מצויה בעיצומו של פיתוח הדור הבא של מוצריה, וההערכה היא שהיא תשיק במהלך שנת 2014 פעילות אינפיניבנד במהירות 100 ג'יגה־בייט. השאלה הגדולה היא האם אינטל תצליח לסגור את הפער הגדול בין החברות, ולפתח מוצר באיכות דומה שיושק בסמוך לזה של מלאנוקס. בתרחיש שבו מלאנוקס תאבד נתח שוק מהותי לאינטל, רווחיה עלולים להיפגע הן בגלל הירידה במכירות והן בגלל פגיעה אפשרית במחירים שתנבע מהתחלת תחרות בתחום.

הזינוק במכירות האינפיניבנד ברבעונים האחרונים מגביר את תשומת הלב לטכנולוגיה זו ומעודד שחקנים נוספים להיכנס לתחום. לכן קשה לדעת עוד כמה שנים תישאר מלאנוקס עם שליטה בלתי מעורערת בתחום זה, שהיא היתה החלוצה בפיתוחו. בתרחיש השלילי ביותר עבור מלאנוקס, אינטל אף תנצל את הסינרגיה עם היותה היצרן של השרתים כדי להשיג יתרון מהותי למוצריה על חשבון אלו של מלאנוקס. בתרחיש האופטימי ביותר עבור מלאנוקס, אינטל וחברות אחרות יישארו לפחות דור אחד מאחור בפיתוח המוצרים, הצמיחה הגבוהה בביקוש לאינפיניבנד תימשך, ומלאנוקס תצליח בהשגת נתח שוק מהותי בתחום ה־Ethernet. שילוב כל התחזיות האופטימיות יוכל להוביל את מלאנוקס לקצב מכירות של מיליארד דולר בשנה ברבעונים שבהם חלק מהותי מהלקוחות הקיימים ישדרג למוצרי אינפיניבנד במהירות 100 ג'יגה־בייט.

המרחק העצום בין התרחיש האופטימי לפסימי, יחד עם היות תרחישי קיצון אלו סבירים מבהירים שהתנודתיות במחיר מניית מלאנוקס צפויה להימשך גם בעתיד הרחוק והיא תושפע בעיקר מחדשות בנוגע לשלבי פיתוח הדור הבא של האינפיניבנד על ידה ועל ידי אינטל.

שווי השוק גבוה ב-5%

מחיר מניית מלאנוקס בבורסות בארה"ב בסוף השבוע האחרון עמד על 77 דולר למניה. שווי השוק של החברה היה 3.22 מיליארד דולר.

שווי השוק של מלאנוקס מחושב לפי כמות של 41.8 מיליון מניות רשומות (זו גם כמות המניות המצוינת בדו"חות החברה). לפי אתר הבורסה, בתל אביב רשומות רק 39.7 מיליון מניות. המשמעות של כך היא ששווי השוק האמיתי של מלאנוקס גבוה בכ־5% מזה המופיע בבורסה הישראלית.

הסיבה להפרש היא עיכוב ברישום חלק מאופציות העובדים שהומרו למניות בבורסה בתל אביב. למעשה, בחישוב שווי השוק של מלאנוקס רצוי להביא בחשבון עוד כ־3 מיליון מניות (מעבר למה שרשום בארה"ב) שצפויות לנבוע ממימוש אופציות עם מחיר מימוש ממוצע של כ־20 דולר למניה (נכון לדו"חות הרבעון השני, נתון מעודכן יותר יתקבל עם פרסום הדו"חות המלאים של הרבעון השלישי בעוד כמה שבועות).

למלאנוקס מזומנים בהיקף של 405 מיליון דולר. לכן, בנטרול המזומנים שבידי החברה (ובנטרול הכנסות מימון לא מהותיות שנבעו ממזומנים אלו), המניה נסחרת לפי מכפיל רווח שנתי 14 על רווחי הרבעון השלישי ומכפיל רווח 18 על הרווח הצפוי ברבעון הרביעי.

אם התרחיש האופטימי יתממש עבור מלאנוקס, למניית החברה יש הרבה לאן לטפס. אבל שחיקה הדרגתית במכירות במהלך 2013 בעקבות השפעת המחזוריות של המוצרים או סימנים של תחרות מהותית לקראת השקת דור המוצרים הבא של האינפיניבנד - יכולים להוביל לירידה חדה בערך המניה.

השורה התחתונה

הניתוח מעלה כי התנודתיות במחירי מניית מלאנוקס תימשך גם בעתיד הרחוק לנוכח הפערים בין התרחיש האופטימי שיוביל להמשך צמיחה (המשך ביקושים גבוהים) לבין התרחיש הפסימי (היחלשות של גורמים מחזוריים) שימתן אותה.

הכותב הוא כלכלן בחברת הייטק