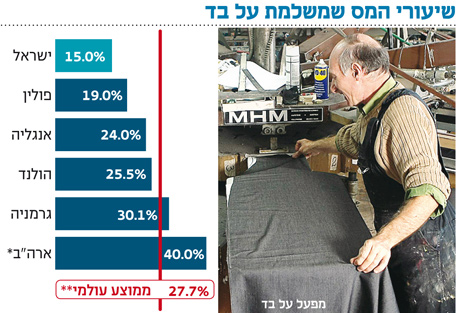

על בד משלמת 15% מס בישראל לעומת 27.7% בממוצע בחו"ל

החברה שמייצרת ומשווקת מוצרי היגיינה פועלת גם באירופה ובארה"ב, אף שהמס שם גבוה מבישראל. המנכ"ל: "המס הוא חלק קטן מהתמונה הכוללת"

חברת על בד, המייצרת ומשווקת מגבונים לחים, מוצרי היגיינה נשית ומוצרי ספיגה, משלמת בישראל מס של כ־15%. זאת לעומת שיעורי המס החלים עליה בעולם, ששיעורם הממוצע הוא כ־27.7%. כך עולה מבדיקת הדוחות הכספיים של החברה.

- גולן פלסטיק משלמת בדנמרק 25% מס; ובישראל? רק 10%

- פלסאון משלמת 15% מס בארץ ו־25% בעולם

- "התמלוגים שכיל משלמת למדינה - יותר מכל חברה מקבילה בעולם"

הבדיקה נערכה במסגרת פרויקט שעורך "כלכליסט" לבחינת שיעורי המס שמשלמות חברות ישראליות בחו"ל אל מול שיעורי המס שהן משלמות בישראל. מטרת הפרויקט היא לבדוק אם יש בסיס לטענה שללא הטבות מס לחברות ישראליות, הניתנות במסגרת החוק לעידוד השקעות הון, ישראל לא תהיה תחרותית בהשוואה למדינות העולם והחברות עלולות לעזוב את הארץ.

על בד הוקמה לפני יותר מ־27 שנה בקיבוץ משואות יצחק, ויש לה כיום מפעלי ייצור בישראל, באירופה ובארצות הברית.

כאמור, בחינת הדו"ח הציבורי של על בד מגלה כי החברה משלמת 15% מס בישראל בשל ההטבות המגיעות לה במסגרת החוק לעידוד השקעות הון. לעומת זאת, שיעורי המס העיקריים החלים עליה מחוץ לישראל גבוהים הרבה יותר: שיעור המס החל על החברה בגרמניה הוא כ־30.1%, בהולנד 25.5%, בפולין 19%, באנגליה 24%, ואילו בארה"ב שיעור המס המשוקלל הוא 40%. עם זאת, בארה"ב על בד אינה משלמת בשלב זה מס בגלל הפסדים שצברה שם.

ההפרשים המשמעותיים מלמדים על מדיניות המיסוי המקלה על חברות במדינת ישראל, הן באמצעות שיעורי מס סטטוטוריים נמוכים ביחס לעולם (מס החברות בישראל הוא 25%) והן באמצעות הטבות מס גדולות עוד יותר לחברות שפעילותן (או חלק ממנה) נהנית מהחוק לעידוד השקעות הון, המאפשר לשלם מס חברות מופחת.

בועז רוזמן צילום: עמית שעל

בועז רוזמן צילום: עמית שעל

מתווה החוק ההדרגתי קבע שב־2012 שיעורי המס יהיו 10% לחברות יצואניות מהפריפריה ו־15% לחברות יצואניות ממרכז הארץ, והשיעורים יירדו בהדרגה עד ל־6% ליצואניות מהפריפריה ול־12% ליצואניות מהמרכז ב־2015.

עד כה הנימוק המרכזי של האוצר להענקת הטבות המס במסגרת החוק היה להשאיר את ישראל תחרותית מול העולם, אלא שבסוף השבוע האחרון הציג האוצר עמדה שונה, התומכת בהגדלת שיעורי מס החברות שמשלמות יצואניות ממרכז הארץ, הנהנות היום משיעורי מס מופחתים.

בועז רוזמן, מנכ"ל על בד, אמר ל"כלכליסט": "צריך לשמור על התמריצים לחברות באמצעות הטבות מס, כי בסופו של דבר תנאי התחרות בישראל אינם פשוטים וצריך להסתכל על התמונה הכוללת — למשל, כמה עובדים החברה מעסיקה, כמה מס היא משלמת בגין המשכורות לעובדים ומה התרומה הכללית שלה למדינה — ולא להסתכל רק על המס".

עוד אמר רוזמן: "המציאות היא שבמדינות כמו ארה"ב אנחנו מקבלים הטבות אחרות בגין השקעות במדינה. חלק מהאינסנטיב בהיותנו חברה זרה הוא שמגיעים לנו החזרים על ההשקעה במדינה ובגין גיוס עובדים. יש שם מסלול שבו אנחנו כמעסיקים יכולים לקבל בחזרה את כל המס שמשולם בגין משכורות לעובדים במשך שבע שנים. בחוק עידוד השקעות הון צריך להתמקד בנושא העובדים ותעסוקתם, בדומה לארצות הברית".

במסגרת הפרויקט בחן "כלכליסט" עד כה דו"חות של חברות שונות ומצא כי שיעורי המס שהן משלמות בישראל נמוכים משמעותית משיעורי המס במדינות האחרות בעולם. כך לדוגמה, גולן פלסטיק, יצרנית מערכות הצנרת מקיבוץ שער הגולן, משלמת בישראל מס של כ־10%, ואילו בדנמרק שיעורי המס החלים עליה הם כ־25%.

פלסאון תעשיות מקיבוץ מעגן מיכאל שילמה בישראל מס של כ־15% ב־2012, אף ששיעור המס העולמי הממוצע של החברה (כולל ישראל) היה 25%. מכתשים אגן שילמה ב־2012 כ־10% מס ממוצע בישראל, לעומת מס אפקטיבי ממוצע בעולם של 24.2%. כיל שילמה מס חברות ממוצע של 15% בישראל לעומת כ־23% בעולם. פרוטרום שילמה בישראל מס חברות של 15%–17%, לעומת 22%–25% בעולם. ואורמת, שגם כן פועלת בארץ ובחו"ל, שילמה מס של 15% בלבד בישראל לעומת ממוצע של 26% ביתר המדינות שהיא פועלת בהן.