שוק ההנפקות: לאן נעלמו הבנקים?

חלקם של הבנקים בהנפקות אג"ח לא ממשלתיות ירד מ-33% בממוצע ל-13% בלבד השנה; הרקע לירידה הדרמטית - המלצות ועדת באזל

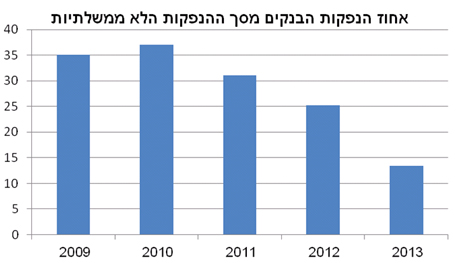

בשנים האחרונות, ובעיקר מאז פרוץ המשבר העולמי בשלהי שנת 2008, תפסו הבנקים חלק מרכזי בשוק ההנפקות איגרות החוב הלא ממשלתיות בישראל. משנת 2009 ועד תחילת השנה הנוכחית, עמד חלקם של הבנקים בהנפקות הלא ממשלתיות של איגרות החוב על כ-33% בממוצע. מתחילת השנה הנוכחית ירד חלקם באופן דרמטי ל-13% בלבד

הדומיננטיות שאפיינה את תפקיד הבנקים בהנפקות הלא ממשלתיות נבעה גם מצד הביקוש וגם מצד ההיצע.

בהיבט של הביקוש, לנוכח הירידה בתשואות האג"ח הממשלתיות ועל רקע רצון המשקיעים להשקיע בנכס הנתפס כבטוח יחסית, זכו הנפקות הבנקים לביקושים גבוהים יחסית מצד המשקיעים.

בהיבט ההיצע, הירידה ב"תיאבון הסיכון" הורידה את הפופולאריות של אג"ח קונצרני מענפים הנחשבים כמסוכנים ותנודתיים. במקביל, הרצון לחזק את בסיס ההון (בשל דרישות רגולטוריות), והירידה בתשואות הבנצ'מרק של האג"ח הקונצרני, תרמו ליצירת סביבת גיוס נוחה עבור הבנקים.

אם כן, מה השתנה?

כחלק מתהליך הפקת הלקחים מהמשבר הפיננסי של 2008, עיצבה ועדת באזל תקנות מחמירות על הבנקים ועל יחסי הלימות ההון הנדרשים מהם - בניסיון להגן הן על יציבות הבנקים והן על והמשקיעים. לענייננו, במסגרת המלצות ועדת באזל (המלצות באזל 3), נקבע גם כי יש לתקן את העיוות שנוצר בכל הקשור למכשירי ההון של הבנקים בעולם.

בעבר, מכשירי ההון של הבנקים בעולם היו סופגים הפסדים רק במידה שהבנק הפך לחדל פירעון. לאחר פריצה המשבר הגלובלי, כדי להגן על פיקדונות הציבור, מדינות הזרימו כספים על מנת למנוע פירוק בנקים. כך המשיכו הבנקים לתפקד כ"עסק חי", ומכשירי ההון לא ספגו הפסדים. התוצאה בפועל היתה שהמדינות שהזרימו כספים להצלת בנקים, בעיקר ארה"ב ומדינות באירופה, קיבלו את השליטה בבנק עם חובות עצומים - חובות שלא נרשמו עד כה.

המסקנה היתה שאם מכשירי ההון היו רושמים הפסדים בזמן אמת, גם לפני שלב הפירוק, הבנקים היו מקבלים את הבנקים עם חוב קטן יותר, וההשקעה שלהם הייתה משמעותית שווה יותר.

לכן, לפי הוראות באזל 3, מנגנון ספיגת ההפסדים של מכשירי ההון של הבנקים יהיה מעתה גם במצב של "עסק חי" ולא רק בעת פירוק. הנחיות אלו מחייבות יותר הון מהבנקים - הון שמתייקר בשל העובדה הוא מסוכן יותר: המכשירים החדשים יהיו חשופים בהרבה לטריגרים להפעלת מנגנוני ספיגת הפסדים, שיכללו המרת חוב למניות ו/או מחיקה של חוב.

לגבי הבנקים הישראליים, משמעות המעבר ההדרגתי לפעילות תחת הנחיות באזל 3 (שיתרחש בהדרגה בין 2015 ל-2019), היא שמכשירים שהונפקו לפני ההמלצות החדשות אינם רלוונטיים יותר, והם יופחתו בהדרגה בשנים הקרובות. המכשירים החדשים שיונפקו בעתיד יהיו מסוכנים יותר ויתכן שיישאו ריביות גבוהות יותר.

הבנקים נמצאים כעת בתקופת מעבר בין הנפקת המכשירים הישנים להנפקות עתידיות של המכשירים החדשים. בתקופת המעבר נרשמת ירידה משמעותית בהנפקות הבנקים – קרוב לוודאי שאלה יכללו בעיקר הנפקות אג"ח בדרגת פיקדון ללא הנפקות מכשירי הון מסוגים כלשהם. המשמעות היא שמכשירים מהסוג הישן (כתבי התחייבות נדחים ושטרי הון עליונים) יהפכו לנדירים יותר, עובדה שמסבירה את הגידול באטרקטיביות של ההשקעה בהם.

עד לכניסה להנפקות לפי באזל 3, נראה שחלקם של הבנקים בהנפקות הלא ממשלתיות ימשיך להיות קטן יחסית, תוך עלייה בחלקם של ענפים אחרים כגון הנדל"ן האחזקות והליסינג.

דודי רזניק הוא מנהל מחקר אג"ח בלאומי שוקי הון.