השורה התחתונה

הנורה האדומה של פוטומדקס מתחילה להבהב

הרווח התפעולי השלילי של פוטומדקס ברבעון השלישי מאותת על שינויים מרחיקי לכת בחברת המכשור הרפואי. מה גורם להכנסות המיזם המשותף של פרוטליקס ופייזר להיות נמוכות מכפי שעולה מהדו"חות. ומדוע ההסדר בין אלביט הדמיה לבנק הפועלים הוא חדשות רעות לבעלי האג"ח?

1. פוטומדקס

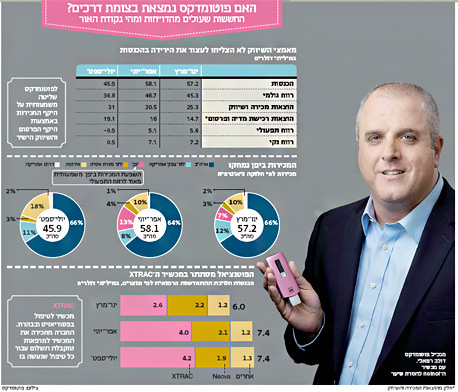

חברת פוטומדקס מתמחה בייצור ובשיווק מוצרים בתחום האסתטיקה הרפואית ובתחום הטיפול במחלות עור. דו"חות הרבעון השלישי של החברה הפתיעו לרעה את השוק, שעה שמכירות החברה ירדו ל־45.9 מיליון דולר, והחברה הציגה הפסד תפעולי של 900 אלף דולר. שני הגורמים לירידה במכירות הם שינוי המודל העסקי של מפיץ מוצרי החברה ביפן ושינוי התזמון של אירוע המכירות הראשי בארה"ב לרבעון הרביעי.

סימן האזהרה העיקרי למשקיעים לא מתבטא בירידה במכירות אלא בהפסד התפעולי. לפוטומדקס שליטה משמעותית על היקף המכירות הצפוי לה בכל רבעון באמצעות בחירה של היקפי הפרסום והשיווק הישיר של המוצר המוביל של החברה, מסיר השיער no!no!. מסיר השיער מתאפיין בשולי רווח גולמי של כ־87% עם הוצאות מכירה ושיווק גבוהות המהוות כ־50% מעלות המכירות. השיווק האגרסיבי באמצעות ערוצי קניות לדוגמה מצליח ליצור את היקף המכירות הגבוה.

אם נבחן את הנתונים, נגלה שהוצאות המכירה והשיווק של פוטומדקס ברבעון השלישי עמדו על 31 מיליון דולר - גבוה מעט מבשני הרבעונים הקודמים. מהדו"ח המלא של החברה ניתן לחשב שהוצאות רכישת מדיה ופרסום (המהוות חלק מהוצאות המכירה והשיווק) הגיעו לשיא רבעוני של 19.1 מיליון דולר (לעומת 16 מיליון דולר ברבעון הקודם). כלומר, פוטומדקס המשיכה לפרסם את מוצריה בקצב מוגבר, ולא ניתן לייחס את הירידה בהכנסות לירידה במאמצי השיווק.

סימן השאלה הגדול עבור המשקיעים הוא האם הפספוס ברבעון זה - הירידה במכירות אף על פי שהוצאות המכירה והשיווק לא קטנו - מהווה מעידה חד־פעמית או שיש בו רמז על הרעה בהעדפות הצרכנים בארה"ב, וייתכן כי נתוני הרבעון השלישי מסמנים את תחילת ירידת הרווחיות של ה־no!no! במדינה.

סימנים שליליים אלו הופכים את תוצאות הרבעון הרביעי - שבו צופה פוטומדקס להגיע להכנסות של 55 מיליון דולר - למהותיות עבור המשקיעים, כשהדגש צריך להינתן לרווח התפעולי ולא למכירות. תוצאות אלו יאמתו או יפריכו את החשש לירידה מהותית ברווחיות הפעילות של החברה.

מבחינה גיאוגרפית של הכנסות פוטומדקס עולה כי היעד העיקרי היחיד שבו מודל השיווק של פוטומדקס שונה הוא יפן, שם מתבצעות המכירות דרך מפיץ מקומי. פוטומדקס מוכרת את המוצרים למפיץ, המעביר אותם דרך שרשרת הפצה עד ללקוח הסופי. המכירות של פוטומדקס במדינה במחצית הראשונה של השנה עמדו על 11.7 מיליון דולר, אך מאחר שהמחיר למפיץ נמוך בהרבה מהמחיר לצרכן הסופי, היקף המכירות של פוטומדקס ליפן מהותי יותר מחלקו היחסי ממכירות החברה (שמרביתן מבוצעות ישירות מול הלקוח הסופי).

עד הרבעון הנוכחי, המפיץ - על פי רוב - היה מבצע רכישה של מכשירים פעם ברבעון. ברבעון השלישי נמנע המפיץ מלבצע רכישה, והחל לרוקן את המלאי שלו כחלק משינוי מבני הכולל צמצום השלב של מלאים הנאגרים אצל המפיץ בשרשרת ההפצה (והשארת המלאים בחניות), אם כי קצב המכירות של מוצרי החברה ללקוחות הסופיים ביפן (על ידי המפיץ) נמשך ברבעון השלישי כרגיל. פוטומדקס לא יודעת להעריך את היקף המלאי שהצטבר אצל המפיץ ומתי הוא ישוב לבצע הזמנות.

ב־2011 ו־2012 חלה מגמת ירידה במכירות פוטומדקס ליפן, שנעצרה במחצית הראשונה של 2013, אם כי מכירות אלו עדיין נמוכות מהותית מהמכירות ב־2010. כפי הנראה, כעת נקלע המפיץ לרמות מלאי גבוהות עקב ההזמנות הגדולות יותר בשני הרבעונים הראשונים של השנה. פוטומדקס לא מוסרת מה חלקו של השוק היפני ברווח התפעולי של החברה, אבל נראה שחלקו מהותי יותר מחלקו במכירות, ולכן לעצירה במכירות ליפן היתה השפעה מהותית על הרווח התפעולי. לכן, לפתרון הבעיה עם המפיץ - או למציאת מפיץ חלופי - צפויה השפעה מהותית על הרווח התפעולי שתציג פוטומדקס בעתיד.

מלבד השוק האמריקאי והיפני, השוק השלישי בגודלו של פוטומדקס הוא בריטניה, שם הצליחה החברה לבצע זינוק במכירות בשנת 2012. שני השווקים הבאים שיכולים להוות פוטנציאל צמיחה עתידי הם השוק הגרמני והברזילאי. המכירות בשוק הגרמני עדיין נמוכות, ופוטומדקס ממתינה לתזמון נכון ולהכרה מלאה של השוק לפני זינוק בהיקף הפרסום שמטרתו ליצור מכירות מהותיות. לשוק הברזילאי החברה נכנסה רק בשלהי הרבעון השלישי.

אם נצא מהמבט הגיאוגרפי, פוטנציאל הצמיחה המהותי של פוטומדקס נמצא בחטיבת ההתחדשות הרפואית (Physician Recurring) המתמקדת בייצור ושיווק של מכשיר ה־XTRAC לטיפול בפסוריאזיס ובבהרת ובתכשיר ה־Neova לטיפול בנזקי שמש בעור. בעוד מכירות ה־Neova שומרות על יציבות של כ־2 מיליון דולר ברבעון, מכירות ה־XTRAC זינקו ל־4.2 מיליון דולר ברבעון השלישי והן צפויות לעבור את סף 5 מיליון הדולרים ברבעון הרביעי.

המודל העסקי של מכירות ה־XTRAC מתבסס על החכרת מערכות טיפול למרפאות וקבלת תשלום מהמרפאה לפי מספר הטיפולים שעובר כל מטופל. בשלב זה לחברה פריסה רחבה של מרפאות בניו יורק, בלוס אנג'לס ובכמה ערים גדולות בטקסס, ולכן יש עוד פוטנציאל התרחבות בארה"ב. פוטומדקס משקיעה בפרסום הן ברמה הארצית והן ברמה המקומית כדי להגדיל את החשיפה לטיפול. הוצאות הפרסום הרבות מובילות לרווח תפעולי נמוך של חטיבה זו, שעמד על 400 אלף דולר ברבעון האחרון, אך אם החברה תצליח בהרחבת המכירות, הרווח התפעולי של החטיבה צפוי לגדול.

בנוסף, שני גורמים המשפיעים מאוד על מחיר המניה הם התוכנית לרכישה חוזרת של מניות על ידי החברה, מצד אחד, ומכירות המניות על ידי המנכ"ל דולב רפאלי, מצד שני. מצד החברה, לפוטומדקס יש קופת מזומנים של 49 מיליון דולר שיכולה להמשיך ולאפשר את רכישת המניות. מצד המנכ"ל, רפאלי מוכר מניות באופן עיוור לפי תוכנית קבועה מראש שקבע עם בית ההשקעות המבצע עבורו את המכירה. התוכנית, כפי הנראה, תלויה הן במחיר המניה עצמו והן בשינויים במחיר המניה, אך היא נשארת בסוד כדי שלא לאפשר למשקיעים לנצל אותה ולהקדים מכירות לאלו של רפאלי. בחודשיים האחרונים דולב נמנע מלמכור מניות, והמשקיעים יעקבו האם ומתי תתחדש מכירה זו של מניות.

אז איך נראה העתיד לפוטומדקס? הסיכון העיקרי למשקיעי המניה הוא פגיעה מהותית ברווחיות ממכירות מסיר השיער no!no! בארה"ב בגלל הגעה לרוויה של השוק, או בגלל שינוי תנאי שוק לרעת החברה (מוצרים מתחרים עדיפים או עלייה מהותית בהוצאות פרסום ושיווק). תוצאות הרבעון השלישי מרמזות שהאפשרות שסיכון זה יתממש גוברת. סיכון נוסף לחברה הוא הגעה לרוויה גם בבריטניה ואי־הצלחה ליצור מחדש מכירות מהותיות ביפן. צד הסיכוי בהשקעה במניה מתבטא באפשרות לחזרה למכירות מהותיות ביפן, בהתרחבות הגיאוגרפית לגרמניה וברזיל ובפוטנציאל של מוצר ה־XTRAC. הסימנים לתחילת התממשות הסיכונים ברבעון הנוכחי הופכים את דו"חות הרבעון הרביעי לחשובים במיוחד כדי להעריך את הכיוון שאליו החברה הולכת.

2. פרוטליקס

הנתון המהותי בדו"חות מפתחת התרופות פרוטליקס הוא התפתחות ההכנסות הנובעות לחברה בפרויקט המשותף לה ולפייזר למכירת התרופה לטיפול במחלת הגושה והתקדמות קצב מכירות החברה בישראל. בנוסף, בקרוב תרשום החברה הכנסות הנובעות מההסכם שלה עם ממשלת ברזיל. בשלב זה קצב ההכנסות הכללי של החברה נמוך בהרבה מקצב הוצאות המחקר והפיתוח שלה, מה שהוביל את פרוטליקס לגיוס אג"ח להמרה בהיקף גדול בספטמבר.

ברבעון השלישי ההכנסות בישראל עמדו על 1.4 מיליון דולר - בדיוק כמו ברבעון השני של השנה. ההכנסות מהמיזם עם פייזר עלו מ־800 אלף דולר ברבעון הקודם ל־1.1 מיליון דולר, אך פרוטליקס הבהירה שבניגוד לרבעונים קודמים - מרב ההכנסות מהמיזם ברבעון זה נוצר בברזיל, הכנסות שצפויות להיות מוחרגות מהמיזם המשותף בקרוב.

לכן, סביר מאוד שיישום ההסכם של פרוטליקס עם ממשלת ברזיל יפגע בתוצאות של המיזם המשותף עם פייזר, ומכאן שגם תוצאות רבעון זה מבהירות שהמכירות של המיזם של פרוטליקס ופייזר בארה"ב עדיין נמוכות.

3. קיורטק

חברת קיורטק, שבשליטת כלל ביוטכנולוגיה(53%), מפתחת נוגדן שמטרתו המרצת מערכת החיסון במיגור סוגים שונים של סרטן. בספטמבר 2011 דיווחה החברה על תוצאות ניסוי שלב 2 שהיא ערכה בחולי לימפופה אגרסיבית. התוצאות של הניסוי היו חיוביות, והציגו שיפור הן בהאטת קצב הידרדרות המחלה והן בהורדת שיעור התמותה במהלך הניסוי.

בעקבות תוצאות הניסוי העמיקה טבע את השקעתה בחברה, אך בשנה החולפת ענקית התרופות הישראלית יצאה מההשקעה בקיורטק, וכעת החברה מדווחת על תוצאות שני ניסויי שלב 2 נוספים בשני סוגי סרטן נוספים, שמהן עולה שהחברה לא עמדה ביעד המרכזי בשני הניסויים. בנוסף, קיורטק דיווחה על שונות גבוהה בתוצאות על אף המדגם הגדול יחסית של חולים. בניסוי במלונמה גרורתית, לדוגמה, עמדה החברה באחד היעדים - שיעור הישרדות למשך 12 חודשים - אך מדובר ביעד ביניים ולא ביעד ראשי. תוצאות אלו מצמצמות את האופטימיות לגבי רמת היעילות של הנוגדן, ומבהירות שלצורך הצלחה בניסוי שלב 3 באחת ההתוויות הנוכחיות יהיה צורך במדגם חולים גדול מאוד. כעת, כת"ב צריכה למצוא שותף אסטרטגי שישתתף איתה במימון אותו הניסוי, בשל עלותו הגבוהה, אך הסיכוי למציאת שותף אסטרטגי פוחת לאור התוצאות החלשות של שני הניסויים האחרונים.

4. אלביט הדמיה

מחזיקי האג"ח של אלביט הדמיה שבשליטת מוטי זיסר יצטרכו לאשר בשבועות הקרובים את ההסדר שנחתם בין החברה לבנק הפועלים, בניהולו של ציון קינן. מחזיקי האג"ח מצויים בין הפטיש לסדן - דחיית ההסדר תעכב עוד את הסדר החוב בחברה ותמשיך את ירידת הערך הצפויה להם, בעיקר לנוכח מצבה הפיננסי הרעוע של החברה־הבת פלאזה סנטרס. מנגד, ההסדר עם בנק הפועלים פועל באופן כה חד־צדדי לטובת הבנק ולרעת מחזיקי האג"ח של אלביט הדמיה - שראוי שהם יסרבו לו.

מוטי זיסר. מחזיקי האג"ח יסרבו להסכם? צילום: אוראל כהן

מוטי זיסר. מחזיקי האג"ח יסרבו להסכם? צילום: אוראל כהן

בנק הפועלים הוא נושה מובטח של אלביט הדמיה, כשמול חוב של 59 מיליון יורו יש בטוחות הכוללות תקבול של 12.6 מיליון דולר שאלביט הדמיה צפויה לקבל בסוף השנה, נכסים לא מהותיים הקשורים לזכיינות מנגו בארץ ו־29% ממניות פלאזה סנטרס.

בנק הפועלים נמצא בבעיה: ערך השוק הנוכחי של מניות פלאזה סנטרס המשועבדות לו עומד על 16 מיליון דולר בלבד, ולכן ערך הבטוחות שבידיו מהווה רק מחצית מהחוב של אלביט הדמיה כלפיו. בנוסף, פלאזה סנטרס עלולה להגיע להסדר חוב בעצמה כבר בחודשים הקרובים, ולכן ערך הבטוחה עלול לרדת בחדות כבר בטווח הקצר. אבל הפועלים מחזיק את המפתח להסדר החוב מול מחזיקי האג"ח - ללא הסכמה של הבנק, אלביט הדמיה תאבד מיידית קרוב למחצית מהאחזקה שלה בפלאזה סנטרס.

ההסדר שאליו הגיעה נציגות מחזיקי האג"ח עם הבנק נוגע לדחיית מועד תשלום ההלוואה בשלוש שנים (ההלוואה תישא ריבית גבוהה של ליבור פלוס 5.1% לשנה) וחיזוק הבטוחות של ההלוואה על ידי שעבוד של נכסי המלונות של אלביט הדמיה. בנוסף יקבל הבנק 3% ממניות החברה. כך הפועלים מוסיף לעצמו בטוחה קיימת ויציבה שערכה (לבדה) גבוה יותר מערך החוב הנוכחי, ובנוסף מקבל ריבית יפה ומניות. במילים אחרות, הבנק מצליח להימנע מתספורת של 50% לחוב כלפיו בזכות התלות בו להשלמת הסדר החוב, על חשבון מחזיקי האג"ח שערך הנכסים שיקבלו צפוי לרדת בחדות בגלל הפגיעה בבטוחה שתישאר לאג"ח החדשות שיונפקו למחזיקי האג"ח הנוכחיות.

ציון קינן צילום: אוראל כהן

ציון קינן צילום: אוראל כהן

הסדר סביר היה דוחה את החוב לבנק הפועלים בשלוש שנים תמורת אותה תוספת ריבית ותמורת החלפת הבטוחה בכזו שערכה דומה לזה של הבטוחה הנוכחית, אך שהסיכון בה נמוך יותר, דוגמת החלפת החלק של הבטוחה המבוסס על מניות פלאזה סנטרס בחלק מחטיבת המלונות של אלביט הדמיה. אבל הבנק ביקש הרבה יותר מכך, ובכך הוא פוגע בשאריות הצפויות למחזיקי האג"ח של אלביט הדמיה שעומדים לספוג את אחת התספורות הגדולות ביותר שהכיר שוק ההון המקומי. לכן, אם זה ההסדר שבו תומך הבנק - ההמלצה שלנו למחזיקי האג"ח היא לסרב לו.

אובדן של 29% ממניות פלאזה סנטרס במצבה הנוכחי של החברה גרוע פחות משעבוד מרבית הנכסים לבנק. בנוסף, מחזיקי האג"ח יכולים לבצע פנייה מהירה לבית המשפט כנגד בנק הפועלים המנצל את כוח המיקוח שלו לחיזוק נוסף של בטוחות על חשבון מחזיקי האג"ח. הסכם כל כך לא מאוזן עשוי להביא להתערבות של בית המשפט.

הכותב הוא כלכלן בחברת הייטק

השורה התחתונה: מניית פוטומדקס עשויה לעלות אם המכירות ביפן יתחזקו משמעותית, והחברה תצליח להתרחב בגרמניה וברזיל ולמנף את מוצר ה־XTRAC. בגזרת פרוטליקס, המיזם עם פייזר מתקשה להמריא, ובאלביט הדמיה בנק הפועלים מנסה להימנע מתספורת של 50% על חשבון מחזיקי האג"ח.