"עולם ההשקעות התהפך לגמרי. הגיע הזמן לתקן אותו"

ג'ון בוגל הבין לפני כולם שאי אפשר להכות את השוק, והמציא קרנות שנצמדות למדדים וגובות דמי ניהול מזעריים. זו היתה תחילתה של מהפכה, שגם הפכה אותו למנהל קרנות הנאמנות הגדול בעולם. עכשיו, בראיון בלעדי למוסף כלכליסט, הוא קורא למהפכה נוספת

1. כה אמר הגורו

"היינו בצרות", מספר המשקיע האגדי ג'ון בוגל. "היו לנו הרבה יותר כספים שזרמו החוצה מכספים שזרמו פנימה. היינו חייבים למצוא אסטרטגיה חדשה".

השנה היתה 1975. בוגל (Bogle) ניהל אז, עם שני שותפים, חברת השקעות חדשה, ונגארד (Vanguard), שיצאה לגייס 150 מיליון דולר כהון ראשוני לקרן שלה, וחזרה עם 11 מיליון בלבד. הם באמת היו חייבים אסטרטגיה חדשה. לא היה להם מושג שהיא הולכת לשנות את כל עולם ההשקעות.

ג'ון בוגל. עבר שישה התקפים והשתלת לב אחת, אבל ראה את השוק מבין סוף סוף את מה שהוא הבין לפני 40 שנה צילום: בלומברג

ג'ון בוגל. עבר שישה התקפים והשתלת לב אחת, אבל ראה את השוק מבין סוף סוף את מה שהוא הבין לפני 40 שנה צילום: בלומברג

בטח לא בהתחלה. הרעיון כונה "האיוולת של בוגל". גם היום הוא עשוי להיראות משונה: המטרה היחידה של חברת ההשקעות היתה להיות ממוצעת. בוגל החליט שהקרנות של ונגארד יהיו מזן חדש אז - קרן מדדית. הן לא ינסו להכות את המדדים, אלא יסתפקו בלהיצמד אליהם, באמצעות רכישת כל המניות במדד מסוים או מדגם מייצג של המניות במדד הזה. ולבוגל היה עוד רעיון חדשני: לגבות את דמי הניהול הנמוכים ביותר שאפשר.

בשווקים לעגו לו. המתחרים הגיבו בבוז. "אני לא מאמין שמסה גדולה של משקיעים הולכת להסתפק בתשואות ממוצעות", הכריז אדוארד ג'ונסון מענקית הקרנות פידליטי. "שם המשחק הוא להיות הטוב ביותר". גם העיתונות הכלכלית התייחסה לבוגל בביטול. מגזין "פורבס", למשל, חזה לוונגארד נפילה בסדר גודל שקספירי. 35 שנה אחר כך עורך המגזין וויליאם בולדווין הקדיש את מאמר הפרידה שלו להתנצלות: בדיעבד, הוא קבע בטור מכה גלים, בוגל "תרם לרווחת המשקיעים יותר מכל פיננסייר אחר במאה השנים האחרונות". גם "פורצ'ן" השתמש בסופרליטיבים דומים, וב־1999 הכתיר את בוגל לאחד מארבע אגדות ההשקעה של המאה העשרים (האחרים הם וורן באפט, ג'ורג' סורוס ופיטר לינץ').

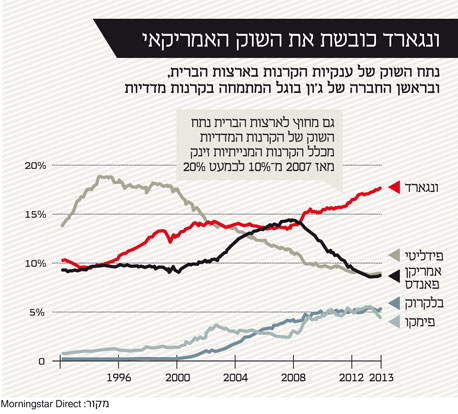

המבקרים אכלו את הכובע כי התוצאות היו חד־משמעיות. האיוולת של בוגל עובדת, ואפשרה לו לבנות אימפריה אדירה בתחום. ונגארד היא מנהלת קרנות הנאמנות הגדולה בעולם. היא חולשת היום על חמישית מתעשיית הקרנות בארצות הברית ומנהלת לא פחות מ־2.2 טריליון דולר. בתחילת החודש כבשה אחת מקרנות הדגל של החברה, הצמודה לביצועי כלל שוק המניות בארצות הברית באמצעות מדגם מייצג של המניות, את תואר קרן הנאמנות הגדולה בעולם, עם 250 מיליארד דולר. היא הדיחה מהצמרת את הקרן המהוללת של ביל גרוס, מלך איגרות החוב.

עכשיו, ממרחק של 40 שנה, בוגל מספר שחלק מההצלחה נזקף לתגובות השליליות בתחילת הדרך. "זה האופי שלי", הוא אומר בראיון בלעדי ל"מוסף כלכליסט". "כשאומרים לי לא לעשות משהו התגובה שלי היא 'אם עוד אדם אחד יגיד לי שזה לא יעבוד, אז חי אלוהים, אני הולך לעשות את זה'. יש לי גישה לעומתית, וגם תחרותית. אני חייב להוכיח את עצמי".

פרופ' יוג'ין פאמה, שזוכה כעת בנובל על ההבנה שאי אפשר להכות את השווקים

פרופ' יוג'ין פאמה, שזוכה כעת בנובל על ההבנה שאי אפשר להכות את השווקים

הוא כבר מזמן הוכיח את עצמו, ואפילו נבחר לפני כעשור לאחד ממאה האנשים המשפיעים בעולם על פי "טיים". אבל בגיל 84 - אחרי שישה התקפי לב ואפילו השתלת לב אחת - הוא מתעקש להותיר עוד חותם על עולם ההשקעות. בוגל עומד במרכזו של קמפיין שמקדם רפורמה בתחום, כזאת שמבקשת לשים את הלקוח במרכז, להשיב לענף את הראייה ארוכת הטווח ולנער ממנו את רוח ההימורים שפשטה בו, תרבות "מבעיתה עבור העתיד הפיננסי של המשקיעים", כדברי בוגל.

"אנחנו נוהגים לחשוב על מניות כעל השקעה, לא כעל ספקולציה", הוא מסביר. "אבל בפועל רוב השווקים מבוססים על ספקולציה ולא על השקעה. אם חושבים על זה, התפקיד המסורתי של וול סטריט הוא הקצאת הון, כלומר תיעול הון לשימוש הטוב ביותר שלו. ובוול סטריט אנחנו אכן עושים זאת: וול סטריט מספקת מדי שנה הון של 250 מיליארד דולר לחברות קיימות וגם לחברות חדשות בעלות סיכויי צמיחה גבוהים. אבל היקף המסחר הכולל בניירות ערך הוא 33 טריליון דולר. זה אומר ש־99% מהמערכת עוסקים בספקולציה ורק, 1%, וליתר דיוק 0.8%, סובב סביב השקעה. זה עולם הפוך, והמצב הזה חייב להשתנות בחזרה".

2. אין איך להכות את השווקים

ב־1951 הגיש בוגל את עבודת הגמר שלו בתואר ראשון בכלכלה בפרינסטון. הוא היה אז בן 22 בלבד, אבל בעל תפיסה חדה וסדורה של עולם ההשקעות, שהיתה הבסיס לאסטרטגיה המהפכנית שלו בהמשך. המסקנות שלו בעבודה ההיא היו חד־משמעיות, יומרניות אפילו: קרנות נאמנות צריכות "להימנע מיצירת ציפייה שהמנהלים יחוללו נסים" ו"אסור להן לטעון שביכולתן להשיג תשואות עודפות".

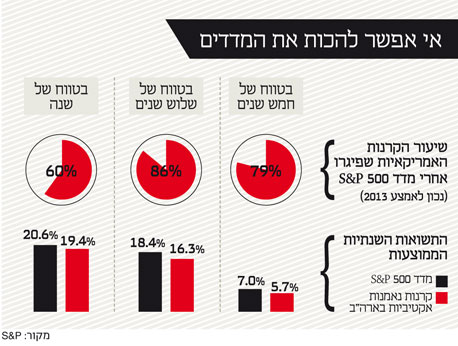

הוא עדיין עומד מאחורי המסקנות האלה, עדיין משוכנע בהן. אם מסתכלים על שוק המניות במבט המפוכח והקר של הסטטיסטיקה, הוא מסביר, אין שום היגיון ביומרה להכות את השוק. "השקעה בשוק המניות היא בהגדרתה משחק סכום אפס. כנגד כל משקיע שמרוויח מעל הממוצע יש משקיע שמרוויח מתחת לממוצע", מזכיר בוגל. שוק המניות הוא צירוף כלל המשקיעים שפועלים בו: כשמצרפים את כולם יחד פשוט מקבלים את השוק. ומאחר שהמשקיעים הם השוק, אין שום דרך שבה כל המשקיעים יכולים להכות את השוק. וליתר דיוק, רוב המשקיעים לא מסוגלים לעשות זאת. המספרים הם הראשונים להעיד על כך: ממחקר שפרסמה סוכנות הדירוג סטנדרד אנד פורס (S&P) לפני כמה חודשים עולה כי בחמש השנים האחרונות יותר מ־80% מהקרנות שמנוהלות באופן אקטיבי (שבהן המנהלים בוחרים אילו מניות לקנות ולמכור) פיגרו אחרי המדדים. במילים אחרות, הרוב המכריע של מנהלי ההשקעות לא מצליח להשיג לאורך זמן תשואות גבוהות מהממוצע או אפילו להגיע לממוצע.

ובכל זאת, יש משקיעים שמכים את המדד, ולכן לכאורה הצעד המתבקש הוא למצוא אותם ולשים את הכסף אצלם. הבעיה היא שאין שום קשר בין ביצועי העבר של מנהל השקעות ליכולת העתידית שלו. אין שום ערבות לכך שמי שהצליח להשיג תשואה עודפת אתמול יעשה זאת גם מחר. וגם זה מגובה היטב באינספור מחקרים.

נד ג'ונסון, מנהל השקעות בעלי הון עתק צילום: בלומברג

נד ג'ונסון, מנהל השקעות בעלי הון עתק צילום: בלומברג

עם התובנות האלה הגה בוגל את הקרנות המדדיות, שמטרתן לעקוב אחרי מדד מסוים (למשל 500 S&P או נאסד"ק), ובעצם לא דורשות ניהול פעיל, ומכאן שמן - קרנות פסיביות. בעשור האחרון, אחרי גאות אדירה במחירי המניות וחשדנות גדולה כלפי מנהלי הכספים בעקבות המשבר, ההיגיון של בוגל סוחף את השוק. אחרי שנים שבהן פעלה ונגארד בבדידות מזהרת, השקעה במדדים היא כיום הרעיון החם של עולם ההשקעות, ובארצות הברית פועלות כיום מאות קרנות נאמנות מדדיות וקרנות סל שבהן מושקעים כ־3 טריליון דולר. על פי נתונים של חברת המחקר מורנינגסטאר, בסוף השנה שעברה הקרנות הפסיביות כבר היו רבע מקרנות הנאמנות בארצות הברית, וקצב הגידול שלהן גבוה פי ארבעה מזה של הקרנות האקטיביות. והסחף נמשך. גם לישראל, אגב, הוא הגיע, בדמות קרנות מחקות שפועלות כאן מאז 2008 וכבר מנהלות 13.4 מיליארד דולר. גם בתעודות סל, שעובדות לפי אותו עיקרון, נרשם בעשור האחרון זינוק אדיר: מכמיליארד שקל נכסים מנוהלים בתעודות סל ישראליות ב־2003 ל־49 מיליארד שקל ב־2009 ו־92 מיליארד השנה (על פי מגדל שוקי הון וקסם תעודות סל).

3. אפשר רק לגבות דמי ניהול נמוכים

בוגל, אם כן, אינו היחיד שהבין שאי אפשר להכות את השווקים. אותה תובנה מזוהה גם עם פרופ' יוג'ין פאמה; אצלו היא נקראת "השערת השווקים היעילים", ובעוד עשרה ימים הוא יקבל עליה את פרס נובל לכלכלה. לפי פאמה, המחירים בשוק מגלמים את כל המידע שיש למשקיעים בכל רגע נתון, ולכן לאיש אין יכולת להכות את השווקים - לשום משקיע אין מידע שיאפשר לו לחזות לאן השוק הולך. תשואות עודפות, לפי פאמה, הן בעיקר עניין של מזל, לא של כישורים. איש לא יכול להבטיח אותן, ולכן אין הצדקה שמישהו יגבה דמי ניהול גבוהים בטענה שהוא יספק תשואות גבוהות.

זה גם מה שבוגל הבין, וגם הוא עשה מזה קריירה, שנולדה, אגב, הרבה לפני שהכיר את העבודה של פאמה. התיאוריה שלו שונה, בעיקר כי פאמה לא מאמין בקיומן של בועות בשווקים, ובוגל משוכנע שהוא ראה בדרך לא מעט כאלה שהתנפחו והתפוצצו. לכן הוא לא מדבר על "השערת השווקים היעילים", אלא על "השערת העלויות החשובות".

כי כשהתשואה ממוצעת, הוא אומר, כל ההבדל בין הקרנות הוא בגובה דמי הניהול. "אני יודע חשבון: תשואה ברוטו פחות עלויות שווה תשואה נטו. נקודה", מנסח בוגל היגיון פשוט ומובן מאליו: ככל שמנהלי ההשקעות גובים מהחוסכים יותר עמלות, כך קטנה כמות הכסף שמגיעה אל כיס החוסכים. באופן מצטבר, הבדלים של אחוזים בודדים בעמלות מתורגמים למספרים משמעותיים ביותר. במילים אחרות, "דמי הניהול הם הגורם החשוב ביותר". ועם משחק על הגורם הזה יצא בוגל לכבוש את השוק. "האסטרטגיה שלנו היתה להיות ספק הלואו קוסט של תעשיית קרנות הנאמנות", הוא משחזר, "כי במערכת הפיננסית עלות היא הכל, וספק הלואו קוסט הוא זה שהערך שלו הכי גבוה. הבנתי שמכאן תגיע הצמיחה של החברה".

כדי להמחיש את המשמעות של דמי הניהול, את ההבדל הדרמטי בין קרן שגובה 2% לשנה לקרן שגובה רק 0.5%, בוגל אוהב לחזור אל ההסבר שהציג בפני דירקטוריון ונגארד בימיה הראשונים של החברה. מיליון דולר שמושקעים בתשואה של 10% בשנה יהיו שווים אחרי 30 שנה 17.5מיליון דולר. דמי ניהול של 0.5% לשנה יגלחו מתוך ההחזר 2.25 מיליון דולר בסך הכל, ואילו דמי ניהול של 2% יגלחו כמעט 7.5 מיליון. במקום 17.5 מיליון דולר, למשקיעים יישארו 10 מיליון. שתי חמישיות מהכסף ילכו למנהלי ההשקעות.

בימינו אפשר רק לחלום על תשואה עקבית של 10% בשנה, אבל הנקודה העקרונית נותרה בעינה: אם שני מנהלי השקעות מחזירים אותה תשואה, ההבדל המכריע ביניהם הוא בגובה דמי הניהול. וכאן לוונגארד, שמנהלת את רוב הקרנות שלה פסיבית, יש יתרון מכריע. ובלי הרבה הוצאות ניהול, כי אין צורך בצוות גדול שבוחר, קונה ומוכר מניות באופן שוטף, היא יכולה לגבות דמי ניהול נמוכים, לפעמים אפילו מזעריים ממש, של 0.06% לשנה בלבד. כשבוגל הציג את התיאוריה בראשית הדרך, מנהלי הקרנות האחרות התקוממו וטענו שדמי הניהול מוצדקים לנוכח היכולת שלהם לנהל סיכונים ולהשיג תשואות עודפות. מאז המספרים תמכו דווקא בבוגל: השווקים הוכיחו שאין באמת דבר כזה תשואות עודפות, ושבסופו של דבר, כאמור, כולם פחות או יותר מתכנסים סביב אותו ממוצע.

4. צריך שהלקוחות יהיו הבעלים של הקרנות

מנהלי הקרנות בדרך כלל לא מודים שהם גובים דמי ניהול גבוהים בין היתר כדי לרשום רווחים נאים לבית ההשקעות ולעצמם. גם את קשר השתיקה הזה בוגל הפר: הוא החליט לא להיות הבעלים של חברת ההשקעות. במקום זאת, במה שהוא מכנה עכשיו "ניסוי ונגארד בממשל קרנות נאמנות", הוא החליט שהבעלים יהיו הלקוחות עצמם. בקרן נאמנות רגילה החוסכים מחזיקים ביחידות נאמנות ומשלמים דמי ניהול לחברה שמנהלת את הקרן. אבל קרנות הנאמנות של ונגארד הן הבעלים של החברה המנהלת, של ונגארד עצמה. במילים אחרות, כלל החוסכים שקונים יחידות נאמנות בקרנות הם הבעלים של החברה. במקום ניגוד אינטרסים אפשרי, כמו בחברות השקעות רגילות - הלקוחות רוצים לשלם פחות דמי ניהול, הבעלים רוצים לגבות יותר - כאן מדובר למעשה באותם אנשים.

בוגל עם ג'ורג' בוש האב וביל קלינטון, ב־2006. "כשאמרו לי שהשיטה שלי לא תעבוד, הייתי חייב להוכיח את עצמי" צילום: רויטרס

בוגל עם ג'ורג' בוש האב וביל קלינטון, ב־2006. "כשאמרו לי שהשיטה שלי לא תעבוד, הייתי חייב להוכיח את עצמי" צילום: רויטרס

כשאני שואל את בוגל אם יש לו עצה אחת למנהלי השקעות, זו העצה שלו: לאמץ את מבנה הבעלות הזה. לדבריו, זו הדרך היחידה לדאוג לאינטרסים של החוסכים, וכל מבנה בעלות אחר הוא מקור לניגוד אינטרסים בלתי נמנע, שבו המפסיד הוא החוסך. בספר האחרון שלו, "התנגשות התרבויות", בוגל אינו חוסך מילים מאותם מנהלי השקעות "ששמו את האינטרסים שלהם — באיסוף נכסים, בבניית העסק ובצבירת מקסימום רווחים מדמי ניהול - לפני האינטרסים של הלקוחות וזכותם ליושרה פיננסית, טיפול הוגן, עלויות סבירות ותשואות אופטימליות".

"קח את חברת ההשקעות פאטנם (אחת מחברות קרנות הנאמנות הוותיקות בארצות הברית)", הוא אומר עכשיו. "איזו חברה בקנדה (Great-West Lifeco) שילמה 4 מיליארד דולר תמורתה. זה אומר שהם מצפים לקבל החזר על ההון שלהם. והיעד האופייני להון סיכון הוא 15%. כלומר, הם צריכים להרוויח 600 מיליון דולר לפני שדולר אחד מגיע למסכנים שקנו את הקרנות של פאטנם. ותאמין לי, הם ירצו לקבל את 600 מיליון הדולר שלהם. כך נוצר ניגוד אינטרסים נוראי, נוצר מצב של חובת נאמנות כפולה שאנשים בדרך כלל לא מודעים אליו. קח דוגמה אחרת, של חברת השקעות כמו בלקרוק. למנהלים בבלקרוק יש חובת נאמנות לבעלי המניות של בלקרוק, וגם חובת נאמנות ללקוחות שלה, כלומר המשקיעים שמחזיקים בתעודות הסל שלה. יש להם נאמנות כפולה. וזה אומר שהם בהכרח מפרים את העיקרון מהברית החדשה: 'אף אחד לא יכול לשרת שני אדונים, כי הוא יאהב את האחד וישנא את השני'. מי שיש לו הבנה מינימלית של איך העולם עובד, יידע מיד שהאדון שהם יאהבו הוא האדון שמשלם את השכר", בוגל צוחק. "ומי שמשלם את השכר הוא לא המשקיע שקנה את תעודות הסל".

5. כדאי שהמנכ"ל ישתכר מעט יחסית

בהחלטה לא להיות הבעלים של ונגארד בוגל בעצם ויתר על הרבה מאוד כסף שיכול היה להתגלגל לכיסו. הוא אדם אמיד, אבל ההון שלו רחוק מאוד מזה שצברו עמיתיו שייסדו חברות השקעה ענקיות. "קח חברה כמו פידליטי: הבעלים נד ג'ונסון והבת שלו, ונדמה לי שיש עוד שני יורשים, שווים כמעט 25 מיליארד דולר. ניתן לומר ללא כל ספק שאני לא שווה 25 מיליארד דולר. אני שווה הרבה פחות. למעשה אני שווה פחות מ־2.5 מיליארד דולר, וליתר דיוק פחות מ־250 מיליון, ואפשר להמשיך אם אתה רוצה". יש הערכות שונות לגבי הונו של בוגל, הגבוהות שבהן עומדות על כ־80 מיליון דולר. לשם השוואה, עלות שכרו של מנכ"ל ענקית הקרנות פימקו מוחמד אל־עריאן היתה ב־2011 כ־100 מיליון דולר. אבל בוגל אומר: "עשיתי כסף טוב, והוכחתי משהו, וגם עזרתי למיליוני משקיעים".

אולי זה עניין של דור. להבדיל מרוב ענקי ההשקעות היום, בוגל גדל בימי השפל הגדול. אביו איבד את ההון המשפחתי ונהפך לאלכוהוליסט, ובוגל ואחיו נאלצו לעבוד מגיל צעיר בחלוקת עיתונים ובמלצרות. לפרינסטון הגיע רק בזכות מלגה. גם היום, אומר בוגל, "אני לא אדם שמוציא הרבה. אם יש לך הכנסה ענקית ואתה מוציא את כולה אתה נשאר בלי כלום. אבל אם יש לך הכנסה נמוכה, ואפילו נמוכה משמעותית, ואתה מוציא רק שליש ממנה, בסוף יש לך הרבה יותר. כך שיש חשיבות להרגלי הצריכה, ואני לא בזבזן גדול. אם להיות כן, אני לא סובל לקנות לעצמי דברים, ואשתי לא צריכה וגם לא מחבבת תכשיטים באופן מיוחד. כך שזה מסתדר".

במונחי וול סטריט מדובר בתופעה חריגה: אדם שיכול היה להיות שווה מיליארדים, אבל בחר להיות שווה מיליונים. איש כספים שמעיד על עצמו שאינו מתעניין בכסף. "שמע", הוא אומר, "קודם כל צריך לזכור שיש בכוכב הזה 7 מיליארד אנשים, וקרוב לוודאי שאני באחוזון העליון של האחוזון העליון. אי אפשר להגיע הרבה יותר גבוה. יש עוני בכל העולם, יש אנשים בלי גג מעל הראש, בלי מים זורמים, שגרים בלגוס או מומבאי עם עוד 25 אנשים בחדר. כך שמצבי בסדר גמור. ואני מאמין שיש כזה דבר 'מספיק'. אפילו כתבתי ספר בשם הזה". את ההקדמה ל"Enough!", רב־מכר עטור שבחים שבו מתאר בוגל את הערכים שהנחו אותו בחיים ובעסקים, כתב נשיא ארצות הברית לשעבר ביל קלינטון.

"ויש עוד משהו. אני משוכנע שאתה לא יכול לקחת את הכסף לקבר, או לגן עדן, או לגיהינום. הכסף נשאר כאן על פני האדמה עבור מישהו אחר. ומעבר לזה, אני לא בטוח שזו דרך בריאה לגדל ילדים או לקיים חיי משפחה מאושרים. יש כזה דבר 'יותר מדי', וזה משהו שהרבה אנשים לא מבינים. אתה רואה אנשים בוול סטריט שמתחתנים שוב ושוב, וכל אחת מהנשים שלהם יותר יפה מהשנייה ולכל ילד שלהם יש בעיית סמים קשה יותר. ואני לא צריך את זה. אני שמח בחלקי".

6. דרושה רגולציה הדוקה יותר על קרנות הנאמנות

מאז שבוגל הגיע אליה, חלקה של תעשיית הפיננסים בכלכלה הכפיל את עצמו, וכיום עומד על לא פחות מ־8% מהתוצר בארצות הברית. בוגל לא חושב שזה רע בהגדרה. הצמיחה האדירה של המגזר הפיננסי, הוא מסביר, נובעת בחלקה מגידול האוכלוסייה ומהתארכות החיים, מה שאומר שאנשים צריכים לחסוך יותר לפנסיה. "ועם התעשרות החברה האמריקאית חלה גם עלייה בהשכלת האוכלוסייה, ואנשים מבינים שהם צריכים לחסוך יותר לעתיד שלהם".

ובכל זאת, בוגל הוא אחד ממבקריה החריפים של המערכת הפיננסית. בנאום מכה גלים שנשא ב־2007 הכריז: "אנחנו צועדים לעבר עולם שבו אנחנו כבר לא מייצרים שום דבר. אנחנו רק סוחרים בחתיכות של נייר, מחליפים מניות ואיגרות חוב זה עם זה ומשלמים לקרופיה הפיננסי הון עתק".

ערב המשבר זו היתה ביקורת מפתיעה; היום הטענה שתרבות הספקולציה השתלטה על וול סטריט נשמעת מובנת מאליה. בוגל הוא לא היחיד שטוען זאת, אבל תרבות הספקולציה עדיין שולטת. ובכל זאת, בוגל מציג עדות אחת לשינוי שכן מתחולל: עוד ועוד כסף זורם לקרנות של ונגארד ולאפיקי השקעה פסיביים אחרים. "בשש השנים האחרונות 400 מיליארד דולר יצאו מקרנות שמנוהלות אקטיבית ו־600 מיליארד נכנסו לקרנות מדדיות. זו תנועה של טריליון דולר, תנועה אדירה שעדיין נמשכת. אנשים הגיעו למסקנה שמנהלי ההשקעות שלהם עושים יותר מדי ספקולציות ולא מספיק השקעות, וגם גובים על זה יותר מדי כסף".

אבל לא הכל טוב בעולם הפורח של הקרנות המדדיות, מודה בוגל. "עבורי הצד השלילי המשמעותי ביותר הוא שכיום קרנות מדדיות כבר מחזיקות ב־30% מסך נכסי קרנות המניות. תוסיף אליהן את מנהלי קרנות ההשקעה, שגם מנהלים קרנות פנסיה וקרנות פרישה, תחבר את כולם יחד, ותקבל קבוצה קטנה של מנהלי השקעות, 15-10 אנשים, ששולטת בכל אמריקה התאגידית". לפי האומדן של בוגל, משקיעים מוסדיים מחזיקים כיום ב־70% מכלל המניות בארצות הברית.

ומה רע בזה שהמשקיעים המוסדיים נהפכו לבעלים של אמריקה התאגידית?

"העובדה שאנחנו לא עושים שום דבר לגבי זה. אם אתה מחזיק בפוזיציית השקעה לטווח ארוך אתה חייב להיות מעורב בממשל התאגידי. אתה חייב לוודא שהתאגידים מנוהלים לטובת מחזיקי המניות שלהם ולא לטובת המנהלים. הבעיה היא שקרנות הנאמנות מנוהלות בידי מנהלי ההשקעות, ושהבעלים שלהן, המשקיעים, כל כך מפוזרים שאין להם שום דרך להשפיע. אם אתה מחזיק בבעלות ושולט באמריקה התאגידית, אין לך ברירה אלא לשאת באחריות ובחובות של הממשל התאגידי, וכיום אנחנו לא עושים את זה".

הביקורת של בוגל לא מסתכמת במשקיעים המוסדיים שאינם מטילים את מרותם על מנהלי החברות. יש לו עוד רשימה ארוכה של שינויים שהוא מנסה לקדם, ובראשם החלת תקן נאמנות על כל מנהלי הכספים, כך שיהיו מחויבים חוקית לשרת את האינטרסים של הלקוחות שלהם. שינוי נוסף שהוא תומך בו הוא הקמת מוסד ממשלתי שיפקח על הענף ולא יאפשר לגופים שגובים דמי ניהול גבוהים מדי וממוקדים בתשואות לטווח קצר לנהל כספי פנסיה. עבור קפיטליסט כמו בוגל קריאה למעורבות ממשלתית כזאת אינה מובנת מאליה.

"שיהיה ברור, אנחנו הבאנו את זה על עצמנו", הוא אומר. "גם לי יש אינסטינקטים של שוק חופשי, אבל לא בכל דבר. אנחנו לא משאירים את ביטחון המדינה או את כיבוי האש לשוק החופשי, יש פונקציות שהממשלה צריכה למלא. ותעשיית קרנות הנאמנות לא התנהגה כראוי. המערכת הפיננסית התחילה לעבוד לטובת וול סטריט, וזה אומר בהגדרה שהיא עובדת פחות טוב עבור מיין סטריט".

7. וחשוב לזכור שאנחנו לא באמת על פי תהום

חמש שנים אחרי המשבר הפיננסי, הריביות בשווקים עדיין נמוכות באופן חסר תקדים. אין כמעט אפיק השקעה שמניב תשואה גבוהה, והתשואות הדו־ספרתיות העקביות שלהן ציפו המשקיעים בימים שבהם בוגל הקים את ונגארד נראות כיום בדיוניות. זו בעיה רצינית: גם אם החוסכים לפנסיה משקיעים את כספם באפיק שיש בו דמי ניהול מזעריים, הם עדיין מקבלים את תשואת השוק, שרחוקה מלהבטיח תגמול נאה לאחר הפרישה. והבעיה הזאת חובקת עולם, עמוקה ומטרידה.

"נכון שתשואות האג"ח נמוכות וגם תשואות המניות נמוכות, אם כי הן גבוהות משהיו בתחילת שנות האלפיים; אז הן עמדו על כ־1%, כיום הן כפול מזה", אומר בוגל. "אבל השווקים הם השווקים, אתה צריך לקבל את תשואת השוק. מי שמנסה למתוח את ידו רחוק יותר, לנסות להכות את השוק, ייפול בסוף. אני מאמין שפשוט צריך לחיות עם תשואת השוק. וזה אכן לא קל".

הבעיה, מסביר בוגל, היא שהרבה אנשים עדיין לא הפנימו זאת. "אני חושב שהתאגידים - קרוב לוודאי מדובר ברוב התאגידים - שמניחים 7.5%-8% החזר עתידי על תיק ההשקעות שלהם לא ישיגו אותו. בשוק האג"ח הממשלתיות התשואה לעשר שנים היא 2.5%-2.6%, והם מניחים לפעמים תשואה של 10%. מאיפה התשואה הזאת תגיע? משוק המניות? מאיפה המספרים האלה? התאגידים לא אומרים. לפעמים הם אומרים 'דנו בזה עם האקטוארים שלנו'. אבל אקטוארים, שנסמכים על טבלאות, לא יודעים שום דבר על שוק המניות. אולי הם יצליחו להגיע ל־5%. בסופו של דבר הם ייאלצו להכיר במציאות הזאת, והחוסכים יצטרכו לחסוך הרבה יותר בתוכניות החיסכון שלהם. אין ברירה. הרי לא ניתן לעשות שום דבר לגבי שער הריבית. נכון שמתישהו הבנק המרכזי יתחיל להעלות את שער הריבית, אבל אף אחד לא יודע מתי זה יקרה.

"ויש לי עוד דבר להגיד על החרדה, אי־הוודאות והתחושה שאנחנו על פי תהום. היו לא מעט תקופות שבהן נראה היה שאנחנו על פי תהום, ואנחנו אף פעם לא מגיעים לשם. נכון שהשוק מסוכן ואסור להאמין לאנשים שאומרים שאין סיכון, אבל עבור מישהו שחוסך לפנסיה יש רק ודאות אחת: אם אתה לא חוסך שום דבר, לא יהיה לך שום דבר כשתפרוש. אתה לא יכול להרשות לעצמך לא לחסוך כלום, וככל שתחסוך לטווח ארוך יותר כך התשואה שלך תעלה. במובן הזה, כל הכללים הישנים עדיין בתוקף".