השורה התחתונה

סימני האזהרה שחושף עדכון המדדים

ביום חמישי הבא יתעדכן הרכב המדדים בבורסה וההשפעה על המניות שצפויות להיכנס ולצאת מהמדדים השונים כבר בעיצומה. אך מבט מעמיק במגמה זו חושף תופעה מדאיגה: חברות אחזקה ששווי השוק שלהן התנתק מהחברות התפעוליות שתחתן. כשפער זה ייסגר, כדאי למשקיעים להיות מוכנים

עדכון הרכב המדדים שיחול ביום חמישי הבא יוביל את תעודות הסל להזרמות מהותיות של ביקושים והיצעים למניות. היערכות השוק לתנועות אלו יוצרת עיוותים בתמחור היחסי של מניות. כך, מניית מבטח שמיר מושפעת לטובה מביקוש גדול צפוי, ומאחר שמרבית ערכה של החברה נובע מהשווי של תנובה, העלייה במחיר המניה גוזרת ציפיות גבוהות מאוד - אולי גבוהות מדי - לגבי שווייה של תנובה. כך קורה גם עם הביקושים הצפויים למניות איי.די.איי ביטוח, ביטוח ישיר ואדגר, שהקפיצו מניות אלו, אך לא השפיעו על מניית בעלת השליטה צור שמיר, שהדיסקאונט שלה רק גדל. בכיוון ההפוך, הכניסה של בי קומיוניקיישנס למדד ת"א־100 צמצמה את הדיסקאונט הסחיר של מניה זו יחסית למניית בזק.

בטור זה נסקור כמה חברות אחזקה שמתרחקות מה"עוגן" שלהן - החברות שבהן מרוכזת הפעילות העיקרית של חברות האחזקה.

מבטח שמיר

שווי אופטימי לתנובה

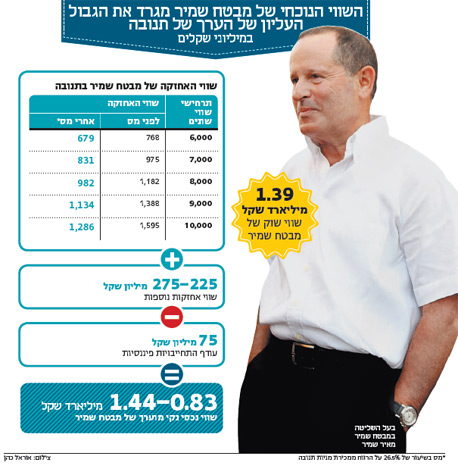

מבטח שמיר שבשליטת מאיר שמיר היא חברת אחזקות שעיקר הערך שלה נובע מתנובה, שבה היא מחזיקה ב־20.67% בשרשור (באמצעות אחזקה של 26.9% בחברה ייעודית המחזיקה בתורה ב־76.73% ממניות תנובה). בשבועות האחרונים עלו ספקולציות בנוגע להנפקה של מניות תנובה, או לחלופין - למכירה של השליטה בחברה. שווי מניית מבטח שמיר תלוי בעיקר בערך שהמשקיעים מקנים לתנובה. האחזקה בחברות הייעודיות המחזיקות בתנובה רשומה בדו"חות מבטח שמיר לפי שווי של 430 מיליון שקל, כשמאחר ששווי האחזקה בפועל צפוי להיות גבוה יותר, מבטח שמיר צפויה לשלם מס בעת מימוש האחזקה בתנובה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

אחד הגורמים שדוחפים את מניית מבטח שמיר מעלה בשבועות האחרונים הוא ביקוש של 27 מיליון שקל שתעודות הסל צפויות להזרים למניה במסחר הנעילה ב־12 בדצמבר, כשהביקוש נובע מעלייה במדרגת שיעור אחזקות הציבור במניה מ־35% ל־60%. מה שיקבע את מחיר המניה בעתיד הרחוק יותר הוא הערך שינבע לחברה מתנובה.

וכמה באמת שווה תנובה? קשה להעריך. בתשעת החודשים הראשונים של השנה רשמה החברה רווח נקי לאחר נטרול השפעות חד־פעמיות של 294 מיליון שקל. רווח זה הושפע לרעה מהוצאות שיווק גבוהות במהלך 2013 בניסיון לחזק את מותגי הקבוצה. הרווח התפעולי של תנובה, לפני הכנסות והוצאות אחרות, עמד על 430 מיליון שקל. מצד אחד, תנובה היא עסק גדול ומגוון, עם נתח שוק גבוה בתחום מוצרי החלב, עודף התחייבויות פיננסיות נמוך יחסית (1.15 מיליארד שקל), נדל"ן להשקעה בהיקף של 269 מיליון שקל ויכולת לשמור על רווחיות גבוהה. מצד שני, תנובה תלויה ברגולציה ובלחצי צרכנים הנובעים מהנתח הגדול שלה בשוק המזון הישראלי.

בעל השליטה במבטח שמיר, מאיר שמיר צילום: ענר גרין

בעל השליטה במבטח שמיר, מאיר שמיר צילום: ענר גרין

בנוסף לאחזקה בתנובה, למבטח שמיר עוד שתי אחזקות סחירות: כ־4.3% ממניות גילת לוויינים (ששוויין עומד על כ־28 מיליון שקל) ו־11.5% ממניות תפרון (בשווי של כ־5 מיליון שקל). יתר האחזקות המהותיות של מבטח שמיר אינן סחירות, ובהן נכס בהרצליה פיתוח (שערכו בספרים עומד על 22 מיליון שקל); 2.95% מחברת ברק קפיטל ריל אסטייט (הרשומה לפי שווי של 25 מיליון שקל); השקעה של כ־20 מיליון שקל בשלושה נכסים המוחזקים על ידי ברק קפיטל ריל אסטייט; ו־42.3% מחברת הנדל"ן מגדלי הוד השרון שלה הון עצמי של 137 מיליון שקל. השקעות נוספות הן בחברות נדל"ן והשקעות הפועלות בהודו ובבולגריה. השקעות אלו רשומות במאזני החברה לפי שווי של כ־125 מיליון שקל, אך הן יוצרות הפסדים תפעוליים מתמשכים, וספק אם ערכן שווה לערך המאזני.

בסכימת האחזקות נגלה כי השווי הכולל של כל נכסי מבטח שמיר, מלבד אחזקתה בתנובה, עומד על 225–275 מיליון שקל, כשמכך יש להפחית את עודף ההתחייבויות הפיננסיות של החברה, שעומד על 75 מיליון שקל, לכן הערך של מבטח שמיר צריך לעמוד על 150–200 מיליון שקל, בנוסף לערך האחזקה (נטו לאחר מס) בתנובה. מאחר ששווי השוק של מניית מבטח שמיר עומד על כ־1.395 מיליארד שקל, המחיר הנוכחי של מניית מבטח שמיר מגלם ערך של 9.5–9.8 מיליארד שקל למניית תנובה - ערך גבוה למדי.

צור שמיר

דיסקאונט של 31%

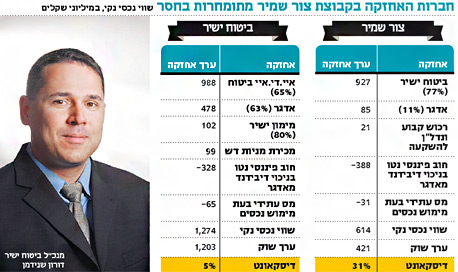

מבנה השליטה בקבוצת צור שמיר שבשליטת משפחת שנידמן כולל את צור שמיר שמחזיקה בביטוח ישיר בראש הפירמידה, כשיש לה גם אחזקה ישירה נמוכה בחברת הנדל"ן המניב אדגר. ביטוח ישיר גם היא חברת אחזקות, ששולטת באיי.די.אי ביטוח, באדגר ובמימון ישיר.

בעוד שמניות איי.די.איי ביטוח ואדגר עלו ביותר מ־10% בנובמבר, מניית ביטוח ישיר הסתפקה בעלייה של 5% ומניית צור שמיר אף רשמה ירידה קלה. כתוצאה מכך נוצר דיסקאונט סחיר גדול בין מניית צור שמיר לאחזקותיה הישירות או העקיפות. שתי הסיבות לכך הן כישלון של הצעת הרכש של ביטוח ישיר וההשפעה של "אפקט המדד" על מחירי מניות ביטוח ישיר, איי.די.איי ביטוח ואדגר.

ראשית, צור שמיר ניסתה לצמצם את מספר השכבות בקבוצת האחזקה על ידי ביצוע הצעת רכש עצמית של ביטוח ישיר למניותיה תמורת מניות איי.די.איי ביטוח ואדגר שהוחזקו על ידי ביטוח ישיר. אם ההצעה היתה מתקבלת, היתה נוצרת עלייה בשווי הנכסי הנקי של צור שמיר, שהיתה הופכת לבעלת השליטה הישירה באיי.די.איי ביטוח ובאדגר, אך היענות הציבור להצעת הרכש היתה נמוכה מדי, ולכן ההצעה לא התקבלה. דחיית ההצעה השפיעה באופן שלילי גם על מניית ביטוח ישיר.

בנוסף, מניות איי.די.איי ביטוח וביטוח ישיר ייכנסו באמצע דצמבר למדדים ת"א־100 ות"א־75, ומניית אדגר תיכנס למדדים יתר ויתר־50. כניסת המניות למדדים צפויה להוביל לביקוש חד־פעמי שיזרימו תעודות הסל ב־12 בדצמבר בהיקף של 28 מיליון שקל למניות איי.די.איי ביטוח, 19.5 מיליון שקל למניות ביטוח ישיר ו־12 מיליון שקל למניות אדגר. הערכות השוק לביקושים אלו הניעו את המניות כלפי מעלה כבר עכשיו.

גורם נוסף שהשפיע לטובה על מניית איי.די.איי ביטוח בחודש החולף הוא דו"ח רבעוני חזק יחסית שפרסמה החברה, אם כי דו"ח זה הושפע לטובה מהתשואות הגבוהות בשוק ההון. מניית אדגר נהנתה בחודש שעבר מדיווח חיובי על מכירת 25% נוספים מפורטפוליו הנכסים של החברה בקנדה.

בעת חישוב השווי הנכסי הנקי של החברות יש קושי לתמחר את ערך המס שיצטרכו לשלם במקרה של מימוש הנכסים. כדי לשמור על אחידות, בטקסט זה נעריך ששווי זה גורע מהשווי הנכסי הנקי של החברה 10% מההפרש בין ערך הנכסים וההתחייבויות להון העצמי של החברה (אם ההפרש יהיה חיובי). מימוש מיידי של נכסים יוביל לתשלום מס גבוה יותר, אך לחברות אין צורך במימוש מיידי. התעלמות מרכיב מס זה יוצרת עיוות של שווי נכסי נקי גבוה מדי, אך מנגד, בחירה של שיעור מס מלא בשיעור של 26.5% תיצור עיוות לכיוון הנגדי.

כיום, מניית ביטוח ישיר נסחרת בדיסקאונט של 5% על ערך נכסיה אך העיוות המהותי בקבוצה הוא של מניית צור שמיר, הנסחרת בדיסקאונט של כ־31%. שווי השוק של המניה עומד על 421 מיליון שקל, וערך נכסיה בניכוי ההתחייבויות עומד על כ־614 מיליון שקל. דיסקאונט זה גבוה יחסית הן לחברות אחזקה דומות והן לדיסקאונט שבו נסחרה החברה בעבר הקרוב. לכן, בעתיד הקרוב הוא צפוי להצטמצם בין אם באמצעות מימוש במחיר מניות ביטוח ישיר, איי.די.איי ביטוח ואדגר לאחר כניסתן למדדי הבורסה, ובין אם במקרה שמחיר מניית צור שמיר יעלה (ייתכן גם שילוב של שני התרחישים). מצב זה מרמז שכל הפרמיה של הכניסה למדדים של ביטוח ישיר, איי.די.איי ביטוח ואדגר כבר התקבלה, ושלא צפויה עלייה נוספת במחירי מניות אלו לקראת כניסתן למדדי הבורסה.

ניתן להסתכל על המניות צור שמיר, ביטוח ישיר ואיי.די.איי ביטוח כמערכת סגורה שבה מחירי המניות תלויים זה בזה, כשמחירי המניות בתחתית מבנה השליטה - איי.די.איי ביטוח ואדגר - משפיעים ומושפעים ממחיר מניית ביטוח ישיר, המשפיעה ומושפעת בתורה ממחיר מניית צור שמיר. כשמחיר מניית צור שמיר לא מגיב למחירי המניות שמתחתיה - יש בכך אינדיקציה שעלולה להיות בעייתית למשקיעים.

בי קומיוניקיישנס

כשהחברה־האם מושכת למעלה

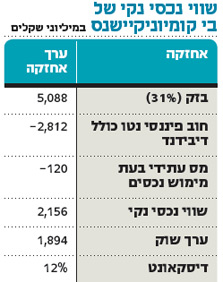

את הדיסקאונט של צור שמיר אפשר להשוות עם זה של החברה־האם של בזק בי קומיוניקיישנס, שבשליטת שאול אלוביץ'. במקרה זה המצב הוא הפוך - בי קומיוניקיישנס, ולא החברה־הבת בזק, היא זו שנכנסת לאחד המדדים, ובמקרה זה לת"א־100.

ואכן, בהתאמה, הדיסקאונט שבו נסחרת מניית בי קומיוניקיישנס הצטמצם מהותית במהלך חודש נובמבר, והוא עומד כיום על 12% - במהלך החודש שעבר איבדה מניית בזק 4% מערכה, ואילו בי קומיוניקיישנס דווקא עלתה בשיעור דומה. זו למעשה הפרמיה שקיבלה בי קומיוניקיישנס על כניסתה לת"א־100. השוק הפנים סופית שהמניה תיכנס למדד ב־10 בנובמבר, אז מנכ"ל החברה דורון תורג'מן מכר מניות שהחזיק בהיקף שהעלה את אחזקות הציבור במניה מעל ל־20%.

בכל מקרה, בי קומיוניקיישנס תמשיך להיות השקעה עם מינוף גבוה במניית בזק, והחברה־האם שלה אינטרנט זהב היא השקעה ממונפת בבי קומיוניקיישנס.

ניסן

מכה את "אפקט המדד"

חברות האחזקה שניתחנו עד עכשיו הראו כיצד "אפקט המדד" השפיע על מחירי המניות ויוצר עיוות זמני בדיסקאונטים של חברות האחזקה - אם החברות־הבנות נכנסות למדדים, הדיסקאונט של החברה־האם גדל לקראת הכניסה למדד, וכשהחברה־האם נכנסת למדד - הדיסקאונט קטן. אך אין זה הדין המוחלט בכל המקרים. כך, לדוגמה, הנכס העיקרי של חברת האחזקות ניסן הוא האחזקה במניית ספאנטק. ניסן צפויה להיכנס החודש למדד יתר מאגר ו"לזכות" בביקוש חד־פעמי של 1.3 מיליון שקל. עם זאת, במהלך חודש נובמבר הדיסקאונט הגבוה שהחברה נסחרה בו נשאר יציב, כשרק בימים הראשונים של דצמבר חלה בו ירידה (ועדיין מניית ניסן נסחרת בדיסקאונט גבוה של כ־35% יחסית לערך נכסיה). סביר להניח שדיסקאונט זה יצטמצם בעתיד באמצעות ירידה במחיר מניית ספאנטק או באמצעות עלייה במחיר מניית ניסן.

השורה התחתונה

מבטח שמיר ובי קומיוניקיישנס מתומחרות ביתר ביחס לחברות התפעוליות שבהן הן מחזיקות - תנובה ובזק בהתאמה. לעומת זאת, צור שמיר ואיי.די.איי ביטוח מתומחרות בחסר ביחס לחברות־הבנות בקבוצה.

הכותב הוא כלכלן בחברת הייטק